В этой статье мы покажем базовый подход к расчету необходимых сбережений на образование детей в близкой к реальности житейской ситуации.

В конце статьи вы найдете файл Excel с калькулятором. Мы также понимаем запрос на более простые инструменты для подобных расчетов и скоро предоставим вам такой сервис.

Описание ситуации

Кристине исполнилось 3 года и ее родители хотят начать сберегать на ее образование в престижном университете, например MIT. Они полагают, что оно начнётся, когда Кристине будет 18 и продлится 4 года.

Сегодня один курс вместе с затратами на проживание, книги и питание стоит $80 тыс. в год и, как ожидается, будет дорожать на 4% в год. Можно предположить, что 40% затрат удастся покрыть грантами, стипендией и образовательным кредитом Кристины. Кроме того, родители готовы перенаправить $16 тыс. текущих сбережений на эту цель.

Они ожидают, что доходность их инвестиций составит 9% годовых после налогов.

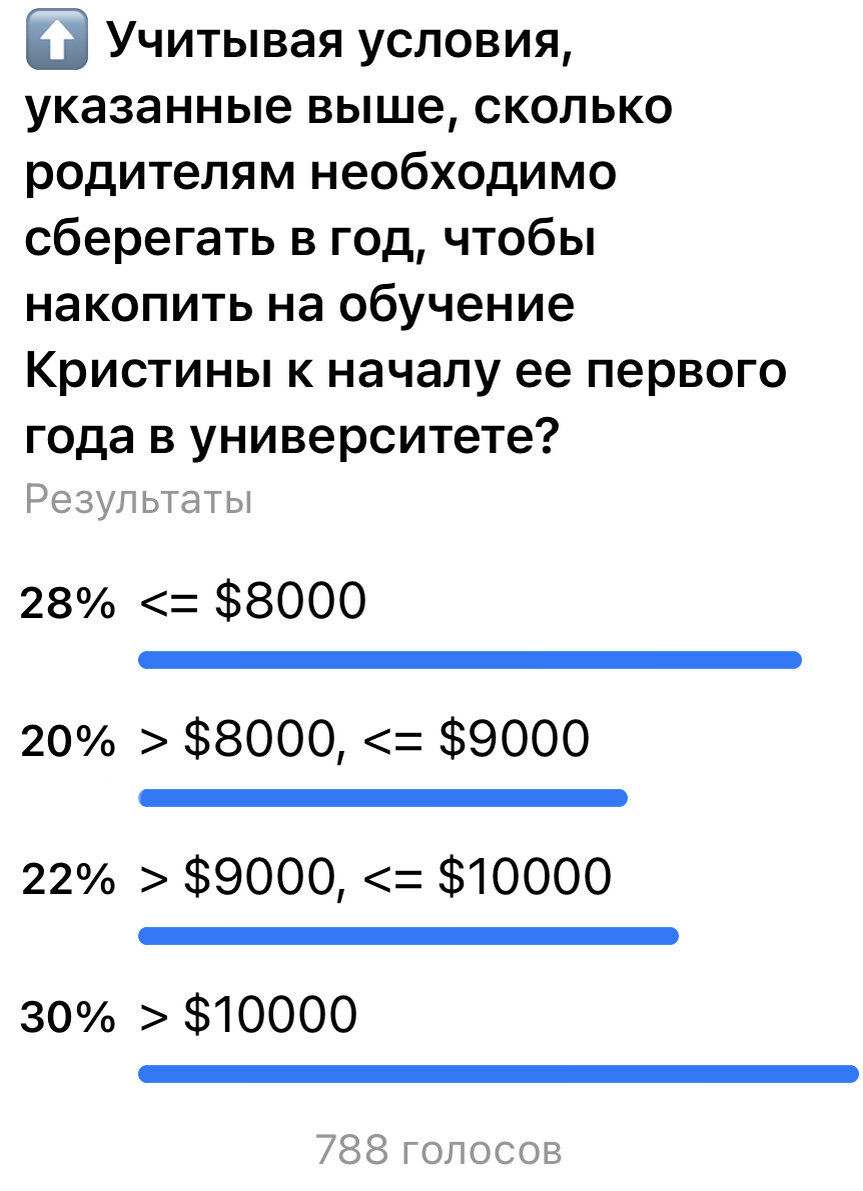

Учитывая условия, указанные выше, сколько родителям необходимо сберегать в год, чтобы накопить на обучение Кристины к началу ее первого года в университете?

Мы провели опрос по ответам на эту задачку в нашем Telegram-канале, вот как распределились голоса (см. картинку ниже).

Правильный ответ на задачку: $9006 в год

Верный ответ дали лишь около 22% проголосовавших.

Заметим, что общий ответ "Сберегать как можно больше" не будет актуальным, как только вы вспомните, что, как правило, вы реализуете одновременно и другие цели (накопления на пенсию, создание собственного капитала и пр.). Поэтому обоснованный расчет в цифрах, в конченом счете, становится необходимым.

Планирование сбережений

Базовое решение этой житейской проблемы требует внимательности и использования всего трех простых функций в Excel (файл с расчетом/калькулятором мы прилагаем ниже). Последовательность шагов следующая:

1) Сначала учтем, что родители Кристины ожидают покрыть 40% затрат на ее обучение из других источников (гранты, стипендия, образовательный кредит Кристины, другие доходы).

Таким образом, сейчас затраты на первый курс составили бы $80 тыс. * (1-0.4) = $48 тыс. (будем считать, что это цена курса MIT, которую будут платить родители).

2) Теперь оценим, сколько будет стоить первый курс в MIT, когда Кристина начнет учиться (то есть через 15 лет = 18-3 = n).

Для этого найдем будущую стоимость (FV) текущей цены курса (PV) равной $48000 с учетом инфляции (inflation = 4%).

FV = PV*(1+inflation)^N = $48000*(1+4%)^15 = $86 445.

🎓 В Excel вы можете просто использовать функцию "БС".

3) Полная стоимость обучения (за все 4 года), которую оплатят родители Кристины в будущем (FVP) равна сумме стоимости первого курса и стоимости следующих курсов с учетом роста цен, то есть:

FVP = FV*(1+inflation)^0 + FV*(1+inflation)^1 + FV*(1+inflation)^2 + FV*(1+inflation)^3 =

= $86 445 + $89 903 + $93 499 + $97 239 = $367 087

4) По условиям задачи, нам нужно найти сумму сбережений, необходимую для накопления стоимости обучения в НАЧАЛЕ его первого года (PVP). Полная стоимость, рассчитанная выше (FVP), говорит нам лишь об общей стоимости с учетом инфляции.

Поэтому нам нужно привести стоимость каждого курса к стоимости первого года обучения. А, так как родители Кристины инвестируют свои сбережения, мы должны использовать ставку их доходности (RateOfReturn = 9%).

PVP = $86 445/(1+9%)^0 + $89 903/(1+9%)^1 + $93 499/(1+9%)^2 + $97 239/(1+9%)^3 = $322 708

Обратите внимание, что так как мы должны найти сумму на НАЧАЛО периода, отсчет периодов начинается с нуля.

🎓 Шаги 3 и 4 легко заменить одной функцией в Excel "ПС", которая ищет текущую стоимость потока платежей (по $86 445) в течение N лет (для нас - 4 года).

Но, так как, здесь не используются суммы с инфляцией в следующие 4 года, нам нужно использовать РЕАЛЬНУЮ доходность (RealReturn) инвестиций (с учетом инфляции), то есть:

RealReturn = (1+RateOfReturn)/(1+inflation)-1 = 1.09/1.04 - 1 = 4.81% (НЕ 5% = 9% - 4%!).

Кроме этого, так как платежи осуществляются в начале каждого периода, нужно не забыть поставить в функции "ПС" тип платежей = "в начале" (=1).

5) Теперь остается оценить необходимую сумму ежегодных сбережений (PMT), чтобы с учетом ожидаемой доходности инвестиций родителей в 9% они смогли бы накопить $322 708 через 15 лет.

Сегодня эта сумма равна $322 708 / (1+9%)^15 = $88 596.

Так как эти $88 596 представляют собой сегодняшнюю стоимость всего будущего обучения Кристины, то $16 000, которые ее родители уже сегодня направляют на эту цель, уменьшают их. Поэтому сегодняшняя стоимость, которую остается накопить составляет $88 596 - $16 000 = $72 596.

Эти $72 596 можно представить как кредит под i = 9% (ожидаемая доходность инвестиций), который будет гаситься 15 лет. Платежи (аннуитет) по этому "кредиту" определяются как произведение коэффициента аннуитета (ka = (i × (1 + i)ⁿ)/((1 + i)ⁿ -1)) на сумму кредита.

Сумма такого аннуитетного платежа и будет необходимой суммой ежегодных сбережений для родителей Кристины:

PMT = ka * $72 596 = 0.124.. * $72 596 = $9 006.

🎓 Весь шаг 5 можно заменить функцией "ПЛТ" в Excel

💾 Это ссылка на файл Excel со всеми расчетами и калькулятором, в котором вы можете самостоятельно посчитать базовые необходимые сбережения на образование.

=========

Спасибо, что дочитали до конца! Ставьте лайки, если это было полезно!

Читайте также:

и еще десятки полезных публикаций в нашем канале Telegram. Вот тут есть полный гид по каналу