Вы, наверное, замечали, что с ростом доходов наши расходы быстро подтягиваются до нового уровня. И денег снова не хватает! Давайте разберёмся, почему так происходит и как с этим можно справляться.

Представим: человек ограничил свои расходы уровнем студенческих лет. Он окончил вуз, имеет хорошее образование, строит карьеру, его зарплата растёт... И при этом он продолжает снимать комнату в коммуналке, ходит в единственных джинсах, питается хлебом и кефиром. Ну, предположим чисто теоретически:

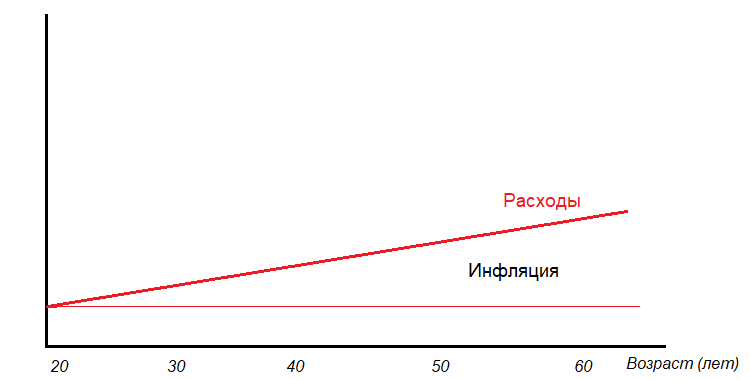

Прошло много лет, и теперь его доход во много раз превышает студенческую стипендию, а расходы растут лишь на величину инфляции:

Избыток денег наш герой все эти годы откладывал, приобретая надёжные акции, и за годы скопил несколько миллионов долларов. Да, он ходит в джинсах, но понимает при этом, что мог бы в любой момент полететь в Лондон и заказать костюмы у лучших портных. Но вопрос: зачем?

Расходы растут с доходами

Конечно, так в жизни не бывает. А если и бывает, то редко. Обычно, начав зарабатывать, люди быстро подгоняют свои расходы под возросшие доходы - эта ситуация описана британским историком и писателем Сирилом Паркинсоном:

Расходы всегда растут вместе с доходами.

Он так и называется: "Второй закон Паркинсона" и является продолжением Первого закона:

Работа заполняет всё время, которое вы на неё отвели.

И вот ещё что: после повышения зарплаты человек не только увеличивает расходы, но ещё и начинает замечать, почти сразу же, что этих возросших доходов ему явно не хватает: требуется больше денег.

Причём гораздо больше!

Да, согласно исследованиям, рост доходов приводит к кратно большему росту ожидаемых доходов:

✳️ Почему мы тратим всё больше?

Причин несколько.

✅ Нам хочется счастья

Наш вымышленный герой — явление нетипичное: в современном обществе мы автоматически считаем, что путь к счастью лежит через потребление. Но вспомните: приобретение вещей — явление новое в человеческой истории, ещё совсем недавно (по эволюционным меркам) вообще не было такой опции — пойти в магазин и что-то купить.

И вот что обнаружили психологи:

- покупка красивых вещей действительно приносит радость и делает нас счастливее, но мы эту радость сильно переоцениваем: в реальности она оказывается куда меньше;

- через какое-то время после покупки желанной вещи наступает т.н. гедонистическая адаптация: мозг подстраивается под новый уровень удовольствия и купленная вещь перестаёт нас радовать.

✅ Люди — животные социальные

Мы неосознанно обязательно причисляем себя к тем или иным социальным группам: коллеги, родственники и т.д. — и стремимся к конкуренции внутри этих групп.

Когда мы ощущаем превосходство — например, имея автомобиль лучше, чем у родственника, — то активируется отдел мозга, называющийся прилегающим ядром. Его активность даёт нам приятные ощущения.

А в это же самое время у уязвленного родственника в действие вступает островок — отдел мозга, который отвечает за ощущение физической боли!

Так наш мозг кнутом и пряником подталкивает нас к участию в этой гонке: наша социальная природа проявляется в том, что с ростом должности и зарплаты мы начинаем причислять себя к новой социальной группе и подстраиваемся под более высокие стандарты потребления. Покупаем последнюю модель смартфона, вместо Турции летим на Мальдивы...

Этот процесс называется "инфляцией стиля жизни" — по аналогии с денежной инфляцией, которая выражается в росте цен.

✅ Проблема может быть внутренней, а не внешней

Не конкуренция, а эмоциональное состояние. Исследования показывают: люди часто совершают покупки, которые им не по карману, чтобы залечить душевные раны. Или когда у них снижена самооценка.

✅ Мы плохо считаем деньги

(Сюрприз!)

Да, большинство людей вообще не имеют представления, сколько они потратили в прошлом месяце. Исследования также показывают, что инвесторы переоценивают — на 3-5% — сколько денег заработали. Если не вести бюджет, в который записываются все траты, то почти наверняка расходы будут бесконтрольно расти. И появляется опасность взять кредит и влезть в долги:

✳️ Как справиться с проблемой?

Поскольку к нарушению баланса доходов и расходов приводят наши бессознательные желания и стремления, то самый надежный способ навести порядок — это включить осознанность.

✅ Вести бюджет

Вовсе не обязательно делать это всю жизнь, но хотя бы первые три месяца после повышения дохода, чтобы понимать, куда уходят дополнительные деньги. Это и значит "включить осознанность".

✅ Перевести доход в другие единицы

Допустим, вы стали получать на 50 000 руб. в месяц больше.

Посчитайте, сколько это в неделю (+12 500 руб.) и в день (+1670 руб.)

Мы лучше себе представляем дневные или еженедельные расходы, так как их проще удержать в голове. Расходы за 30 дней — слишком сложно для мозга: очень много разных трат, которые надо сложить друг с другом.

✅ Установить лимит на ежемесячные траты

Можно прямо внутри банковского приложения, это позволит автоматически контролировать расходы.

✅ Почаще задавать себе вопрос: Зачем?

Зачем я решил потратить деньги на что-то дорогое?

Если ответ будет "Потому что все мои коллеги уже купили это", то подумайте, насколько это объяснение убедительно для вас. Спросите себя:

А что случится, если в ближайшее время я не сделаю этой покупки?

Дав ответ, спросите себя:

И что тогда?

В психологии такой метод последовательного задавания самому себе важных вопросов называется техникой падающей стрелы.

✅ Подумать о будущем

Все книги по саморазвитию можно свести к одной мысли: "Выбираете долгосрочные стратегии вместо краткосрочных".

Навал Равикант

Мозг устроен так, что всегда предпочтёт близкую выгоду дальней — даже если отложенный во времени выигрыш сильно больше. Этот проверенный тысячелетиями механизм когда-то помог нашим далёким предкам победить в жестокой борьбе за выживание. Сейчас он перестал нам помогать и, наоборот, мешает: подталкивает к потреблению лишних калорий и бессмысленным тратам, о которых мы потом сожалеем.

❗ Чтобы играть в долгую, нужно поставить большие и приятные цели

Это может быть покупка дома, хорошее образование для себя или детей, обретение финансовой независимости. Двигаться к этой цели будет легче, если использовать ещё одно наблюдение из области нейрофизиологии:

Совсем недавно учёные обнаружили, что мы по-разному обрабатываем информацию о себе-нынешних и о себе-будущих — в этих процессах задействованы разные отделы мозга.

Мы думаем о себе нынешних, как о себе самих. Когда мы думаем о себе в будущем, мозг работает так, будто речь идёт о каком-то другом человеке.

Именно поэтому мы предпочитаем краткосрочные решения долгосрочным: делаем то, что выгодно нам сейчас, а не кому-то другому.

✳️ Как быть?

Известный психолог Хэл Хершфилд предлагает сблизиться для этого со своим будущим Я.

Для этого нужно действовать по трём направлениям:

✅ всячески подчеркивать общность между собой в молодости и собой, например, в 70 лет;

✅ видеть образ будущего Я в позитивном смысле (не "старый и больной", а "мудрый и работоспособный");

✅ представлять себя в старости максимально детально — для этого в экспериментах иногда используют приложения, которые старят фотографии: чем ближе вам будет ваш старший двойник, тем легче будет о нём — то есть, о себе — заботиться.

Возможно, наш вымышленный герой (в начале статьи) имел какую-то великую цель, к которой шёл всю свою жизнь? Но даже если и так, то ради светлого будущего он сильно ограничивал себя в удовольствиях "здесь и сейчас".

Разумный путь - рациональное отношение к балансу расходов и доходов - должен проходить между двумя крайностями. Чтобы сохранить уровень расходов и после окончания активной работы — за счёт сделанных на протяжении жизни инвестиций:

Статьи по теме:

Самый счастливый возраст нашей жизни и феномен перевёрнутой дуги

Пенсия: Инструкция по счастливой жизни после 55