14 июля заказал разбор портфеля от аналитиков Тинькофф с рекомендациями. 29 июля они(он) все таки смог и сделал. Вчера провёл опрос в телеграм канале. Оказалось, что людям интересно было бы почитать. 86 голосов, 95 процентов - "за". Почти единогласно) мне тоже интересно.

Итак, погнали...

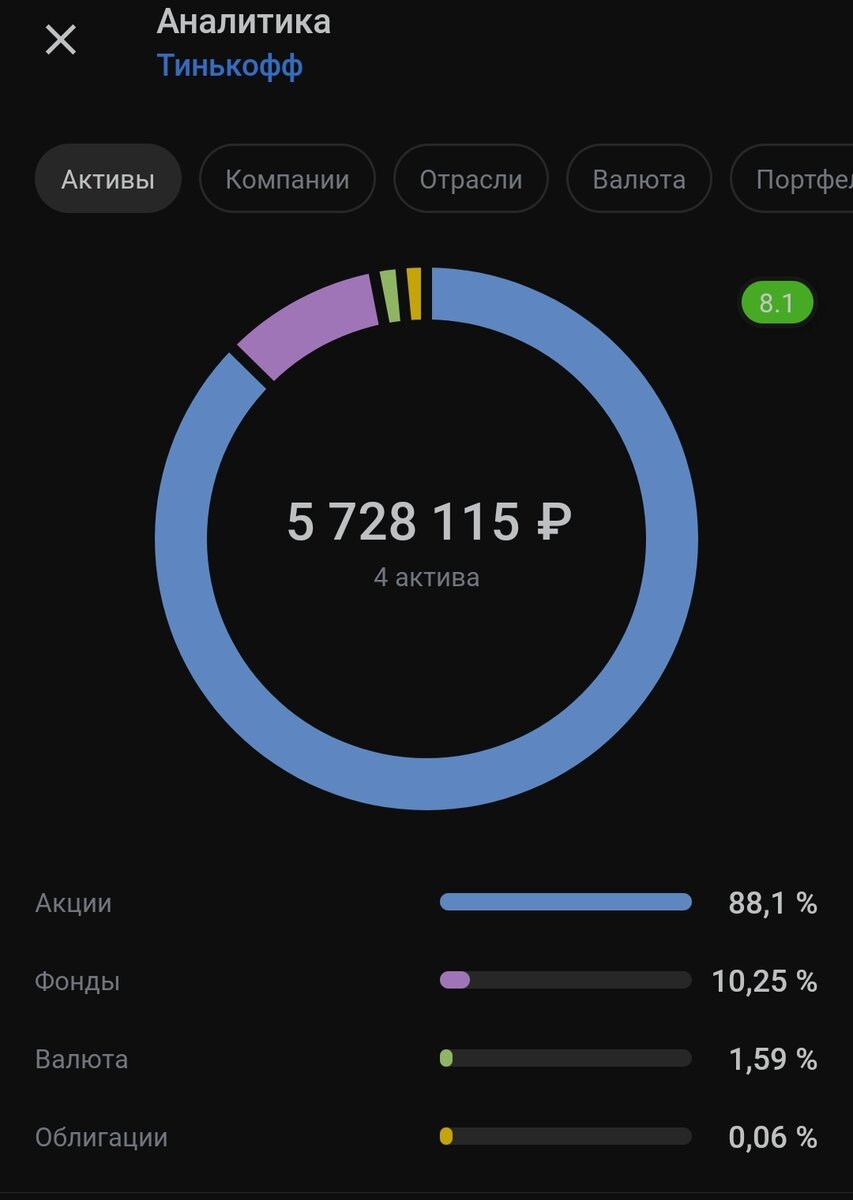

Портфель почти на 7,9 млн рублей. Буду сопровождать своими комментариями.

Рекомендуем сформировать защитную часть портфеля с помощью ETF на еврооблигации SHYG, JNK и драгоценные металлы (GLTR US). Даны рекомендации по сокращению позиций (продолжение списка: CINF, ITW, CVX, HRL, CHD, UNM, ZYXI, MOMO, TDS, WB, KTB, OKE, FAST, CCL, QIWI, ALLO, MRKP, LHA@DE, BGS, SPCE, TAL, COP, MRKC, TGKA, LSNG, CORR). -

это видимо, то от чего лучше всего избавиться. Virgin, TAL, Momo и прочие ракеты))

Текущий портфель

Высокая доля акций в портфеле.

Так и есть. Каюсь)) 88 процентов на основном и 81 на ИИС.

Низкая доля портфеля в защитной части в виде облигаций, ценных металлов и фондов на них.

В облигациях 0,06 процента и немного больше на ИИС. Это мало.

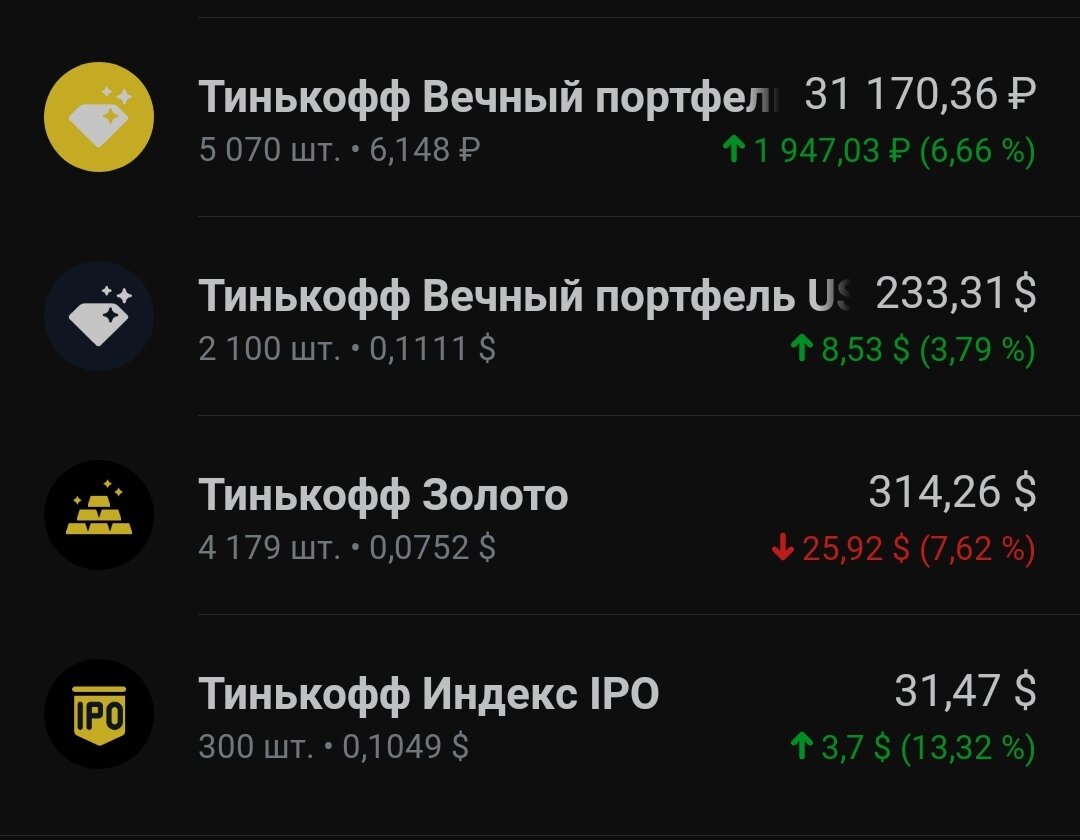

Металлов тоже немного: есть Тинькофф вечный портфель и ещё фонды на золото, но это капля в море.

314 долларов - TGLD, 54 тысячи - фонд финекс золото и вечные портфели Тинькофф, из которых золото процентов 20-25. В любом случае это мало. Даже при 5 процентах в портфеле его должно быть на сумму около 400 тысяч. А у меня раза в 4-5 меньше...

В качестве защитной части рекомендуем рассмотреть фонды, включающие в себя высокодоходные корпоративные облигации – SHYG, JNK

В качестве альтернативы облигациям на 5-10% можно рассмотреть структурные продукты. Нота хорошо работает при высокой волатильности на рынке, когда стоимость активов растет и падает постоянно, и при нейтральной динамике, когда стоимость активов почти не меняется. Подробности можете уточнить у вашего персонального менеджера.

Ага, они мне постоянно их пытаются продать. Тут видимо дело в комиссии брокера.

Кто то ими пользуется вообще? Структурными нотами? Я пост хотел про это сделать. Мне кажется очень рисковая штука. Либо прибыль высокая, либо ты теряешь все. Это как? Я же владею акциям вроде...

Вроде да, а вроде и нет. Какова вероятность, что из 5 компаний все 5 будут стоить 0 в течение года? Думаю, что очень низкая. А нота может так сыграть... Может я и ошибаюсь, и это крутой инструмент, но пока мысли такие.

Вместо FXGD рекомендуем рассмотреть на 5% фонд (драгоценные металлы) – GLTR US. Данный ETF представляет собой вложения в диверсифицированную корзину ценных металлов: 57% - золото, 26% - серебро, 13% - палладий, 3.4% - платина

Фонд возможно и неплохой, но заходить надо сразу на 3000 долларов.

Странно, что Тинькофф предлагает отказаться от своего фонда))

Диверсификация акций по активам +

Диверсификация акций по отраслям +

Не рекомендуем аллоцировать более 20% акций в одной отрасли.

Согласен, даже не в акции, а в отрасли.

Это к тем, кто все на черное ставит.

Хоть в 1 млн портфель, хоть в 1 млрд, и даже в одну тысячу.... Без разницы это. Опасно ведь.

Можно увеличить: Недвижимость (HOT)

Hochtief AG (HOT@DE)

Наше мнение: Покупать

Плюсы:

Книга заказов - €47.6 млрд, выросла за год на 30%. Это на 2 года работы вперед. 50% США, 41% Азия, остальное - в Европе

Консенсус ждет от компании роста прибыли на 23% в 2021году. Далее - по 10% в год

Высокая дивидендная доходность в € - около 6.3%

Долговая нагрузка низкая - около 0.2 чистый долг/EBITDA

Низкий прогнозный P/E около 10.5

Компания может выиграть от восстановления экономик в США и Азии. Особенно от крупных инфраструктурных пакетов Байдена, которые будут стимулировать отрасль строительства

Минусы:

Индустрия сильно подвержена влиянию экономических циклов

Снизили дивиденды на 30% в 2020 году

Рейтинг аналитиков снижался в течение года

Диверсификация акций по странам

Высокая доля американских бумаг

Можно увеличить долю европейских акций - HOT

Ок, идея неплохая. Спасибо.

Рекомендации по сокращению позиций:

FinEx Акции американских компаний (FXUS)

Наше мнение: Продавать

Минусы:

Российский биржевой ETF от FinEx исторически показывает более низкую доходность, чем его американские внебиржевые аналоги от Invesco, iShares, SPDR.

И здесь скорее всего вы правы, ибо комиссии никто не отменял.

IShares и Spdr конечно интереснее, но цена входа 3000 долларов и статус квала нужен. Выбор большой, надёжность, низкие комиссии, можно даже фонды с дивидендами найти, которые будут на счет прилететь...

Ходят слухи, что скоро уже должны стать доступны буржуйские фонды по типу Vanguard для всех смертных. Не знаю как это будет выглядеть, но идея интересная. Тяжело нашим фондам может стать. Очень и сразу.

Generac Holdings Inc (GNRC)

Наше мнение: Продавать

Плюсы:

В 2020 был сильный рост прибыли - на 40% на фоне того что люди больше сидят дома из-за коронавируса и оснащают дома генераторами на случай перебоев с электричеством

Консенсус ожидает продолжения роста выручки в 2021-23 гг в среднем на 14% каждый год, чистой прибыли - на 25% каждый год

Низкая долговая нагрузка - 0.5 чистый долг/EBITDA

Рейтинг аналитиков растет в течение последнего года

Минусы:

Очень дорого по P/E - около 63.

Уже 53.

Кроме того, мультипликатор на исторических максимумах за 10 лет

Акции торгуются близко к целевым ценам аналитиков. Может означать низкий потенциал роста

Нет дивидендов

Росту акций компании также способствовала холодная зима в США, но это это был разовый фактор

Развитие систем литиевых батарей ставит под угрозу генераторный бизнес компании. Американцы все больше оснащают дома солнечными панелями и батареями, а не генераторами.

Есть такие риски. Солнечные панели наступают. Если выбирать, то конечно все сейчас топят за зеленую энергетику...дивидендов нет, печально. Но аналитики все равно прогнозируют рост.

Часть акций продал в июне кстати. 2 шт оставил пока.

Western Union (WU)

Наше мнение: Продавать

Плюсы:

Дивиденды 3.8% годовых, ежегодно повышают их, тратят на выплаты всего 48% прибыли

Аналитики ожидают роста прибыли по 6% в год на горизонте трёх лет

Торгуются недорого для сектора по P/E - около 14, но для компании он вблизи исторических максимумов

Невысокая долговая нагрузка: чистый долг/EBITDA - 1.4

Начинают активное развитие своего присутствия, так планируют расширить свою сеть в ста странах, помимо этого заключили партнёрство с Walmart

Минусы:

Выручка год к году падает два с половиной года подряд, прибыль не имеет тренда к росту

Консенсус-Рекомендация аналитиков между "продавать" и "держать"

Акции торгуются выше целевых цен аналитиков

Высокая конкуренция в секторе, давление локальных регуляторов также может негативно сказываться на прибыли компании

Покупал в 2019. Цена упала. Зато дивиденды приходят. За счёт дивидендов заработал больше, чем потерял. Но все равно это не рост, какие то копейки. Лучше бы фонд купил 💸.

Exxon Mobil Corporation (XOM)

Наше мнение: Продавать

Плюсы:

Байден ставит палки в колеса компаниям в индустрии. Планирует подписать указ об отмене субсидий, запрете новых лизинговых договоров, это ударит по компаниям типа COP, но может снизить предложение на нефть, что хорошо для мейджоров типа XOM и CVX

Хорошо диверсифицированная, вертикально-интегрированная компания. Благодаря этому она меньше подвержена волатильности в нефтяных ценах

Стабильные дивиденды, высокая дивидендная доходность - около 5.4%. Даже в период низких цен на нефть компания сохраняла высокие выплаты

Снизили долговую нагрузку до умеренного уровня: чистый долг/EBITDA - 1.6

Рейтинг аналитиков вырос за последний год

По форвардному P/E - около 15, акции торгуются справедливо

Минусы:

Аналитики не ожидают восстановления выручки до докризисного уровня на горизонте четырёх лет

По результатам 2020 года компания показала убыток, но аналитики прогнозируют возвращение к прибыли уже в 2021 году

Сохраняется риск урезания дивидендных выплат, т.к. на их выплату уходит более 100% прибыли

Низкий потенциал роста компании, акции торгуются вблизи целевой цены консенсуса

Цены на нефть вряд-ли будут длительное время находиться вне диапазона 50-70$ за баррель, в случае сохранения сделки ОПЕК+

В связи с инфраструктурным планом Байдена, есть риск отмены субсидий для компаний добывающих ископаемое топливо

С января покупаю данную компанию.

Дивиденды - ок. Рост - присутствует.

Franklin Resources (BEN)

Наше мнение: Продавать

Плюсы:

Дивидендная доходность 3,3% (прогноз Bloomberg на след. 12 мес).

Минусы:

Выручка и прибыль падали несколько лет

Из за поглощения Legg Mason показатели вырастут в 2021 г., но после консенсус прогноз ожидает снижение выручки на 5-8% в следующие несколько лет

Аналитики не прогнозируют роста прибыли компании на горизонте трех лет

Рейтинг аналитиков - между "держать" и "продавать"

Начал покупать в мае. Пока только падает.

Aflac Incorporated (AFL)

Наше мнение: Продавать

Плюсы:

Стабильно платят дивиденды

Aflac, Inc. через свои дочерние компании предоставляет дополнительное страхование физическим лицам в Соединенных Штатах и Японии. Продукты Aflac, например, страхование от несчастных случаев и инвалидности, расходы на лечение рака и других болезней, стационарную интенсивную терапию и стоматологические планы.

Минусы:

Прогнозируют падение прибыли на горизонте нескольких лет

Аналитики снижают рейтинги

Выручка компании перестала расти. Прибыль тоже сильно замедлила темпы роста, практически до нуля

Genuine Parts (GPC)

Наше мнение: Продавать

Плюсы:

Дивиденды 4% годовых. Ежегодно повышают. На выплату идет около 50% прибыли

Минусы:

Выручка и прибыль перестали расти еще до коронавируса из-за слабого автомобильного рынка и как следствие - автомобильных запчастей. LFL-продажи продолжают снижаться

В 2020 прибыль упадет на 30% по прогнозам аналитиков

Уровень долга растет - уже 2,0 чистый долг/EBITDA

Акции торгуются близко к целевым ценам аналитиков. Потенциал бумаги может быть исчерпан

McCormick & Co (MKC)

Наше мнение: Продавать

Плюсы:

Компания наращивает прибыль по 5-10% в год, консенсус ожидает сохранения таких темпов роста

Дивиденды 1,5% годовых, на них уходит около 50% прибыли

Есть программа байбека акций, ее не приостановили даже на время пандемии

Выручка компании растет последние несколько лет, хотя и скромными темпами по 1-5% год к году

Минусы:

Долговая нагрузка 3,2 чистый долг/EBITDA, но постепенно снижается

Акции дороги по P/E - мультипликатор около 32

Рейтинг консенсуса аналитиков - между "держать" и "продавать"

Акции торгуются выше целевых цен консенсуса

Simon Property Group (SPG)

Наше мнение: Продавать

Плюсы:

Низкий P/FFO - около 12

Рейтинг аналитиков вырос за последние 2 месяца

Ожидается восстановление дивидендов в 2022 году и их дальнейший рост, доходность 5,7%.

Минусы:

FFO/Акцию падает последний год

Выручка и прибыль за 4 квартал 2020 г оказалась ниже ожиданий

Ожидается рост прибыли и выручки в 2021 -2023 годах, однако показатели даже не вернутся к уровню 2016 года.

Торгуется вблизи цен консенсус прогноза

Бизнес торговых центров находится в трудном положении из-за карантинных мер. Потребители все больше уходят в онлайн, продажи магазинов падают.

Уже восстанавливаются. Так говорят...

Cократили дивиденды на 37% в 2020-м

Высокая долговая нагрузка - чистый долг/EBITDA равен 7,6 и вероятнее всего продолжит расти дальше.

Компания скупает банкротящиеся торговые центры на фоне кризиса - очень рискованная стратегия

Да не, пойдет... Они сейчас как все скупят и у них будет все. А у остальных ничего))

Что можно улучшить?

Изменить структуру портфеля в соответствии с инвестпрофилем.

Улучшить диверсификацию акций по отраслям

Улучшить диверсификацию акций по странам

Вот собственно и весь разбор.

Какие выводы?

-Можно добавить облигаций, золота металлов.

-Может быть избавиться от части компаний, которые ничего не приносят кроме разочарований))

Избавиться от шлака например

-фонды тоже бывают разные. Выбирайте с умом. Кстати надо бы фонды разобрать на Американские акции. Интересно кто же лучший. Может даже с гигантами посравнивать зарубежными...

- можно немного лучше диверсифицироваться, как по странам, так и по отраслям.

Полезен ли данный разбор? Считаю, что да. Иногда это помогает и показывает ошибки, которые не замечаешь сам.

Спасибо за внимание и успешных вам инвестиций.

Больше информации в шапке профиля. Вся информация в телеграм канале.

Лайк, если было полезно.