Всем привет!

Ниже статья про то, чего аналитики ждут от новой компании!

В последнее время много чернил было пролито на обсуждение сокращения дивидендов AT&T и выделения WarnerMedia. Можно привести веские аргументы в пользу того, что у AT&T будет гораздо более прочная финансовая база и что компания сможет вернуться к своим корням. Однако, если оставить в стороне сокращение дивидендов, во что обойдётся инвесторам AT&T? Основная цель в этой статье - оценка этого бизнеса, далее именуемого NewCo.

Нет сомнений в том, что NewCo выйдет на передний план потоковых войн и будет бороться с такими компаниями, как Netflix , Disney, Apple и Amazon. Но каковы перспективы NewCo?

Сможет ли NewCo эффективно конкурировать с тремя из пяти акций FAANG? Какие сильные и слабые стороны очевидны у NewCo, и что AT&T потеряла и получила в результате этой сделки?

Приобретения и потери

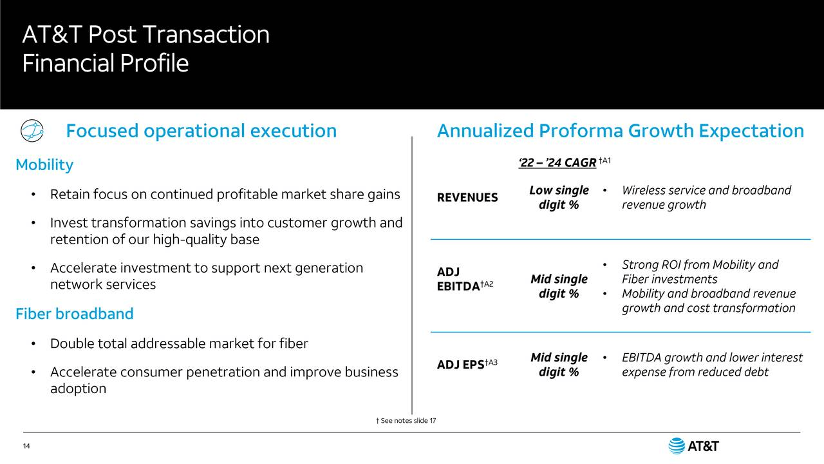

Большой плюс в сделке с Discovery заключается в том, что WarnerMedia сократит долг на 43 миллиарда долларов. Выделение приведет к значительному сокращению уровня долга AT&T, при этом ожидается, что отношение чистого долга к скорректированной EBITDA к концу 2023 года упадет ниже 2,5.

Это позволит AT&T сосредоточиться на своем беспроводном бизнесе в США, направив часть капиталовложений, когда-то выделяемых на потоковый бизнес, в оптоволоконную инфраструктуру и 5G. Руководство планирует увеличить капвложения в 5G до 24 млрд долларов в год по сравнению с 15,7 млрд долларов в 2020 году. Однако инвесторы не должны упускать из виду тот факт, что AT&T теряет значительную часть своего потока доходов.

WarnerMedia обеспечила примерно 17% операционных доходов (30,4 миллиарда долларов) в 2020 году. Однако с учетом вероятного увеличения доходов от лицензирования, производства и рекламы по мере ослабления ограничений можно сделать разумный аргумент в пользу того, что AT&T в конце концов потеряла немного больше; выручка от сегмента была приглушена встречным ветром пандемии, и результаты за 2020 год были ниже 19% вклада в операционную выручку, предоставленного WarnerMedia в 2019 году.

Кроме того, при оценке нового AT&T следует также учитывать недавнюю сделку с DirecTV. В 2020 году операционная выручка DirecTV составила более 12,5 миллиардов долларов.

Что стоит ожидать с точки зрения доходности, когда NewCo станет реальностью?

Во-первых, быки утверждают, что акции T сейчас торгуются по выгодной цене. По их мнению, инвесторы должны спешить вкладывать средства в компанию.

По мнению UBS, более компактный AT&T стоит покупать.

Под заголовком аналитик Джон Ходулик сообщает, что акции стоят 35 долларов:

"Скорее всего текущий спад - это преждевременная и ошибочная перебалансировка портфелей, ориентированных на доходность, и инвесторы должны воспользоваться изменением цен"

В статье Баррона, посвященной сделке, стоимость акций оценивается в 36 долларов:

"Помимо опасений относительно сокращения дивидендов и слабых перспектив роста, есть опасения, что потеря HBO Max создаст пустоту, которую будет нелегко заполнить. В первом квартале 2021 года WarnerMedia обеспечила 8,5 млрд долларов из 43,9 млрд долларов дохода компании, но это лишь одна часть головоломки с точки зрения вклада HBO Max."

Основная проблема заключается в том, что потеря синергии, связанная с HBO Max, может сказаться на остальной части бизнеса. Показатель оттока клиентов за весь год в 2020 году составил 0,79%, что намного ниже показателей предыдущих лет.

Третий квартал 2020 года стал первым, в котором AT&T извлекла выгоду из развертывания HBO Max. Кроме того, HBO Max не только продвигает беспроводную сторону AT&T, но и явно оказывает влияние на конкурентов. В первом квартале 2021 года Verizon (VZ) потеряла 170 000 постоплатных подписчиков.

Хотя у Verizon по-прежнему отличная статистика оттока, этот показатель ухудшался каждый квартал с начала запуска HBO Max.

Сильные стороны Discovery + WarnerMedia

В отличие от Disney, Amazon или Apple, NewCo будет компанией, занимающейся исключительно игровым контентом. С почти 200 000 часов наработанных программ, а также такими знаковыми именами, как «Друзья», «Игра престолов» и «Теория большого взрыва», а также реалити-шоу Discovery и Food Network, нет сомнений в том, что услуга будет имеют широкую привлекательность.

Важен тот факт, что HBO Max в последнее время превзошел по многим параметрам. Kantar сообщил, что в четвертом квартале у HBO Max появилось 8,6 миллиона новых подписчиков, что является крупнейшим показателем среди всех услуг за тот период. Более того, если бы NewCo была устоявшимся бизнесом, есть основания полагать, что компания превзойдет своих конкурентов.

По прогнозам UBS, Disney + и Paramount добавят по восемь миллионов подписчиков в США в 2021 году. Однако до объявления о предполагаемом слиянии HBO Max и Discovery + планировали увеличить количество новых подписчиков в США на семь миллионов каждая.

Исследование MoffettNathanson предсказывает, что NewCo получит 29% зрительских симпатий и 20% партнерских сборов в США.

Ни у одной другой компании не будет такой большой доли просмотра на национальном уровне, как у Discovery / WarnerMedia, что должно дать им больше возможностей для увеличения партнерских сборов в переговорах с дистрибьюторами в будущем.

Вторым важным положительным моментом является то, что Discovery имеет широкий географический охват, чего не хватает HBO Max. Имея присутствие на 220 рынках, разумно предположить, что международный запуск HBO Max, запланированный на следующий месяц, в конечном итоге получит значительный импульс.

Также руководство утверждает, что компания будет очень прибыльной. Проекты AT&T NewCo будет генерировать 52 миллиарда долларов выручки, 14 миллиардов долларов скорректированной EBITDA и обеспечит коэффициент конверсии свободного денежного потока 60% к 2023 году.

Обратная сторона NewCo

У NewCo есть свои сильные стороны, но у этой истории есть и другая сторона. Самое большое беспокойство можно описать одним словом: конкуренция.

На диаграмме ниже представлено сравнение количества подписчиков шести ведущих потоковых сервисов при условии, что Discovery и WarnerMedia являются одним объектом.

Несмотря на огромные и растущие инвестиции NFLX и ее текущее первое место среди стримеров, есть те, кто прогнозирует, что Disney может превзойти Netflix по количеству подписчиков к 2024 году. К тому времени ожидается, что количество подписчиков NFLX достигнет 306 миллионов, в то время как DIS, по прогнозам, будет иметь от 300 до 350 миллионов подписчиков.

Отчасти это связано с тем, что в декабре прошлого года Disney увеличила бюджет на контент до 15 миллиардов долларов. Даже в этом случае DIS не ожидает получения прибыли от потоковой передачи до 2023 года. Аналогичным образом, руководство NFLX ожидает, что в 2021 году денежный поток будет нейтральным, а в 2022 году - положительным - впервые за более чем десятилетие.

Проблема с этим, по крайней мере, с точки зрения инвестора в NewCo, двоякая. Во-первых, NFLX получит дополнительные ресурсы, чтобы укрепить свои позиции в качестве лидера отрасли. Фактически, компания совершила переворот в прошлом месяце, когда она получила права на контент Sony раньше всех других стримеров.

Во-вторых, как отмечалось выше, сама по себе стоимость контента требует огромного количества подписчиков для достижения точки безубыточности.

Хотя Disney и Netflix составляют серьезную конкуренцию, другим серьезным конкурентом является Amazon.

Как и другие крупные стримеры, Amazon Prime в последнее время переживает стремительный рост. С января 2020 года Prime добавила около 50 миллионов новых участников по всему миру. И так же, как беспроводной бизнес AT&T получает поддержку от HBO Max, бизнес Amazon в области электронной коммерции усиливается Prime.

Prime стимулирует взаимодействие с клиентами и увеличивает продажи. В то время как те, у кого нет членства Prime, совершают онлайн-покупки несколько раз в год, 74% подписчиков Prime делают онлайн-покупки каждые несколько недель. Средний пользователь Prime также тратит 1400 долларов в год, в то время как не пользователи тратят 600 долларов.

В стриминговых войнах будет горстка победителей, и контент всегда будет важным фактором. Все значительно увеличивают свои расходы. Руководство AT&T заявило, что NewCo выделит 20 миллиардов долларов на контент. Нужно задаться вопросом, будут ли у этой компании ресурсы на долгую перспективу.

Все хвалят, как AT&T сокращает свою долговую нагрузку с помощью этой сделки, но долг куда-то уходит, и это где-то NewCo. К сожалению, имея долг в размере 58 миллиардов долларов, NewCo будет иметь несколько шаткую финансовую основу, и важно отметить, что рейтинг Discovery BBB- является самой низкой ступенью на инвестиционной лестнице.

Большинство аналитиков приветствовали продажу WarnerMedia. По мнению многих, единственная ошибка в сделке - это сокращение дивидендов. Однако инвесторам необходимо учитывать доходы и синергию, которые будут потеряны, когда HBO Max перестанет быть под знаменем AT&T.

Возможно, более важное значение имеют перспективы NewCo. В конце концов, большая часть акций AT&T скоро будет инвестирована в этот бизнес.

Помимо зарубежного присутствия Discovery, не видно в этой фирме ничего, что могло бы усилить предложения WarnerMedia.

AT&T, возможно, отстает от T-Mobile и Verizon в гонке 5G. Рекламируя продажу WarnerMedia, руководство объявило о планах инвестировать в расширение своей сети 5G. Цель - охватить 200 миллионов человек в США к концу 2023 года. Однако, если AT&T достигнет этой отметки, компания все равно будет сильно отставать. Сеть 5G T-Mobile в настоящее время обслуживает 287 миллионов клиентов.

Перспективы NewCo довольно туманны. Но не стоит считать эту акцию хорошим кандидатом на шорт. Напротив, возможно мы увидим рост стоимости акций в краткосрочной и среднесрочной перспективе. Однако тех, кто сосредоточен на долгосрочных инвестициях в компанию, AT&T и NewCo могут разочаровать в долгосрочной перспективе. Следовательно, акции могут быть подходящей целью для трейдеров, но не для долгосрочных инвесторов.