При подготовке и направлении заявления для отказа от страховки по кредиту, прежде всего, необходимо руководствоваться законодательством.

Законодательством, а именно, Указанием ЦБРФ-3854-У, установлен "период охлаждения" - это четырнадцатидневный период, предназначенный для того, чтобы Страхователь (физ.лицо купившее страховку) мог отказаться от заключенного договора страхования и вернуть страховую премию.

Так вот, это Указание ЦБ 3854-У, разъясняет процедуру отказа от страховки. В частности, в Указании ЦБ говорится о том, что "возврат страховой премии осуществляется на основании письменного заявления Страхователя (т.е. Вас), поданного Страховщику (т.е. в Страховую компанию).

Как направлять заявление об отказе от страховки в Страховую компанию?

Законом установлены 2-а способа коммуникаций между сторонами:

1. Личное обращение к Страховщику (в данном случае, возьмите копию заявления об отказе от страховки с отметкой представителя Страховой о принятии "Заявления" - это будет служить подтверждением, что Вы своевременно обратились к Страховщику).

При личном обращении к Страховщику, для целей написания заявления об отказе от договора страхования, рекомендуем взять с собой:

- оригинал договора страхования (полис);

- паспорт;

- реквизиты для возврата страховой премии (должны принадлежать Страхователю, т.е. нельзя будет указать реквизиты супруги или др.человека);

- также можно взять копию документа об оплате полиса.

2. Подача заявления по средствам почтовой отправки (необходимо использовать организации, имеющие лицензию на почтовую деятельность, например Почта РФ).

Сразу отметим, что не стоит переживать о сроках доставки письма Страховщику. Датой уведомления страховщика об отказе от договора страхования, считается дата отправки письма!, а не дата его получения Страховщиком.

Мы рекомендуем выбирать вид отправления "ценное письмо с описью вложения" (бланки описи есть в почтовом отделении), оценить вложение можно формально, в 1 руб. В "описи" необходимо описать, что именно вкладывается в конверт, например: 1. Заявление о расторжении договора страхования 2. Копия договора страхования №.... 3. Копия паспорта (основной разворот+регистрация). 4. Копия документа об оплате страховой премии. 5. Реквизиты.

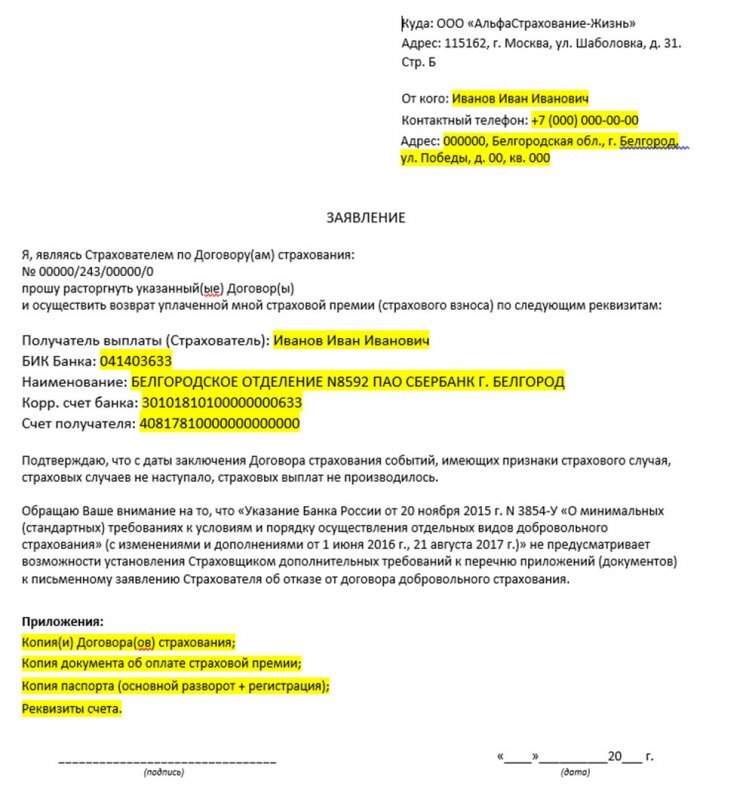

Образец заявления для отказа от страховки

Если Вы лично обращаетесь в офис Страховщика, для расторжения договора страхования, Вам могут предложить бланк по форме Страховой компании. Еще раз повторим, что при личном обращении, возьмите оригинал полиса и свой паспорт.

Если Вы будете направлять заявление об отказе от страховки по средствам почтовой отправки (данный вариант мы рекомендуем к использованию), то заявление для отказа от страховки можно подготовить в произвольной форме, например такой, как представлен ниже.

Скачать представленный выше шаблон заявления в формате .doc Вы можете в статье на сайте ToBanks.ru. Даже если Ваш Страховщик там не представлен, Вы все равно можете использовать данный шаблон заявления, изменив название Страховщика и его адрес.

Какие реквизиты указывать в заявлении для возврата страховки?

Этот вопрос также является актуальным и к нему нужно отнестись ответственно.

Во-первых. Реквизиты для возврата страховой премии должны принадлежать лицу, заключившему договор страхования, т.е. Страховщику (это Вы).

Во-вторых. Если Вы являетесь индивидуальным предпринимателем, но при этом заключили договор страхования, как физ.лицо, необходимо указывать свои реквизиты как физического лица (нельзя указывать реквизиты расчетного счета ИП).

В-третьих. Если часть кредитных средств предоставлялась Вам "на цели оплаты договора страхования", в данном случае лучше указать в качестве реквизитов для возврата страховой премии, реквизиты кредитного счета, а вернувшуюся страховую премию, сразу же направить на частично-досрочное погашение кредита! В противном случае, у банка есть основания обвинить Вас в нецелевом использовании денежных средств и применить санкции, вплоть до требования о досрочном погашении кредита. Увидеть на какие цели банк выдал кредит, Вы можете в кредитном договоре.

Последствия отказа от страховки

Кредитным договором может быть предусмотрена возможность увеличения % ставки за отказ от страховки, обычно это прописывается в п. 4 кредитного договора (индивидуальных условиях договора потребительского кредита) - это наиболее распространенное "наказание" от банка за отказ от страховки. Хотя, по закону, у Вас должна быть возможность исполнить обязанность по страхованию в течении 30-и дней (Согласно части 11 Статьи 7 Закона № 353 ФЗ).

Если кредит оформлялся для целей покупки автомобиля, обязательно проанализируйте и договор купли-продажи автомобиля, а также все дополнительные соглашения к нему. Часто автосалоном предоставляется скидка на авто, в обмен на покупку страховки и за отказ от страховки предусмотрены санкции.

И как уже отмечалось выше, нужно обращать внимание на "цели кредитования", если часть кредита предоставлялась для оплаты страховки, при отказе от страховки, направляйте возвращенную страховую премию на досрочное погашение кредита.

Иные возможные негативные последствия, такие как, невозможность получения страховой выплаты при наступлении страхового случая и т.д. мы в расчет не берем, т.к. если Вы хотите действительно застраховать какие-либо риски, Вы можете оформить нужный договор страхования самостоятельно - это обойдется в десятки раз дешевле!