Что такое ИИС?

Индивидуальный инвестиционный счет, ИИС — это брокерский счет, по которому действует льготный налоговый режим. Открыв его и внеся деньги, частное лицо может покупать и продавать ценные бумаги. По закону у ИИС есть отличительные особенности:

Владельцем такого счета может быть лишь частное лицо — резидент РФ.

По ИИС положены налоговые льготы двух типов — на выбор инвестора.

Разрешается иметь только один ИИС. Если инвестор хочет открыть другой инвестиционный счет, придется закрыть прежний.

Чтобы получить льготу, нельзя снимать деньги и закрывать инвестиционный счет в течение трех лет после открытия.

Деньги с ИИС разрешается переводить от одного посредника к другому.

Пополнение инвестиционного счета — только российские рубли.

Налоговые льготы

Итак, главное, что отличает ИИС от обыкновенного брокерского счета, — это налоговые льготы. Их государство предоставляет в виде вычетов в двух вариантах

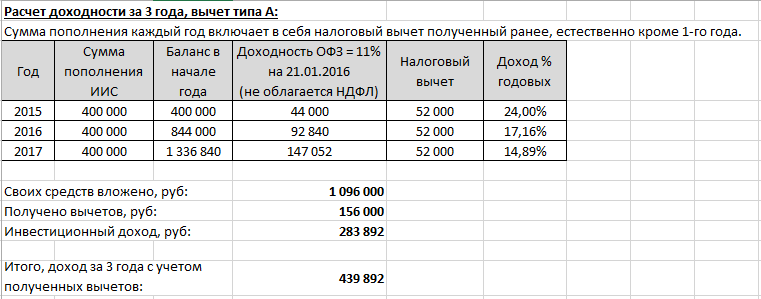

Вычет(А) первого типа (на взнос). Подразумевает, что инвестор возвращает 13% от суммы, которую внес на инвестиционный счет за прошедший год. При этом максимальный взнос, не облагаемый налогом, — 400 тыс. рублей. Это значит, что гарантированно в год по ИИС вернется до 52 тыс. рублей (это 13% от 400 тыс. рублей).

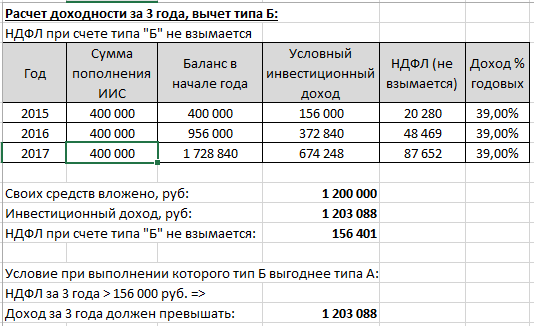

Вычет(Б) второго типа (на доход). Если в течение срока, что открыт инвестиционный счет, держатель его пополняет и приобретает активы, то через три года за все, что он заработал, можно не платить подоходный налог.

Поскольку налоги рассчитываются и удерживаются лишь при закрытии инвестиционного счета, тип вычета можно выбрать в любое время, пока действует ИИС. Но в пользу чего сделать выбор? Среди инвесторов самый популярный вычет — на доход тип(А). Все потому, что он дает гарантированный доход в 13% от суммы взноса, а среди частников мало кто может похвастаться такой доходностью на старте инвестирования. Если же доход оказался заметно больше 13%, имеет смысл выбрать второй вычет тип(Б).

Как начать работу с ИИС новичку?

В целом ИИС работает так же, как и брокерский счет. Чтобы начать инвестировать, частное лицо:

Открывает инвестиционный счет, заключив договор с посредником.

Вносит на счет деньги и приобретает активы — акции, облигации, фьючерсы, опционы или паи инвестиционных фондов.

Не снимает средства со счета в первые три года (торговать бумагами в процессе можно).

Закон не устанавливает размер минимального взноса по ИИС. Исходить здесь стоит из целесообразности: слишком маленькая сумма не принесет ощутимого дохода, а слишком большая — чревата рисками. Зато закон определяет максимальный размер взноса для ИИС — 1 млн. рублей в год (деньги вносятся сразу или поэтапно,в течении всего времени по желанию инвестора).

Где открыть инвестиционный счет?

Итак, любой инвестиционный счет открывается через посредника. Нюанс состоит в том, кто им выступит:

Брокер;

Управляющая компания;

Банк, имеющий соответствующую лицензию.

Все эти организации профессионально участвуют на фондовом рынке. Выбор между ними зависит от того, как инвестор планирует управлять счетом — самостоятельно или через доверенное лицо, которому делегирует все хлопоты. Остановимся на различиях и сходствах между посредниками подробнее.

Плюсы и минусы ИИС

Инвестиционного счета для частного лица — это выгодная возможность преумножить сбережения. По своим свойствам ИИС конкурируют с классическими банковскими депозитами, но имеют, в отличие от них, три недостатка:

Риски. Операции на фондовом рынке не гарантируют доход. Чем выше объем вложений — тем больше рисков. В этом ИИС принципиально отличают от вкладов, которые застрахованы государством. Если инвестор неудачно вложился, он может потерять все деньги и даже уйти в минус;

Расходная часть. Брокеры и управляющие компании взимают комиссии. За их вычетом доходность может оказаться минимальной, а само открытие счета — бессмысленным;

Ограничения. Они же — условия открытия и ведения счета. Ежегодно ИИС нельзя пополнять на сумму, превышающую 1 млн. рублей. При этом в управлении лица (обязательно — рос. резидента) может быть только один инвестиционный счет.

Преимущества у ИИС существеннее недостатков, что делает их хорошей стартовой площадкой для инвестирования. О каких плюсах речь:

Два вида налоговых льгот (на выбор держателя счета);

Доходность, в среднем не уступающая банковским вкладам.

Остальное зависит от брокера и управляющей компании, но вполне реально найти посредника с прозрачной стоимостью обслуживания и неграбительскими комиссиями.