В Башкирии на одного заемщика в прошлом году приходилось в среднем по 2,2 действующих кредита, посчитали в Национальном бюро кредитных историй.

На практике это означает, что у кого-то один заем, а у кого-то три, а то и четыре. И это может стать огромной проблемой, ведь большое количество выплат – серьезная нагрузка для семейного бюджета и существенные риски. Любые проблемы на работе или со здоровьем – и это уже потенциальная долговая яма. Совместно с экспертами Минфина рассказываем о трех главных стратегиях, как погасить несколько займов одновременно и не влезть в новые.

СНАЧАЛА ИЗУЧИМ ДОХОДЫ И РАСХОДЫ

Посчитайте все-все-все свои доходы. Зарплата, подработка, пособия, кешбэк от банка и так далее. А теперь расходы. Сначала обязательные – платеж по кредитам, питание, проезд до работы, коммуналка, интернет и мобильная связь и так далее. Если вы рассчитываетесь в основном банковской картой, посмотреть свою статистику можно в мобильном приложении. Если расходы превышают доходы, то ни одна стратегия погашения займов не сработает. Сначала нужно изменить ситуацию: сократить расходы или увеличить доходы. Можно пользоваться общественным транспортом вместо такси или ходить пешком, брать на работу еду, а не ходить в кафе, продать все ненужные вещи через «Авито» или «Юлу», подать заявку на получение налоговых вычетов, найти подработку или попросить у начальника прибавку. Вариантов много. В итоге у вас должна освободиться сумма, которую вы дополнительно будете направлять на погашение кредитов. Даже дополнительные три-пять тысяч рублей в месяц помогают существенно сократить сроки и переплаты. Например, если у вас кредит два миллиона рублей на 10 лет под 13% годовых и ежемесячный платеж в 29 862 рубля. Если каждый месяц вносить дополнительно 5000 рублей, то вы сэкономите на процентах банку почти 500 тысяч рублей, а срок кредита сократится на 2,5 года.

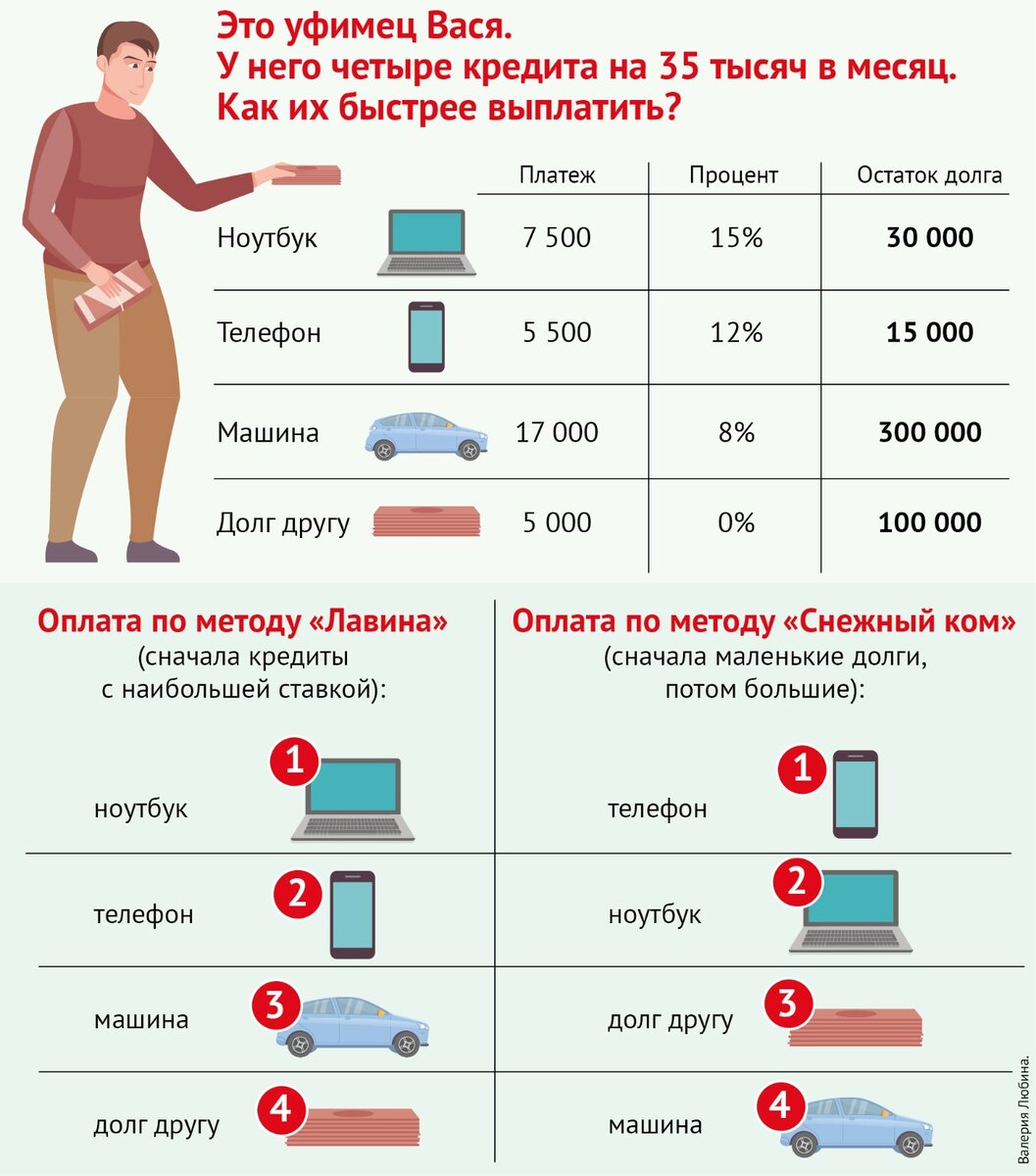

СПОСОБ №1. ЛАВИНА

Он самый выгодный. Суть в том, что сначала нужно как можно быстрее погасить кредиты с наибольшей ставкой, потом с процентом поменьше и так далее. Для этого нужно:

1) Составить список займов в порядке уменьшения процентов.

2) Ежемесячно вносить минимальные платежи по всем кредитам.

3) Внести дополнительный платеж по первому кредиту в списке.

4) Как только первый кредит будет закрыт, переходим к досрочному погашению второго, затем третьего и т. д. Дополнительную сумму лучше увеличить на размер платежа по выплаченному первому кредиту. Вы же как-то жили без этих денег, и еще несколько месяцев сможете.

СПОСОБ №2. «СНЕЖНЫЙ КОМ»

Его суть в том, что сначала нужно избавиться от самых маленьких долгов и затем уже идти к более крупным. Это менее выгодно финансово, но более комфортно психологически, так как результат виден быстрее. Порядок действий такой:

1) Составляем список займов в порядке увеличения суммы долга.

2) Ежемесячно вносим минимальные платежи по всем кредитам.

3) Дополнительный платеж пускаем на кредит с наименьшей суммой долга.

4) Как только первый кредит погашается, переходим ко второму, затем к третьему и так далее. В последнюю очередь выплачивается самый большой кредит.

СПОСОБ №3. РЕФИНАНСИРОВАНИЕ

Это новый кредит, которым закрываются старые. Есть банки, которые рефинансируют хоть 10 кредитов, превратив их в один платеж в месяц. Что, конечно, очень удобно, а иногда и более выгодно. Но нужно смотреть и считать: если вы брали кредиты под 10%, а сейчас вам предлагают под 18% – это не выгодно. Но если суммарный ежемесячный платеж будет не 20 тысяч, а 10 000, то более комфортно.

КСТАТИ >>

Есть такой термин «кредитная нагрузка». Это когда считают, сколько процентов от ваших доходов вы тратите на выплату долгов по кредитам. По нормативам, предельно комфортной считается нагрузка 35–40%, предельной – 50–60%. Например, если у вас общий доход семьи 50 тысяч рублей, то максимальный платеж по всем кредитам должен быть 20 тысяч.

ВАЖНО >>

Избавьтесь от токсичных долгов

В первую очередь закрывайте кредитные карты (они подходят только для дисциплинированных пользователей, которые умеют контролировать свои расходы) и долги перед микрофинансовымиорганизациями (такие займы считаются краткосрочными и переплата по ним выше). А с рассрочкой можно не торопиться – переплаты-то по ней нет.