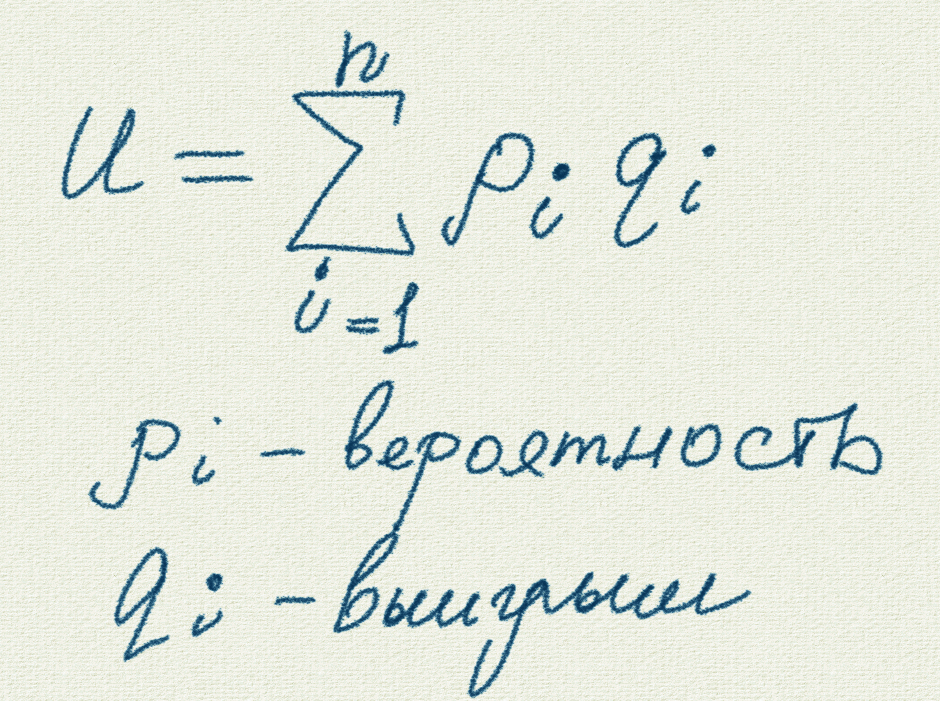

Приветствую Вас, уважаемые Читатели! В экономической науке существует так называемая гипотеза ожидаемой полезности, суть которой заключается в том, что экономический агент выбирает между альтернативами, сравнивая ожидаемые значения полезности (т. е. взвешенную сумму сложения соответствующих значений полезности, умноженных на их вероятности).

Кратко пояснить эту теорию можно на примере. Пусть у агента, имеется выбор между двумя альтернативами:

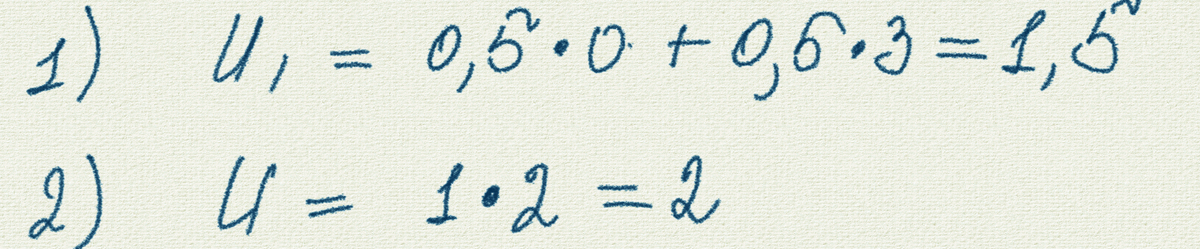

- выбрать гарантированно одно яблоко, которое он продаст за 2 рубля;

- с вероятностью 50 на 50 получить либо 0 яблок, что не принесет выгоды, либо 2 яблока, которое принесет в случае продажи 3 рубля;

Теория ожидаемой полезности говорит о том, что агент должен довольствоваться (он "считает" это предпочтительным) выбором одного яблока, т.к. это максимизирует функцию полезности:

Именно так, например, в теории экономических контрактов рассматриваются действия при совершении сделок, обязательства между работодателями и работниками и т.д. Считается, что в условиях неопределенности, каждый из агентов действует "рационально", стремясь увеличить ожидаемую полезность, исходя из информации, которой он владеет.

Здесь мы опустим вопрос принятия решений в условиях неопределенности, а остановимся на том, что теория полезности не учитывает некоторых особенностей человеческой психики, а именно желания рисковать.

Действительно, почему бы не выбрать вторую альтернативу, в которой есть шанс заработать больше, при чем с более чем осязаемой вероятностью 50 процентов?

Этим вопросом с математической точки зрения и задался будущий лауреат Нобелевской премии по экономике Морис Алле.

В 1952 году во время конференции по экономике риска в Париже поставил перед присутствующими задачу выбора между двумя альтернативами в двух азартных играх

В первой игре нужно выбрать между A и B

Расчеты функции полезности показывают, что человек должен выбрать случай B:

Во второй игре требуется выбрать между C и D:

Аналогичные расчеты показывают, что согласно теории полезности человек должен выбрать вариант С:

Однако, Алле установил, что значительное большинство индивидов в первой игре выбирают вариант А, а во второй игре - вариант С, что противоречит нашим расчетам.

Парадокс заключается в том, что для "живого игрока" в первой игре менее рискованный выбор (синица в руках) предпочтительнее большей ожидаемой полезности, в то время как во второй игре на практике выбор делается в пользу большей ожидаемой полезности. А теперь посмотрим, что там с риском:

- В первой игре шанс не выиграть ничего в ситуации B - всего лишь 1 %, а в 99 % случаев ожидаемый выигрыш составил 390 тысяч франков.

- Во второй игре разница между рисками в ситуациях C и D также равна 1%, и выбор более рискового варианта, даст ожидаемый выигрыш в те же самые 390 тысяч франков.

Но в чем разница между ситуациями B и С? Хоть в абсолютных величинах ничего не меняется, в относительных величинах 1 % риска в первой игре дает выигрыш в 1,39 раза больше, а во второй - более, чем в 4,5 раза!

Именно это и объясняет парадоксальное поведение индивида, который в первом случае отказывается от риска, а во втором берет его на себя.

Какие выводы можно извлечь из парадокса Алле?

- Во-первых в реальном мире теория ожидаемой полезности не всегда применима.

- Во-вторых, люди склонны придавать дополнительное значение полному отсутствию риска.

- В-третьих, когда различия в вероятностях очень малы, люди склонны их игнорировать, и делать выбор в соответствии с ожидаемой полезностью.

Но, как это часто бывают, контрпримеры послужили толчком к развитию: у теории появились ряд обобщений и альтернатив, в частности, теория перспектив, разработанная Даниэлем Канеманом и Амосом Тверски, взвешенной полезности, ожидаемой полезности, зависящей от ранга, Джона Квиггина и теории сожалений, в которой "сожаление" - это разница между принятым и оптимальным решением.

- Спасибо за внимание!