Она подарит вам исполнение ваших желаний, успокоит во времена кризисов и депрессий, сохранит ваши средства и станет вашим лучшим другом. Извините, немного перегнул с пафосом)

Ранее я рассказывал как ежемесячно мы ведем семейный бюджет, учитывая все расходы и строя планы на следующий месяц. Пару лет назад я понял, что пора переходить на следующий уровень и создал ее…

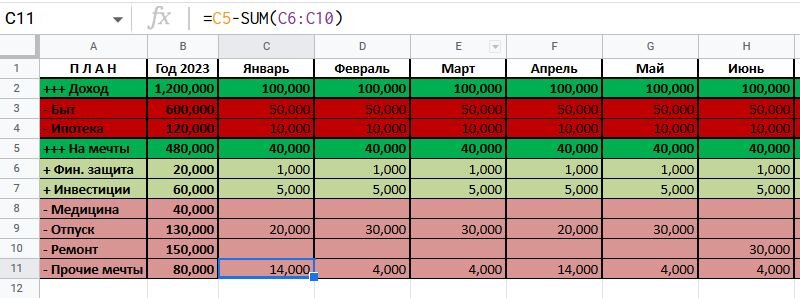

Знакомьтесь, Богиня расходных и доходных таблиц - “Годовая таблица расходов и финансовых целей”!

Здесь другой масштаб и уже не видно на что именно пойдут ежемесячные траты. Зато появляются приятные строки с финансовыми целями, а также наглядно видны суммы за год.

Важно! Имя месяца означает, что мы живем в нем на деньги полученные в предыдущем месяце (точнее - аванс был выплачен в предыдущем месяце, а вторую часть зарплаты мы получили уже в текущем).

Т.е. если в марте доход 100 000, то это значит, например, что 20 февраля мы получили аванс 40 000, а 10 марта - оставшиеся 60 000. Вот ровно на эти деньги мы и живем в марте.

Специально взял пример таблицы, когда у нас еще была ипотека. Поставил круглые цифры для лучшего восприятия.

Ярко красные строки - это грустные расходы. Бледно красные - это позитивные расходы. Зеленые - это накопления.

Цель: заменить транжирство и экономию - бережливостью! Научитесь сдерживать себя в мелочах в угоду достижения большего удовольствия. Жизнь одна - давайте позволять себе именно то, о чем мечтаем!

Пройдемся по вкусняшкам, которые вы сможете получить от ведения такой таблички.

<1> Вера в себя. Вы наконец поверите, что ваших доходов хватит на цель, когда наглядно увидите расчет по “каждому целевому конвертику”.

<2> Мотивация не тратиться на мелочи. Не могу позволить себе полет на юг, поэтому пойду в ресторан. Послушайте же! Ваш единственный поход в ресторан - это уже 2-3% от суммы отпуска.

Вы достойны большего! Если будете сдерживать свои эмоции и играть “в долгую”, всего лишь в пределах полугода-года, то получите именно то, что желаете.

<3> Баланс между целями. Смотрите, у нас ежемесячно улетает половина заработанного. Однако мы смогли распределить оставшиеся деньги (50К в месяц) по всем приятным целям. Причем за год суммы получились весьма впечатляющие:

- смогли накопить на отпуск (130К) и будущий ремонт (150К),

- инвестировали (60К) и сформировали подушку безопасности (20К),

- выделили средства на платную медицину (40К),

- и при этом у нас еще целых 80К осталось в буферной зоне: для покрытия перерасхода в отдельные месяцы и для прочих мечт и целей.

Финансовая защита - это “подушка безопасности”. Деньги на полке, которые кроме как при ЧП трогать категорически нельзя (при настоящей катастрофе, а не потому что чего-то приятного вдруг очень захотелось).

Считается, что минимальная “подушка”, которая действительно подарит вам чувство защищенности и душевного спокойствия, должна покрывать 3 месяца расходов. Для нашего случая - 150К.

Как используется волшебная последняя строчка - “Прочие мечты”? Неспроста в ней уже в январе оставлено больше чем в других месяцах - это ваш спасательный буфер, который нивелирует неровные основные расходы. Получилось у вас не 40К расходов, а 50К - без стресса берете недостающую десятку из “Прочих мечт”. Считайте, что вы потратили на мечту под названием “Душевное спокойствие”. Из этой же суммы вы можете брать деньги на прочие мечты, которые требуют денежных средств, вроде нового смартфона.

Исполняйте свои желания и не переключайтесь!)

Выпуск №37, Санкт-Петербург, дата написания 24.12.2022