Геополитическая турбулентность и хрупкий и неустойчивый характер критически важной цепочки поставок сырья могут ограничить запланированное расширение производства аккумуляторов, что замедлит массовое внедрение электромобилей (EV) и переход к электрифицированному будущему.

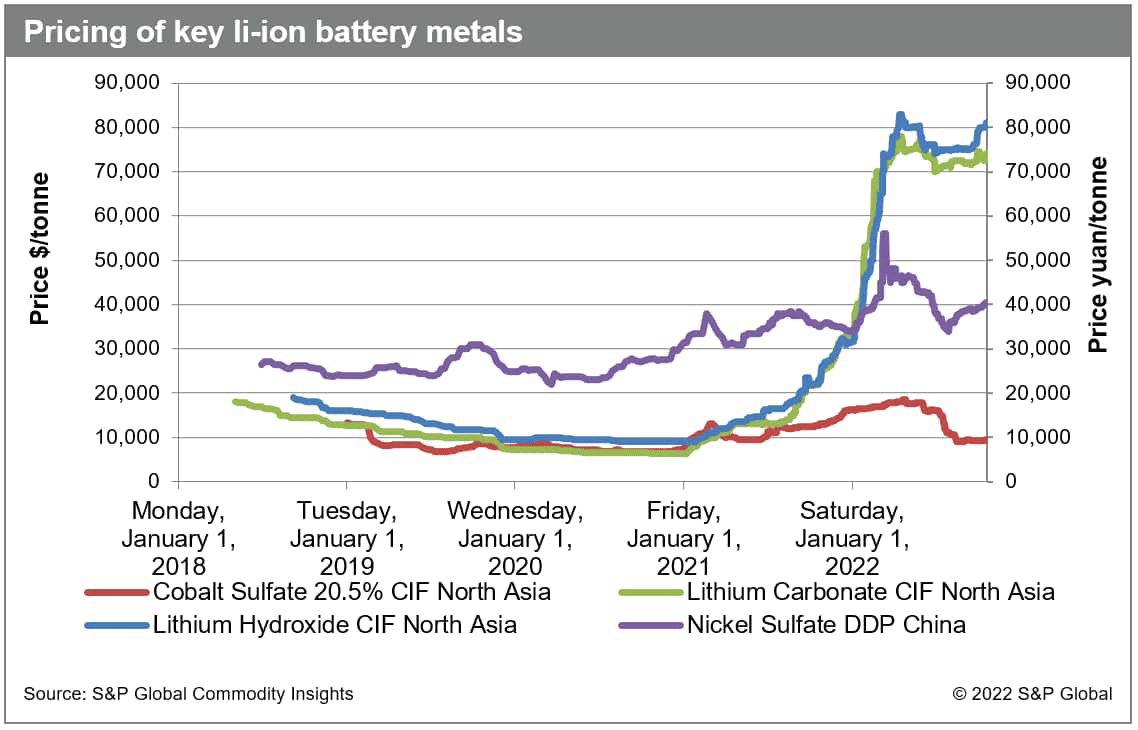

Стремительный рост цен на важнейшие металлы для аккумуляторов, как видно из приведенного ниже графика S&P Global Commodity Insights, угрожает прибыли поставщиков и производителей. Согласно новому анализу S&P Global Mobility Auto Supply Chain & Technology Group, эта ситуация быстро привела к росту цен на компоненты и транспортные средства.

Торговые трения и проблемы ESG также влияют на развитие цепочки поставок сырья между рынками. Эти коллективные разработки усугубляют проблемы, связанные с переходом на электромобили.

Достижение поставленных целей по объему производства потребует крутой кривой роста для растущей отрасли. S&P Global Mobility прогнозирует, что к 2030 году спрос на литий-ионные аккумуляторы составит около 3,4 Тераватт-часов (ТВтч) в год, чтобы производители оборудования достигли своих целей по продажам BEV и гибридных аккумуляторов. Эта цифра не включает средне- и тяжелонагруженные и микромобильные помещения, а также бытовую электронику и растущий спрос на стационарные накопители энергии. Объем производства автомобильной промышленности в 2021 году: 0,29 ТВтч.

Такие элементы, как литий, никель и кобальт, не просто волшебным образом появляются и превращаются в электромобильные батареи и другие компоненты. Цепочка разработки является длинной и сложной, начиная с их трудной добычи и заканчивая сложной переработкой. Промежуточные этапы между выемкой грунта и окончательной сборкой являются особым узким местом с точки зрения опыта и присутствия на рынке. В настоящее время Китай является явным лидером в области переработки материалов, а также упаковки и сборки аккумуляторных элементов. Вопрос в том, какие другие страны предпримут шаги для содействия этой трансформации отрасли.

Что касается доступа к сырью для аккумуляторов, уравнение сводится к следующему: кому что нужно, откуда это будет поступать, кто будет поставлять и кто лучше всего сможет извлечь выгоду из этой возросшей зависимости от нескольких важнейших элементов?

В последнем исследовании S & P Global Mobility оценивается цепочка поставок аккумуляторного сырья от добычи до транспортного средства, выявляя:

- Ряд незнакомых компаний будут играть важную роль в разработке и разработке технологии электромобилей на батарейках (BEV), которая будет лежать в основе легких пассажирских транспортных средств следующего десятилетия и далее.;

- Потенциальные трения в торговле могут представлять трудности для крупных автомобильных компаний в отказе от налаженных, быстрых и экономически эффективных поставок обработанных материалов, поступающих из материкового Китая или через него;

- Некоторые производители ОБОРУДОВАНИЯ ищут ценность и уверенность в "замкнутых" отношениях в цепочке поставок, охватывающих шахту и транспортное средство, уменьшая зависимость от нестабильных спотовых рынков и / или необходимость работать с менее авторитетными отраслевыми партнерами.

Приведенный ниже технологический процесс определяет хорошо понятную и хорошо документированную цепочку поставок для обеспечения необходимых никеля и лития для TSLA цилиндрических элементов на основе NCA компании Tesla (TSLA), производимых на ее "Гигафабрике" близ Спаркса, штат Невада, США.

Теперь экстраполируйте это на всю автомобильную промышленность - и увеличьте долю рынка электромобилей, чтобы охватить оптимистичные прогнозы, сделанные на 2030 год и последующий период.

По прогнозам, наибольшее количество никеля, необходимое любой данной марке автомобилей для производства в 2030 году, составит Tesla - около 139 000 метрических тонн (тонн). Однако, оценивая существующую структуру их более широких производственных баз, мы ожидаем, что каждый из Volkswagen ( OTCPK: VWAGY ), General Motors ( GM ) и Stellantis ( STLA ) превысит эту сумму заявок. Разработка модульных аккумуляторных батарей, которые могут быть сконфигурированы для различных сегментов транспортных средств и могут учитывать различные варианты химического состава аккумуляторов, обеспечит определенную степень устойчивости к ограничениям поставок сырья и колебаниям цен.

"Мы определили в общей сложности 28 источников извлечения никеля аккумуляторного качества на ближайшие 12 лет для обслуживания рынка легких легковых автомобилей, расположенных в 15 странах мира", - сказал д-р Ричард Ким, заместитель директора отдела цепочки поставок и технологий S & P Global Mobility. "Однако база поставок для последующих этапов обработки материалов и формирования фундаментальной химии катодов аккумуляторных элементов представляет собой сложную проблему отсутствия географического разнообразия".

Исследования S & P Global Mobility показывают, что, хотя процесс плавки или кислотного выщелачивания под высоким давлением (HPAL) обычно осуществляется на месте добычи никеля, это не относится к процессу превращения в сульфат никеля.

Из 16 компаний, которые в настоящее время могут выполнять этот процесс, 11 находятся в материковом Китае. Мы ожидаем, что к 2030 году число компаний увеличится как минимум до 24, из которых 14, скорее всего, будут находиться в материковом Китае. Мы прогнозируем, что к 2030 году материковый Китай будет перерабатывать 824 000 тонн сульфата никеля в год, при этом ожидается, что поставка китайского горнодобывающего гиганта GEM сульфата никеля ключевому поставщику Tesla CATL станет крупнейшим контрактом на поставку по тоннажу. Напротив, мы прогнозируем, что Северная Америка и Европа переработают всего 146 000 тонн.

Мы также должны учитывать риск при расчете доступа к кобальту - материалу, хорошо известному из-за его ограниченных источников происхождения и опасений по поводу этических норм поставок. Кобальт аккумуляторного качества, предназначенный для электрифицированных легких легковых автомобилей, в настоящее время добывается всего на 18 рудниках общим объемом 52 000 тонн, из которых 29 000 тонн, по прогнозам, будет добыто в Демократической Республике Конго (ДРК) в 2022 году. Организация Объединенных Наций сослалась на "ухудшающуюся ситуацию в области безопасности" в ДРК, ее гуманитарный кризис, затронувший 27 миллионов человек, а также практику детского труда и продолжающуюся партизанскую кампанию, проводимую в связи с эксплуатацией ресурсов и продовольственной безопасностью.

Несмотря на конфликты, опустошающие ДРК, мы по-прежнему считаем, что к 2030 году объем производства в стране для производителей оборудования и поставщиков увеличится до 37 000 тонн. Однако зависимость от ДРК снизится с 56% до 17% в пересчете на общий тоннаж. Мы ожидаем почти десятикратного увеличения поставок из таких стран, как Австралия и Индонезия, в то время как такие страны, как Вьетнам, Финляндия и Марокко, к тому времени внесут значительный вклад. Учитывая динамику рынка поставок, даже для OEM-производителей с фиксированными контрактами на кобальт с майнерами часть поставок нескольких автопроизводителей на данном этапе остается неизвестной.

"На сегодняшний день геополитика сочетается со стремлением к доминированию и независимости в цепочке поставок аккумуляторного сырья", - сказал д-р Ким. "Китай добился уверенного старта. Развитие их инициативы "Один пояс, один путь" явно было нацелено на переход автомобильной промышленности к электрификации с широкими стратегическими и логистическими инвестициями в Африке, а также в Юго-Восточной Азии ".

Исследование S & P Global Mobility четко указывает на то, что налаженные операции по поставке и переработке аккумуляторного сырья, принадлежащие материковому Китаю, будут по-прежнему обеспечивать значительную часть мировых поставок литий-ионных аккумуляторов и составляющих их ключевых элементов.

Однако навязывание националистической политики, такой как Закон США о снижении инфляции (и его автомобильные последствия), похоже, с опозданием исправит часть этого дисбаланса, способствуя налаживанию внутренних цепочек поставок в обмен на выгодные субсидии как поставщикам, так и покупающим потребителям.

Аккумуляторные батареи станут определяющим технологическим полем битвы и полем битвы в цепочке поставок для отрасли в следующем десятилетии, и доступ к составляющему их сырью будет иметь решающее значение. S &P Global Mobility продолжит оценивать меняющуюся ситуацию на рынке аккумуляторного сырья в режиме реального времени, используя последние отраслевые разработки и исследования.