Продолжаем серию подбора компаний в долгосрочный дивидендный и фундаментально сильный портфель. И в этот раз, я хочу разобрать единственную российскую компанию из моего портфеля - Лукойл.

Для Российской аудитории рассказывать кто такие Лукойл, думаю не нужно, по этому кратко:

- нефтяная компания.

- третье место по объему выручки в России (после Газпрома и Роснефти).

- второе место по объему добычи (после Роснефти).

- крупнейшая по капитализации частная компания в России.

По сути - это главное почему как минимум стоит обратить внимание на эту компанию. Учитывая, что Лукойл является частной компанией (что для крупных компаний в России скорее исключение, чем правило) становится вдвойне интересней.

И так, перейдем к цифрам:

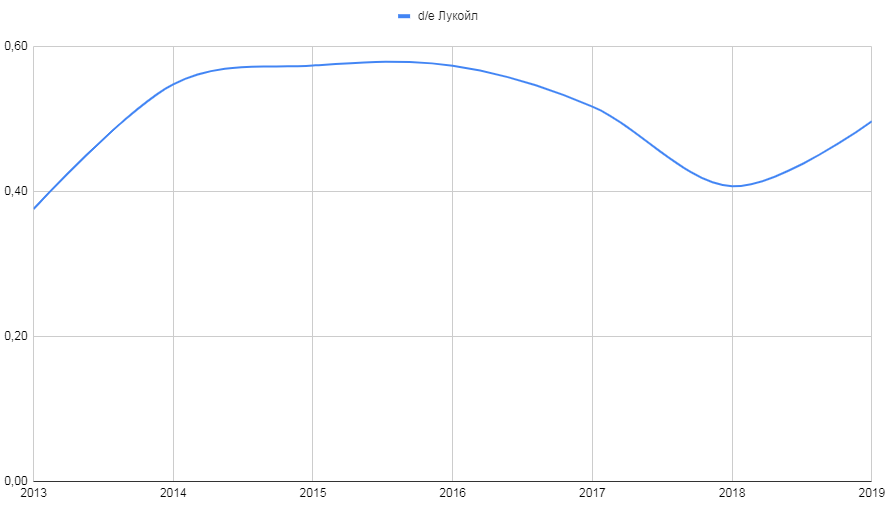

d/e - на 2019 год соотношение долг/активы составило 0,5 (это отличный показатель как для сектора, так и в общем по рынку). Прирост мультипликатора d/e за семь лет 4,75% год к году:

Рост d/e по сути обусловлен резким падением рубля в 2014-2015 годах (в долларовом выражении в эти годы активы упали на 35%):

Дивиденды - ожидаемые дивиденды на 2020 год составляют 7,27% (на момент написание статьи, цена акции - 68,33$ (или около 5000 рублей)). Даже для развивающегося рынка России это очень хороший показатель.

Исторический рост дивидендов - за последние 7 лет годовые дивиденды выросли с 2,77$ до 4,96$ (23,04% год к году) или с 100р до 347р - это очень хороший рост. Но учитывая, что Лукойл собрался направлять на дивиденды весь скорректированный денежный поток, ожидать продолжения исторического подъема в 23,04% годовых не стоит. Тут будет верней ориентироваться на рост прибыли за этот же период, прибыль выросла с 6,93 до 9,85 млрд долл (6,02% год к году), что тоже хороший показатель.

Как видно из графика, рост дивидендов и прибыли никак не взаимосвязаны. Рост дивидендов у Лукойл обеспечивается увеличением процента от прибыли, который направляется на дивиденды:

Как мы видим, здесь особого коридора нет. Процент гуляет от 25 до 102, и не пытается входить в какие-то рамки. Так же стоит отметить новость 2019 года, о том что Лукойл будет направлять весь скорректированный свободный денежный поток на выплату дивидендом (А нам от этого что? Нам от этого выгода в 2020 году, а дальше посмотрим).

Стоит отметить низкую маржинальность этого бизнеса (как и любой нефтянки) - рентабельность крутится в районе 5-8%%.

Конкуренты

Тут просто, если брать российский рынок, то частных компаний-конкурентов у Лукойл нет. Но есть риск от государственных компаний типа Газпром и Роснефть, которые и крупнее и добывают (Роснефть) побольше. Но риск скорее косвенный, нежели прямой (уж слишком много лет они уживаются).

Учитывая рассмотренные параметры, делаю вывод:

- у компании хороший показатель d/e (лучший в отрасли).

- с выручкой и прибылью компании тяжело, так как нефть последние годы падает.

- дивиденды на хорошем уровне и растут год к году - компания подходит под дивидендный портфель.

- компания самая крупная нефтедобывающая в России, очень это настораживает (не захотят ли ее прижать государственные).

Компания имеет отличный фундаметал и подходит для включения в дивидендный портфель.

Диапазон покупки для меня:

Теперь необходимо определить диапазон покупки (чтобы не упустить прибыль, или не уйти в убыток при покупке на хаях). Есть множество разных способов оценки реальной стоимости компании (но, так как я начинающий инвестор, то особо еще в них не разобрался), для себя я вывел пока простые индикаторы (если они уж совсем неверны, поправьте меня):

- Дивидендная доходность по году не должна превышать среднюю историческую. Средняя историческая (за последние 7 лет) дивидендная доходность составляет 5,92%. Ожидаемый мной дивиденд за 2020 год составляет 5,05$. Таким образом справедливая цена для покупки, по оценке на уровне дивидендов, составит не выше 85,3$ - это максимальная точка входа в 2020 году.

- Второй ориентир строится на утверждении, что p/e компании всегда стремится к историческому p/e 5,35 - справедливая цена будет 88,57$ .

Когда ближайший отчет: ближайший отчет за второй квартал состоится август 2020 г, докупать буду после отчета (следую своей логике - лучше упустить пару процентов на хорошем отчете, чем потерять 20% на плохом).

Вывод: компания с отличным фундаменталом; на текущий момент находится в комфортной зоны для покупки, но стоит учитывать риски с непредсказуемым будущим цены на нефть.

Уважаемый читатель, как вам материал? Много ли не верных выводов? Каково твое мнение о статье? Стоит ли продолжать? Может что-то стоит добавить? Или есть пожелания какую следующую компанию посмотреть? Пиши, буду благодарен за любую обратную связь!

Подписываемся чтобы не пропустить новые публикации, лайкаем и комментируем (ваша оценка - лучшая мотивация)!

Смотрите так же:

Intel против AMD. Какая компания лучше? Мнение после отчета от 24.07.2020 г.

Обзор Швейцарской компании TE Connectivity в 2020.

Стоит ли покупать акции Taiwan Semiconductor Manufacturing в 2020 г?

P.S.:все выводы не являются индивидуальной инвестиционной рекомендацией или призывом к действию, все умозаключения и выводы носят лишь информационный характер.