В России имущество, которое приобретено в браке любым из официальных супругов, считается совместно нажитым имуществом, и в случае развода будет делиться пополам между мужем и женой, даже если собственником является один из супругов.

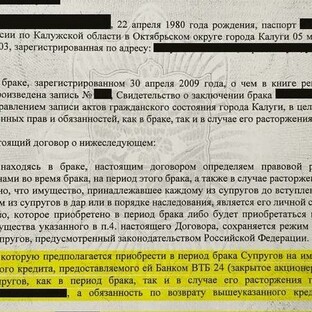

Брачный договор для ипотеки — это, по сути, договорённости между супругами относительно имущества, которое они приобретают в зарегистрированном браке. Его можно оформить как до, так и после официальной регистрации брака, но юридическую силу он будет иметь только с момента регистрации официального брака и регистрации самого брачного договора у нотариуса.

Когда люди разводятся и делят имущество (а то и детей), отношения далеко не те, чтобы всегда можно было легко и быстро договориться, как это было вначале отношений. Поэтому такой инструмент как брачный договор выступает в роли своего рода страховки.

Но бывают случаи, когда необходимо оформить брачный договор для ипотеки. По семейному кодексу, супруги, находящиеся в официальном браке, должны участвовать в сделке при покупке недвижимости в ипотеку и быть созаемщиками, при этом собственность может оформить один из супругов. Кстати, брачный договор можно заменить согласием одного из супругов на оформление собственности, но не все банки идут на это и все же просят оформить брачный договор.

Все же бывают такие случаи, когда супруги находятся в официальном браке, но у одного из супругов имеются стоп-факторы, при которых он или она не может участвовать в сделке по покупке недвижимости в ипотеку, и приходится оформлять брачный договор.

Чаще всего супруги в официальном браке заключают брачный договор при покупке недвижимости в ипотеку в случаях, когда у одного из супругов:

- плохая кредитная история в прошлом;

- наличие текущей просрочки по кредитам;

- проведена процедура банкротства или в стадии процедуры банкротства;

- наличие судимости;

- отсутствие гражданства Российской Федерации.

Эти стоп-факторы не позволяют одному из супругов оформить ипотеку и участвовать в сделке в качестве созаемщика, хотя, в редких случаях могут быть исключения. В этом вопросе лучше обратиться к профессионалам ипотечным брокерам или риелторам, которые имеют опыт проведения подобных сделок.

Конечно, бывают и другие причины, когда одна из сторон не хочет участвовать в сделке, например:

- государственные служащие;

- имеющие второй официальный брак;

- при наличии детей от предыдущего брака;

- военнослужащие;

- иногда собственники бизнеса, индивидуальные предприниматели.

Ипотеку могут оформить супруги, находящиеся в официальном браке, а также мужчина с женщиной, которые еще не зарегистрировали официальный брак.

Ипотека в официальном браке

В целом, здесь все понятно. Объект недвижимости, благодаря брачному договору, можно поделить как угодно. Пропорционально суммам ежемесячных платежей по ипотеке каждого из супругов или ровно пополам, или кому-то одному, или можно указать стоимость доли для выкупа одним супругом у другого, или любой другой вариант, который выберут супруги.

Но если Вы оформляете ипотеку вдвоём, и согласны на 50/50 в случае развода, брачный договор теряет свою актуальность. Но бывают случаи, когда без него Вы просто не сможете получить кредит! Например, если у одного из супругов есть просрочки или иные нюансы кредитной истории. Или второй супруг против нести совместные обязательства перед банком - не нужно забывать, что кроме новой квартиры супруги получают долговые обязательства перед банком, обычно на длительный срок, которые нужно ежемесячно выплачивать. А выдать кредит без согласия супруга не возьмётся ни один банк. И здесь вступает в игру брачный договор - который регламентирует отношения мужа и жены к данному объекту недвижимости и ипотечному договору с банком.

ФинСервисSF – выберите ипотечную программу по индивидуальным условиям!

Сервис позволит подобрать варианты кредитования на основные объекты недвижимости в виде квартиры, комнаты, новостройки, гаража и т. п. Каждый из них имеет свои особенности финансирования, страхования и некоторые другие. В подсказах указаны моменты, влияющие на процент, что важно для рядовых пользователей.

Люди, проживающие совместно без официального зарегистрированного брака

Какие риски могут быть в такой ситуации?

Мужчина и женщина берут вместе ипотеку, два созаемщика - но в собственность вступает только один из них. При этом второй человек должен осознавать, что в случае расставания он не сможет претендовать на недвижимость, а вот долг перед банком никуда не денется, и в случае неуплаты со стороны собственника, банк вправе требовать погашения задолженностей у второго созаемщика.

Если же они официально регистрируют брак в дальнейшем, то брачный договор поможет исправить ситуацию (когда 2 заемщика, но 1 собственник) и прописать, как именно данный объект недвижимости будет делиться между супругами.

Для сохранения собственности для людей без официального зарегистрированного брака мы рекомендуем при покупке недвижимости в ипотеку выступать в качестве созаемщиков и оформлять долевую собственность на недвижимость. В этом случае брачный договор не нужен, ипотеку оплачиваете совместно и имеете долю в недвижимости.

Также в брачном договоре для ипотеки можно прописать следующие пункты:

- кто осуществляет первоначальный взнос;

- как супруги платят по ипотечному кредиту;

- разграничение обязательств супругов по ипотечному кредиту в случае развода;

- размер компенсации, которую получит один из супругов в случае раздела недвижимости.

В настоящее время брачный договор для ипотеки уже давно перестал быть признаком меркантильности людей, а является удобным инструментом для имущественных вопросов.

Правильно составленный брачный договор может обеспечить Вам полную защиту и соблюдение Ваших интересов, а вот неправильно оформленный договор (или его отсутствие) создать для Вас серьезные трудности. В имущественных вопросах цена ошибки, как правило, высока.

С источником можете ознакомиться на нашем официальном сайте.