История роста прибыли компании SPG

По сравнению с показателем прошлого года, компания SPG упала в цене на 63% и торгуется ниже своей балансовой стоимости. В настоящее время акции предлагают дивидендную доходность в размере 15%, и хотя эта доходность, скорее всего, упадет в ближайшей перспективе, она останется выше, чем у большинства других компаний. Нечасто инвесторам выпадает возможность купить самую сильную фирму в отрасли по такой низкой цене.

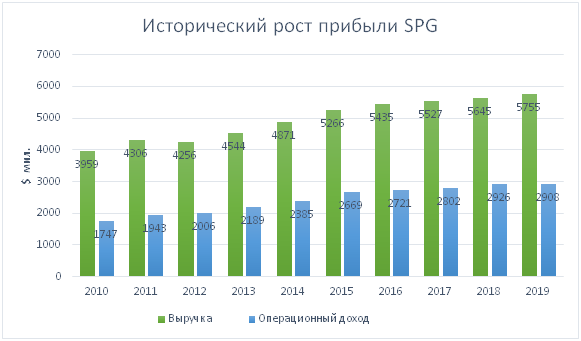

До вспышки COVID-19 у SPG стабильно росла прибыль. За последнее десятилетие согласно рис. 1, в годовом исчислении выручка SPG выросла на 4%, а операционный доход - на 23%.

За последние 20 лет SPG в годовом исчислении повысила выручку на 6%, а операционный доход – на 11%. Фирма увеличила свою основную маржу прибыли в годовом исчислении (г/г) в течение девяти из последних десяти лет. Так основная маржа прибыли в 2019 году составляла 38%, увеличившись с 8% в далеком 2009 году.

Компания генерировала положительный FCF в течение восьми из последних 10 лет, и накопила $14,8 млрд. (79% рыночной капитализации) за последние пять лет.

$3,7 млрд. SPG в FCF в 2019 году приравнивается к доходности 9% FCF, что значительно выше среднего показателя по сектору недвижимости в 0%.

Simon Property Group недавно объявила, что она изменила и расширила свою действующую кредитную линию на сумму $4 млрд., за счет открытия еще одной, но уже на $6 млрд., которая может быть в свою очередь увеличена до $7 млрд.

Этот механизм включает в себя возобновляемую кредитную линию на сумму $ 4 млрд. и срочную кредитную линию на сумму $ 2 млрд. долларов. Другими словами, SPG смогла привлечь больше долговых обязательств по более низкой процентной ставке. Что свидетельствует о силе бизнеса SPG на этом волатильном рынке.

Как отметил генеральный директор SPG Дэвид Саймон, недавно рефинансированная кредитная линия на сумму $ 6 млрд. и срочный кредит повышают финансовую гибкость компании, а в сочетании с действующей кредитной линией на сумму $3,5 млрд. обеспечивают SPG общую кредитную емкость в размере $9,5 млрд.

Кроме того, график погашения долга SPG предполагает оплату в течение нескольких лет. В 2020 году компания должна вернуть $ 3,2 млрд., и даже если арендные платежи в течение года иссякнут – компания сможет перекрыть этот долг своей новой кредитной линией.

СOVID – 19

До того, как по всему миру были приняты меры по борьбе с вирусом и людей начали самоизолировать, прибыльность SPG имела тенденцию к росту, в то время как прибыльность конкурентов – снижалась. Рост прибыли является свидетельством прочности портфеля торговых центров и премиальных торговых точек SPG, а также умения руководства правильно распределять капитал. Мы ожидаем, что портфель SPG вернется к своим лидирующим позициям в отрасли, как только ограничения COVID-19 будут сняты и потребители смогут снова ходить по магазинам, есть и наслаждаться привычной общественной жизнью.

Согласно рис. 2, чистая операционная прибыль SPG после налогообложения увеличилась с 56% в 2015 году до 58% в 2019 году. Между тем, средневзвешенная по рыночной капитализации маржа конкурентов SPG за то же время упала с 33% до 29%.

Компании-конкуренты, с которыми мы сравниваем SPG:

Сочетание растущей маржи и инвестированного капитала приводит к повышению ROIC (рентабельность инвестированного капитала) SPG. SPG улучшила свой ROIC с 11% в 2015 году до 12% в 2019 году. Согласно рис. 3, за то же время средневзвешенная рыночная капитализация ROIC конкурентов фактически упала с 5% до 4%.

Отличная доходность SPG лишь подтверждает тот факт, что ее инвестиции в элитную торговую недвижимость и объекты смешанного назначения помогли создать высокодоходный портфель. Как мы видим, высокая прибыльность SPG позволяет фирме легче пережить спад, вызванный COVID-19, а также инвестировать в будущее (вспомните только недавнее приобретение Taubman Centers ).

Государственная помощь может облегчить жизнь предприятиям розничной торговли

Правительство США оказало существенную помощь частным лицам и малому бизнесу с помощью программы Coronavirus Aid, Relief и Economic Security .

Кроме того, Международный совет торговых центров лоббирует помощь специально для ритейлеров в торговых центрах.

Поскольку Конгресс работает над дополнительными стимулирующими пакетами, любая помощь розничным торговцам может также уменьшить краткосрочное экономическое воздействие на торговые центры REITs.

SPG торгуется на исторически низком уровне

После падения на 63% с начала года, SPG теперь торгуется ниже своей экономической балансовой стоимости. Для долгосрочных инвесторов текущая цена SPG представляет собой возможность получить лидирующий в отрасли бизнес по исторически низкой цене.

При текущей цене $55 за акцию, SPG имеет отношение цены к экономической балансовой стоимости (PEBV), равное 0,5. Это соотношение означает, что рынок ожидает, что NOPAT (чистая операционная прибыль после уплаты налогов) SPG будет постоянно снижаться на 50%. Это ожидание кажется чрезмерно пессимистичным в долгосрочной перспективе. Для справки, NOPAT SPG упал всего на 12% г / г в 2009 году, а затем вырос почти на 37% г / г в 2010 году, что привело к рекордно высокой прибыли.

Текущая экономическая балансовая стоимость SPG составляет $ 104 за акцию и это на 89% выше текущей цены.

Цена SPG уже предполагает наихудший сценарий развития событий

Ниже мы используем нашу обратную модель DCF для количественной оценки ожиданий денежного потока, заключенных в текущей цене акций SPG. Затем мы проанализируем предполагаемую стоимость акций, основываясь на различных предположениях о влиянии COVID-19 на экономику и будущий рост денежных потоков SPG.

Сценарий 1: Используя отраслевые прогнозы, разбивку выручки SPG и ее историческую маржу, мы можем смоделировать наихудший сценарий, уже подразумеваемый текущей ценой акций SPG. В этом сценарии мы предполагаем следующее:

- Маржа падает до 57% (в среднем за пять лет, против 59% в 2018 году и 58% в 2019 году) после роста в течение семи из последних десяти лет

- Выручка упадет на 60% в 2020 году, так как две трети арендаторов не платят арендные платежи.

- Выручка подскочит на 27% в 2021 году, поскольку треть арендаторов начнут платить просроченные арендные платежи, согласно анализу Mizuho Securities

- После этого выручка снова растет на 4% в год, что соответствует среднему показателю выручки SPG за последнее десятилетие

В сценарии, где NOPAT (чистая операционная прибыль после уплаты налогов) SPG снижается на 60% в 2020 году и на 1% ежегодно в течение следующих 15 лет, акции сегодня стоят $56 за акцию, т.е. почти равны текущей цене акций.

На рис.4 показано сравнение прогнозируемого будущего снижения NOPAT. Этот наихудший сценарий предполагает, что NOPAT SPG через 15 лет будет на 12% ниже своего показателя в 2019 года.

Другими словами, этот сценарий подразумевает, что в течение полутора десятилетий после пандемии COVID-19 прибыль Simon Property Group только восстановится до того же уровня, который был достигнут в 2014 году. В любом сценарии, который будет лучше, чем этот, SPG имеет значительный потенциал роста, и мы это покажем ниже.

Сценарий 2: Дешевая оценка обеспечивает значительный рост.

Если предположить, как это делает рейтинговое агентство Fitch, что розничные сети начнут вновь открываться в середине мая, и что, по данным МВФ, угроза пандемии уменьшится во второй половине года и до 2021 года, то SPG выглядит еще более недооцененной.

В этом сценарии мы предполагаем, что:

- Маржа остается на уровне 58% (равна 2019 году)

- Выручка упадет на 25% в 2020 году, так как арендаторы не смогут внести арендные платежи за апрель, май и июнь

- Рост продаж возвращается в 2021 году на уровне 4% в год, что соответствует среднему показателю выручки SPG за последнее десятилетие

В этом сценарии NOPAT (чистая операционная прибыль после уплаты налогов) SPG падает на 25% в 2020 году и растет всего на 1% в годовом исчислении в течение следующего десятилетия, и сегодня акции стоят $106 за акцию, а это на 93% выше текущей цены.

Устойчивые конкурентные преимущества

Следующие конкурентные преимущества помогают SPG пережить спад и вернуться к росту по мере того, как экономика снова начнет приходить в норму:

- Сильный портфель торговых центров с хорошими продажами на квадратный метр и их отличная наполняемость.

- Достаточная ликвидность, чтобы пережить текущий спад.

- Сильная управленческая команда – лучшие мировые руководители по версии Harvard Business Review в 2013, 2014, 2016, 2017 и 2018 годах.

- Лучшая прибыльность в отрасли.

Дивиденды

Дивиденды предлагают доходность 15%, но могут быть сокращены для сохранения ликвидности.

Компания SPG стабильно увеличивала свои дивиденды последние 10 лет. С 2015-2019 годов SPG дивиденды росли на 8% в годовом исчислении. Текущий годовой дивиденд в размере $8.40 на акцию дает SPG текущую дивидендную доходность в размере 15.0%.

Однако, вполне вероятно, что арендаторы не смогут платить аренду в течение нескольких месяцев. Поэтому не стоит удивляться, если SPG сократит свои дивиденды.

Мы ждем, что любое сокращение дивидендов будет носить временный характер, а новая доходность по-прежнему будет выше, чем у большинства акций. Для справки, SPG сократила свои дивиденды до $0,60 на акцию в середине 2009 года и увеличила их до $0,80 на акцию в конце 2010 года.

Как только денежные потоки от арендаторов вернутся, SPG окажется в нормальном положении, достаточно хорошем, чтобы продолжать увеличивать свои дивиденды. За последние пять лет SPG генерировала значительно больше свободного денежного потока, чем выплачивала дивиденды. За это время SPG сформировала совокупный FCF в размере $14,8 млрд. и за этот же период выплатила дивиденды в размере $11,2 млрд. Более того, последние 4 года FCF превышала выплаты дивидендов в среднем на $979 млн.

Фирмы с денежными потоками, превышающими дивидендные выплаты, имеют более высокую вероятность сохранения и роста дивидендов. В то время как SPG может сократить свои дивиденды в краткосрочной перспективе, инвесторы, покупающие по текущей цене, все равно получат хорошую доходность с потенциалом роста, поскольку в долгосрочной перспективе SPG вернется к увеличению своих дивидендов.

Помимо дивидендов, SPG вернула капитал акционерам через выкуп акций. В 2019 году фирма выкупила акции на сумму почти $360 млн. и была уполномочена выкупить еще до $1,6 млрд. в срок до 11 февраля 2021 года. В то время как SPG может решить не выкупать акции и сохранить наличные деньги, если они все же их выкупят, это только увеличит и без того впечатляющую доходность для инвесторов.

Покупка качественных активов укрепляет портфель

В начале февраля SPG согласился приобрести торговый центр Taubman Centers за $3,6 млрд. наличными. Приобретение усилит и без того сильный портфель компании.

В 2019 году американские торговые центры TCO's U.S. сообщили о средних продажах на квадратный метр в размере $ 972, что на 40% выше аналогичного показателя у других участников рынка.

Как только пандемия COVID-19 закончится, SPG будет иметь более прибыльный портфель по всей стране, что поможет стимулировать рост в долгосрочной перспективе.

Инсайдерская торговля

За последние три месяца инсайдеры приобрели в общей сложности 383 тыс. акций и продали всего 409 тыс. акций. Эти покупки представляют собой менее 1% акций, находящихся в обращении, если посмотреть когда были основные покупки, то станет ясно, что инсайдеры увеличивают свои позиции по мере падения цен на акций, а не выходят из них.

В настоящее время существует 14,6 миллиона акций, проданных без покрытия, (зашортили) что составляет 5% акций в обращении. Короткие позиции снизились на 9% по сравнению с предыдущим месяцем

Итог:

У SPG сейчас не лучшие времена, как и всей отрасли в целом. Слишком много неопределенности в связи с пандемией коронавируса.

Через месяц, когда будут известны данные по собираемости платежей за аренду, мы будем точно понимать, насколько они урежут дивиденды. В том, что это произойдет, у нас практически нет сомнений.

Бизнес SPG является лучшим в своей сфере, и поэтому, если вы являетесь долгосрочным инвестором, то имеете отличную возможность купить данный REIT по очень хорошим ценам! Как мы писали выше, даже в самом худшем сценарии, стоимость акций будет стремиться к более высоким цифрам.

На данный момент дисконт к балансовой стоимости составляет 89%, а цены на акции упали по сравнению с прошлым годом на 63%.

Считаем, что весь пессимизм и неопределенность уже заложены в цену, а дальше нас ожидает только постепенное улучшение ситуации.

Компания собрала лучшую команду в своей сфере, которая уже не раз доказывала свою компетентность. И в сегодняшней ситуации мы считаем, что тоже можем на них полностью положиться.

Материал не является инвестиционной рекомендацией или идеей и отражает личное мнение автора.

Подписывайтесь на наши телеграм каналы и первыми читайте свежие разборы: