События начала 2020 года несомненно затронули бизнес на самых разных уровнях и продолжают вносить коррективы в текущую деятельность и планы компаний по всему миру. Оценить суммарный масштаб последствий пандемии, ослабления курса рубля и падения цен на нефть в России пока сложно, однако за последние пятнадцать лет девелопмент в целом и офисный сегмент в частности накопили опыт по преодолению как минимум двух экономических кризисов. Уроки эти сложно переоценить. Несмотря на беспрецедентность вызова под именем COVID-19 и падение нефтяных цен, именно анализ показателей 2008-2009 гг. и 2014-2015 гг. помогает нам точнее прогнозировать реакцию рынка в 2020-м и отвечать на насущные вопросы собственников и арендаторов. Каких изменений по поглощению, вакансии, ставкам ждать в этом году? Что будет с новыми проектами? Как скоро схлынет волна 2020-го и восстановится рынок? Что я могу предпринять, чтобы обезопасить, сократить издержки своего бизнеса уже сегодня?

Море волнуется раз

К началу финансового кризиса 2008 г. офисный рынок Петербурга, довольно молодой по меркам уже более развитой Москвы и тем более Европы, оказался перегрет предложением – в 2008 г. был максимальный за всю историю рынка прирост предложения – в эксплуатацию введено 388 тыс. кв. м. В следующем, 2009 г., прирост также был существенным – достроено почти 300 тыс. кв. м офисов, тогда как чистое поглощение находилось на уровне 244 тыс. кв. м и 110 тыс. кв. м соответственно. Компании сокращали занимаемые площади и переезжали в более дешевые офисы. В результате почти треть введенных в эти периоды г. площадей осталась незанятой, а вакансия к концу 2009 г. выросла до 29% в классе A и 16% - в классе В.

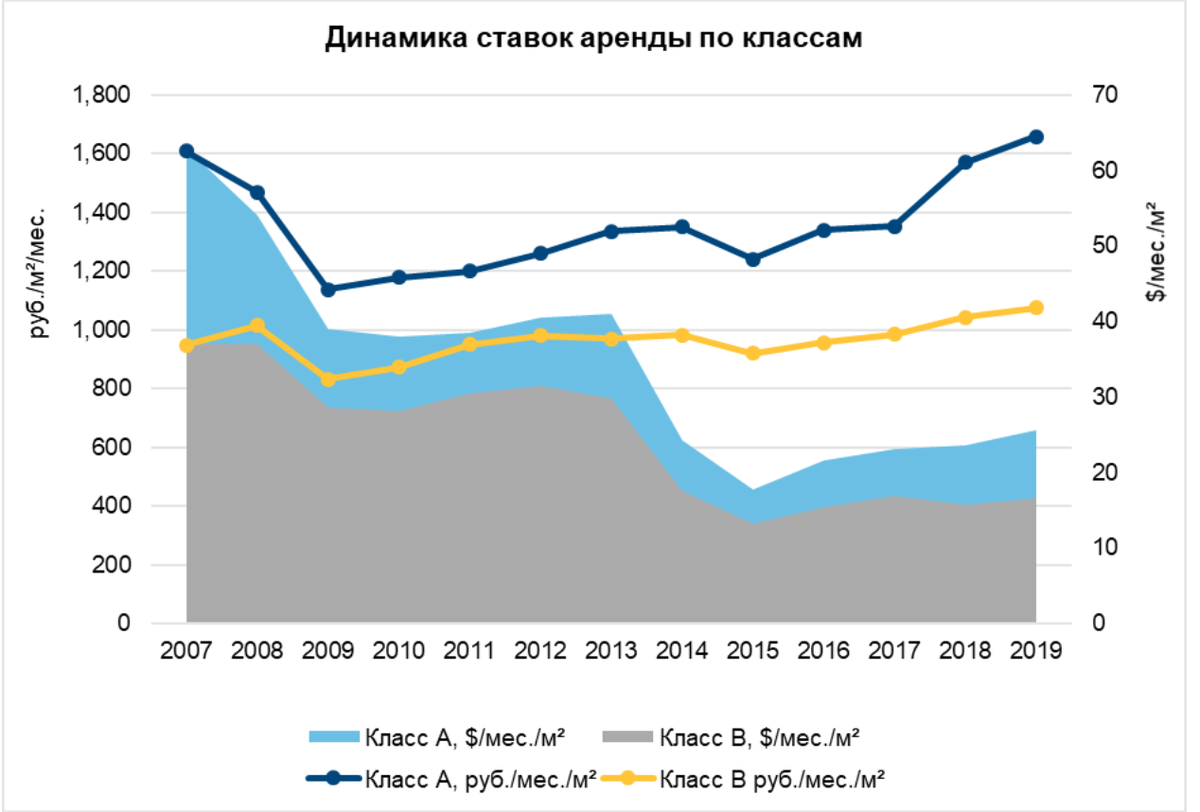

Присутствие на рынке такой высокой доли свободных помещений не могло не отразиться на ставках аренды – с III квартала 2008 г. по IV квартал 2009 г. снижение составило 25-35% для ставок, номинированных в рублях, и 40-50% для ставок, номинированных в долларах США.

Любопытно, что рынок в рублях восстановился буквально за два года. Сокращение объемов ввода до 150-200 тыс. кв. м в год, то есть в среднем на 100-180 тыс. меньше, чем в 2008-2009, способствовало вымыванию с рынка аренды качественных офисов и уменьшению вакансии. В 2010 г. наметилось оживление спроса - чистое поглощение офисов в 2010-2011 гг. составляло порядка 130-150 тыс. кв. м в год, что вполне соответствовало запросам рынка на тот момент и не создавало «пузыря». К концу 2012 г. вакансия снизилась до 9,1%, в то время как показателем здорового, некризисного рынка эксперты называют вакансию в 10-12%. За приведением ключевых показателей рынка «в форму» последовал и постепенный рост ставок аренды – к 2012 г. они поднялись на 10-17% по сравнению с 2009 г.

Офисный рынок Петербурга показал себя гибким и готовым к базовым трансформациям: после ослабления курса рубля на 15% большинство собственников и управляющих компаний перешли на арендные ставки, номинированные в рублях. Наметились изменения и базовых условиях аренды: ставку стало возможно зафиксировать на 2 года без дальнейшей эскалации, появилась практика предоставления компаниям арендных каникул на 1-2 месяца в качестве скидки при заключении договора.

График 1. Спекулятивное строительство и уровень вакантности

Море волнуется два

В кризис 2014 -2015 гг. офисный рынок вошел более «подтянутым» – в 2013 г. было построено около 220 тыс. кв. м офисов, то есть прирост к объему рынка составил всего 10% против 40% в 2007. В результате вакансия в период «второй волны» оказалась не такой высокой, как в предыдущий кризис – объем свободных площадей в бизнес-центрах Петербурга в 2015 г. составил всего 303 тыс. кв. м, или 12,2% от объема рынка (для сравнения – по итогам 2013 и 2014 гг. уровень вакантности был одинаков – 11,8%).

Поглощение за год сократилось на 30%, а предложение на 20%, что вместе с приемлемым уровнем вакансии способствовало удержанию ставок – по итогам года они просели всего на 7-9% и гораздо быстрее отыграли к прежним показателям. К концу 2017 г. ставки вернулись на предкризисный уровень 2013-2014 гг. (1 353 руб. в классе А, 984 руб. в классе B), после чего перешли в рост.

Наблюдавшееся в последующие годы снижение объемов спекулятивного строительства офисов в Петербурге способствовало сокращению свободных площадей, несмотря на невысокие темпы поглощения офисов. В 2017 году вакансия в Петербурге оценивалась в 8,7%.

Справедливо также отметить тот факт, что кризис 2014-2015 гг. прошёл без критических последствий для офисного рынка Петербурга отчасти благодаря тому, что город оказался «застрахован» ключевым арендатором последнего десятилетия – компанией «Газпром», ее подразделениями и аффилированными структурами. Подавляющее большинство качественных бизнес-центров, реализованных и введенных в эксплуатацию в период 2015-2016 гг., когда спрос со стороны бизнеса был снижен, целиком арендованы структурами компании, что позволило избежать резкого роста вакансии и как следствие – падения ставок аренды.

График 2. Динамика ставок аренды по классам

Кто на новенького?

К карантину на фоне пандемии коронавируса офисный рынок Петербурга подошел с дефицитом свободных площадей. Темпы поглощения в 2019 г. превышали темпы строительства бизнес-центров, а большую часть новых объектов компании арендовали еще до ввода в эксплуатацию. Прирост спекулятивных площадей по итогам прошлого года составил всего 4% (129,7 тыс. кв. м). В условиях дисбаланса предложения и поглощения ставки на протяжении последних лет продолжали расти и составляли на начало 2020 года в классе А – 1659 руб./кв. м и 1076 руб./кв. м в бизнес-центрах класса В.

По данным на начало года доля незанятых офисов в Петербурге оказалась минимальной – около 5%, что на 6 п.п. ниже, чем на момент кризиса в 2014 году и на 7,7 п.п. меньше, чем в 2008. Именно поэтому на текущий момент мы не видим предпосылок для снижения ставок. Скорее всего, какое-то время они просто не будут расти.

Как показала практика прежних кризисов, уровень поглощения офисов в 2020 г. может сократиться до 50%, однако часть этого спроса будет перенесена на 2021-2022 гг. Многие компании-арендаторы пересмотрят и внесут корректировки в свои планы, тем не менее ИТ-сектор имеет все предпосылки для того, чтобы продолжить развитие на рынке Петербурга: в сегменте высока доля присутствия международных компаний, чьи расходы на поддержание бизнеса на фоне девальвации рубля станут заметно ниже. Роль ИТ-сегмента сложно переоценить, принимая во внимание долю, которая принадлежит ИТ-компаниям в поглощении офисов на протяжении последних лет. В среднем на них приходилось порядка трети всего объема арендованных площадей в год. Мы ожидаем, что на прежнем уровне спрос сохранится также со стороны банков, представителей фармацевтической отрасли и маркетплейсов.

С высокой долей вероятности новые проекты будут отложены на неопределенный срок, а бизнес-центры на стадии готовности 30-40% будут «законсервированы». По нашим оценкам, объем ввода новых объектов может составлять порядка 100-120 тыс. кв. м в год, что что вполне будет соответствовать запросам рынка. Принимая во внимание то, что к этому кризису мы подошли с минимальной вакансией и высокими ставками аренды, сокращение спроса будет соответствовать уменьшению и так дефицитного предложения. Вряд ли мы увидим изменения в балансе сил. Даже сейчас, в условиях карантина, речь идет скорее о некоторых уступках собственников на период простоя, после чего ставки вернутся к контрактным показателям. При таком сценарии девелоперская активность в Петербурге может восстановиться в течение двух лет.

Упражнения для компаний

Наши рекомендации компаниям-арендаторам просты. Нельзя терять время, необходимо общаться с собственниками бизнес-центров и договариваться о послаблениях на период карантина уже сейчас. При этом с поддержкой экспертов рынка ваша переговорная позиция будет значительно сильнее. Параллельно стоит проанализировать, насколько эффективно ваш офис поддерживает бизнес-процессы внутри компании, определить, какие функции и на каких этапах можно оптимизировать. Изучайте рынок и прорабатывайте запасные варианты на случай, если не удастся договориться с текущим арендодателем, уже сейчас. Это как привести себя в форму перед летом, только упражнения необходимо выполнить компании. Как только бизнес сбросит лишний вес, бежать будет легче, и рост мышечной массы – лишь вопрос времени.

Характер у рассматриваемых кризисов разный, хотя есть в них и много общих черт, а главное – закономерностей в реакции, механизмах и скорости выздоровления рынка. Кризис 2020 года – всемирный и коснется в той или иной степени всех. Однако это также прекрасное время для того, чтобы заработали новые направления, схемы кооперации, которые станут новыми драйверами для экономики и бизнеса. Стоит помнить, что за любым кризисом неизбежно следует рост.