Прошёлся по полю, оставшемуся после хайпа в 2020-ом, и собрал несколько незамеченных компаний. Постараюсь коротко рассказать о каждой и о причинах покупки.

Что касается AT&T, то небольшой разбор компании я проводил в этой заметке.

Единственный серьёзный риск и недостаток компании - высокий долг. Но компания планирует его погашать, что в перспективе нескольких лет положительно скажется на состоянии.

Кроме этого, компания распродала свои не маржинальные предприятия вместе с их долгами, и купила перспективную Warner Brothers.

Дивиденды фиксированы на ближайшее время (0,52$ на акцию без учёта налога). И это та самая причина, почему я решил сейчас докупить - закрытие реестра 11 января (купить нужно было до 7 января, чтобы попасть в список).

К началу года AT&T у меня в портфеле просела на 5%. После усреднения просадка составила 2,5%. Но ближе к дивидендам акции отрасли.

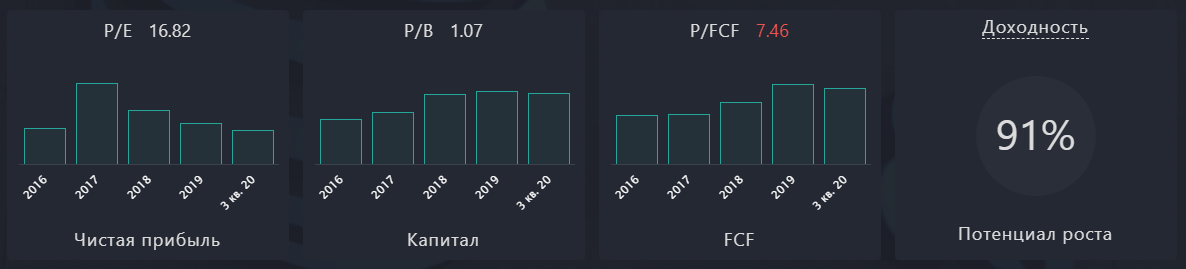

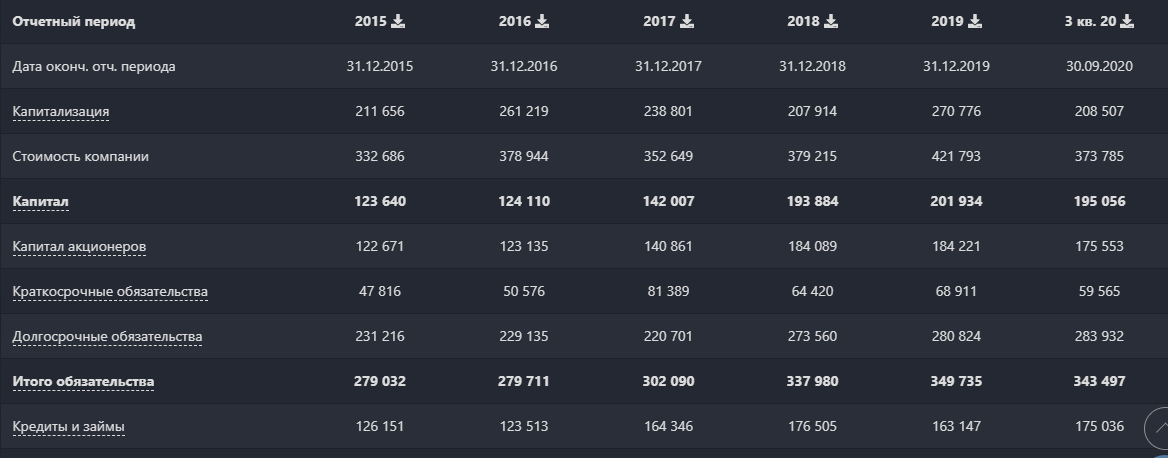

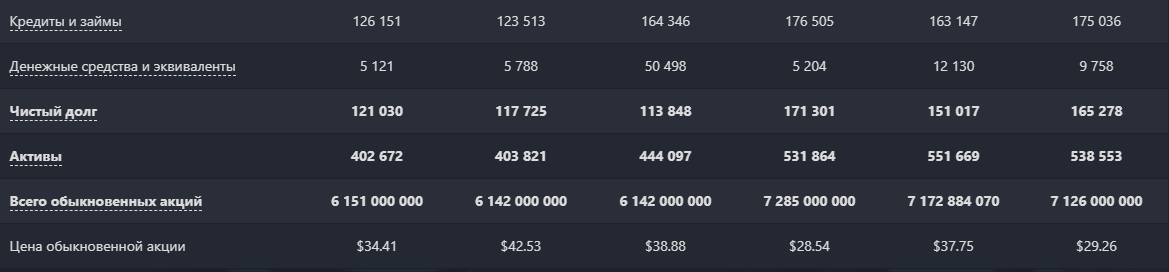

Коротко покажу основные показатели и мультипликаторы:

С учётом данных пока ещё за 3 квартала 2020 (итоговые по году будут в конце января), компании удалось сохранить показатели. А по мультипликаторам она до сих пор остаётся недооценённой (удивительно, что все 5 лет подряд).

Немного хромает EV/EBITDA.

- Коэффициент EV/EBITDA показывает отношение стоимости компании (EV) к ее прибыли до вычета налогов, процентов и амортизации (EBITDA). Позволяет определить, за какой период прибыль окупит вложения в компанию.

В 2019-ом коэффициент составлял 6,52, что означает, что при сохранении текущей прибыли вложения в компанию окупятся за 6 с половиной лет. За 3 квартала показатель составил 4,91, что уже не плохо.

- Нужно понимать, что это просто оценка компании. Все эти цифры говорят о переоценённости или недооценённости, а не о том, как и что будет в будущем.

Ну и P/FCF (цена/свободный денежный поток) логично в красной зоне - у компании остаётся не так много денег от свободного денежного потока (долги + стремление поддерживать дивидендные выплаты).

Тем не менее, большинство финансовых показателей на длительном отрезке времени улучшают свою динамику.

И да, как можно увидеть на скриншотах - с 2018-го часть свободного денежного потока AT&T направляет на выкуп собственных акций, то есть buyback (это можно увидеть в графе "всего обыкновенных акций").

Momo - это китайский разработчик приложения мгновенных сообщений (мессенджер). Компания существует с 2011 года, штаб квартира в Пекине.

Приложение бесплатное, поэтому до 2013 года компания не зарабатывала денег. Первые 3,1 миллиона $ компания заработала на рекламе во втором полугодии 2013, а в 2014-ом - уже 44,8 миллионов $.

В 2012-ом приложение скачали 10 миллионов человек. Но со временем аудитория немного сократилась.

Сразу отмечу, что с 2019-го компания начала выплачивать дивиденды - 0,6 $ в 2019 (1,75%) и 0,74 $ в 2020 (3,09%).

По финансовым показателям Momo немного просела в 2020-ом. Даже с поправкой на то, что данные лишь за 3 квартала 2020, а всего данные опубликованы за 3 не полных года.

Но на мой взгляд для таких компаний колебания в финансовых показателях являются нормой.

Что лично мне понравилось - это отрицательный чистый долг. Хотя на данных с другого ресурса долг составляет 727 миллионов $, что в принципе не много в сравнении с капитализацией в 2,3 миллиарда $, EBITDA в 465 миллионов $, выручке 2,462 миллиардов $ и при свободном денежном потоке 503 миллиона $ (всё по тем же данным с TradingView).

По большинству мультипликаторов Momo недооценена, за исключением всё того же P/FCF.

Но ради любопытства я решил сравнивать Momo с наиболее близкой по смыслу и деятельности компанией Twitter. Вот, что получилось:

Мне сразу вспомнилось сравнение, которое проводил между Alibaba и Amazon, всё точно также - лютая переоценённость Twitter и недооценённость Momo.

Но, нужно понимать, что Twitter на слуху, им многие пользуются. Почти на любом сервисе (даже на Дзене) есть кнопочка "поделиться в Twitter".

Аудитория Momo, в основном, это жители Китая. С одной стороны - есть возможность для расширения, с другой, есть сильные конкуренты (вроде WeChat).

Так что покупка Momo - это ставка на долгую, с верой и надеждой в то, что у компании получится и в дальнейшем развиваться и масштабироваться. Поэтому вопрос в том, какие действия планирует предпринимать компания в ближайшее время.

Риски рыночные: появление более мощных и интересных конкурентов в самом Китае, потеря базы пользователей.

NortonLifeLock Inc. - это американский кибербезопасник.

Предоставляет решения (программное обеспечение и услуги) для безопасности, хранения данных, управления системами и информацией.

Кибербезопасники сейчас растут как на дрожжах (после событий кибератаки на США в конце 2020). NLOK отстал от своих американских и зарубежных конкурентов по одной причине - он работает преимущественно с частными клиентами, а вся маржа в услугах для корпораций и государственных учреждений.

С одной стороны - это минус. Компания недозарабатывает то, что могла бы. Но с другой - она в любой момент может выйти на уровень выше и расширить список своих клиентов.

Финансовые показатели и мультипликаторы по итогу 2020-го вас ужаснут, так что слабонервным лучше не смотреть:

"Жесть", скажете. Но мне стало интересно - а из-за чего так перекосило все показатели?

Оказалось, что в 2020 компания продала свой охранный бизнес Broadcom, и решила выплатить специальные дивиденды в размере (внимание) 12$ на акцию, при цене самой акции на уровне 14$. То есть она выплатила дивидендами почти 100% стоимости акций.

К слову, тот самый сегмент Broadcom как раз был направлен на работу с корпоративными клиентами и его продажа сократила бизнес NortonLifeLock Inc. вдвое. Отсюда и весь тот красный спектр, который мы можем наблюдать в показателях и мультипликаторах.

NortonLifeLock после продажи решила сфокусироваться на розничном сегменте и, возможно, станет крупнейшей компанией в этой сфере (по собственным оценкам) с выручкой около 2,5 млрд долларов в год.

У компании 50 миллионов клиентов, из которых 20 миллионов используют платные продукты.

Долговая нагрузка на уровне 2,7 миллиардов $ связана с покупкой в 2017-ом "LifeLock" и "Blue Coat", на общую сумму почти 7 млрд долларов.

Менеджмент NortonLifeLock прогнозирует, что после завершения периода выделения корпоративного бизнеса компания будет работать с операционной маржой на уровне 50% и зарабатывать 900 млн долларов FCF в год и $1.5 EPS. Из этой суммы NortonLifeLock планирует выплачивать $0.5 в год в виде регулярных дивидендов и провести байбек на 1.6 млрд долларов.

В общем, эта покупка сопряжена с рисками. Но мне компания показалась весьма интересной и в целом недооценённой.

Бизнес компании пока не растёт, но генерирует большой денежный поток. После выплаты специального дивиденда, последующие выплаты дивидендов будут примерно на уровне 4%.

- Но если кто-то забеспокоился за мой капитал, то отмечу два момента: во-первых, я взял малую долю; во-вторых, потом добавлю ещё одного корпоративного кибербезопасника, у которого в отчётности одни сплошные плюсы. Будет диверсификация.

Если вы читаете мой блог, то видели статью "Тренды в инвестициях[1]". Так вот, тему кибербезопасности, как одну из составляющих нового тренда, я разберу в следующих заметках этого цикла.

#allogene

Allogene Therapeutics - биотехнологическая компания с клинической стадией разработки аллогенных химерных антигеновых рецепторов Т-клеток для лечения онкологических заболеваний.

Штаб-квартира расположена в Южном Сан-Франциско, США.

Сразу отмечу 2 момента:

- ALLO - это не столько компания, сколько стартап. На данном этапе своего становления и развития.

- Я взял её в качестве агрессивной и высокорисковой диверсификации для тех биотехнологических компаний в моём портфеле, которые можно охарактеризовать как консервативные (надёжные, устоявшиеся и с историей).

Скриншоты с финансовыми показателями и мультипликаторами вставлять не буду, поскольку сейчас у компании отрицательная прибыль, а данные только за неполные 3 года.

Зато, у компании есть капитал, активы и отрицательный чистый долг. Это счастье досталось руководителям Арье Бельдеграну и Дэведу Чену от продажи предыдущего фармацевтического бизнеса - Kite Pharma. Сумма сделки почти равняется 12 миллиардам $.

И тут я буду честен, что это единственная основная причина, почему я решил добавить этот стартап в свой портфель - сильная команда профессионалов, которые продали свою компанию для развития другого направления.

Впрочем, направление аллогенной терапии CAR-T для лечения рака также является весьма перспективным. Остаётся дождаться первых препаратов.

Тут надо отметить, что стоимость акций всех биофармацевтов очень сильно реагирует на pipeline, то есть препараты в разработке и их запуск в производство. Если препарат получает одобрение регулирующих органов - в акции закладывается будущая прибыль и капитализация компании. Если получают отказ - акции сильно корректируются, потому что не оправдывают первичные ожидания.

В Allogene пока ничего не заложено, кроме статуса руководителей и команды.

А больше мне пока и сказать нечего. Купил и забыл. Проверять, что там с акциями, вижу смысл не чаще раза в пол года. При каких-то позитивных новостях (например, о первых препаратах, запущенных в производство) возможно буду докупать.

Подводя небольшой итог.

Большая часть активов в моём долгосрочном портфеле - это акции надёжных эмитентов, со стабильными показателями. Сейчас я решил разбавить долю этих компаний более перспективными с точки зрения роста, но и более рискованными активами.

В итоге (сам пока не знаю когда) я хочу сбалансировать акции в портфеле по отраслям (а не по долям самих компаний), охватив если не все, то многие сектора экономики.

Также отмечу, что эти акции остались незамеченными в том инвестиционном безумстве, что происходило в 2020-ом. А я всё же жду коррекции на рынке и усреднять то, что уже есть в портфеле, по нынешним ценам не очень хочется.

Все скриншоты с данными сделаны в сервисе Blackterminal.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.