Всем привет! Вы на канале Начинающего инвестора! 😉

Платежные системы наперегонки стараются добавить в свою экосистему оплату криптовалютой, что может дать очередной толчок к увеличению котировок 💪

В прошлый раз по результатам голосования победил Лукойл и его рассматривали в прошлый раз. Если пропустили - тык 👈🏻

А сегодня рассмотрим главного платежно-системного претендента - Visa. Компания хочет ввести кэшбек криптовалютой уже в 2021 году (а он наступает менее, чем через месяц).

Пристегивайтесь, поездка сегодня будет долгой! 🛫

Поехали!

Что за компания?

Visa - компания, занимающаяся платежами по всему миру. Как и Intel или Coca-cola, думаю, это компания не нуждается в представлении. Многие пользуются её услугами. Компания обеспечивает платежи между покупателями и продавцами.

Если вы когда-нибудь слышали такие названия, как Visa, Visa Electron, Interlink, V PAY и PLUS, это всё к ним 🙃

Через VisaNet (сеть обработки транзакций) они обеспечивают авторизацию, клиринг и урегулирование платежных транзакций. Компании уже более 60 лет и она входит в 2 самых известных американских индекса - Dow Jones и S&P500 👍🏻

Судя по сайту инвестинга, дивиденды платят с самого начала графика (с 2008 года), сейчас дивидендная доходность 0,6% (1,28$ на акцию). А в 2015 был сплит акций 4:1 😎

Технический анализ

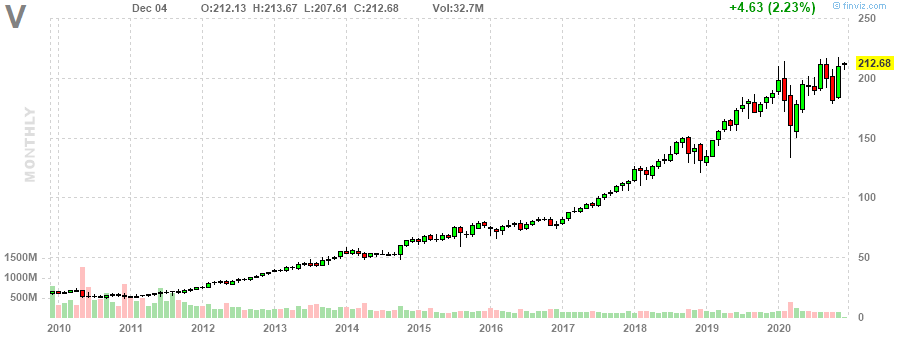

В марте акции компании проседали с 200$ до 135$, что составляет около 33%. Не сказать, что капитализация компании не пострадала. Но уже сейчас она торгуется на своих максимумах за этот год. Причем этих максимумов достигла ещё в сентябре.

Если посмотрим график за последние 10 лет, тут вообще практически линия (чем-то напомнил FXMM) 😅

Если исключить мартовский "форс-мажор", то график просто идёт вверх, без лишних движений. Сразу захотелось поучаствовать. Но не будем торопиться 🚶🏻

У кого она есть в портфеле? Напишите в комментариях, когда покупали и на какой новости! 🤔

Финансовые показатели

Давайте смотреть, что показывают показатели 😄 ну сказал

Капитализация компании - почти полтриллиона долларов, вполне значимый игрок на рынке. При этом дивидендная доходность 0,6%, звучит неубедительно.

Рынок оценивает компанию в 46 прибылей. Обычная оценка 🤷🏻♂️ не плохая и не хорошая

Ближайшие преследователи в виде MasterCard и PayPal отстают по капитализации, но при этом оцениваются гораздо дороже.

Кстати, PayPal один из моих следующих претендентов на рассмотрение, поставьте мне "палец вверх", тогда напишу обзор чуть быстрее 😉

А мы тем временем, вернёмся к Visa.

Но остальные оценки в виде цены к продажам, цены к книжной цене, цены к заработку на акцию недостаточны. Справедливости ради надо добавить, что те же "преследователи" ушли в этом плане недалеко, так что будем считать это "нормой" 🤗

По долгам соотношение долг/капитал не больше единицы, так что всё в пределах правил (но это мы ещё посмотрим более подробно по отчётам)

Далее смотрим прибыль на акцию.

За последние 12 месяцев прибыль была 4,55$. В следующем году ожидают увеличение на50%. Интересно, за счёт чего? 🤨

При этом заработок на акцию за прошлые 5 лет вырос на 10,9%. И в следующие 5 лет ожидают увеличение на 12%. То есть динамика положительная. Но надо понимать, что это прогнозное значение, без учета новых возможных форс-ковидных последствий.

Кроме этого, продажи за последние 5 лет растут. Небыстро, но растут.

Отсюда расстраивает только EPS QTQ, которая упала более, чем на 50%. Интересно, за счёт чего? Это будем смотреть в квартальном отчёте.

ROA и ROE на хорошем уровне, маржинальность бизнеса впечатляет. Profit Margin показывает почти 50%. Круто

Что ж, за эти два абзаца компания показала себя с хорошей стороны, вопрос только к этому году, насколько сильно пандемия оказала влияние на компанию.

А что конкуренты?

Немного отступим от темы и сравним показатели 3-4 крупнейших представителей из этого сегмента - Credit Services

Практически все из первой пятерки по капитализации оценены рынком "нормально".

Кроме PayPal, но, как уже писал, с ним отдельная история. И, думается мне, что он ещё уделает первых двух. Но это будет отдельный обзор.

PayPal же не платит дивидендов (тоже единственный в этом плане). Да и рентабельность у всех, кроме Visa и MasterCard страдает 😕

Ну и в конце отсеем MasterCard, как сильного должника. Долг к капиталу более 2, что не очень хорошо. Тем более, что у более капитализированной Visa он больше единицы.

Маржинальность (как и рентабельность) самая высокая опять же у Visa и MasterCard.

На этом отступление завершено, увеличиваем масштаб рассмотрения на Visa 🕵️♂️

Квартальные показатели за 5 лет

Посмотрим на показатели с 2015 года, как менялось состояние компании.

Прибыли/убытки

Рост продаж на 10-20% ежегодно (кроме 2020 года, с которым всё понятно) 🟢

Рост ЧП не очень органичный, но в целом он есть (опять же, кроме 2020 года)

При этом прибыль на акцию в целом растёт и за 5 лет показала рост почти в 2 раза. Даже 2020 год всё окончательно не испортил.

EBITDA по аналогии с EPS показывает устойчивый рост. И увеличивается за 5 лет с 10,5млрд$ до 14,8млрд$ (почти в полтора раза). Пока всё хорошо 👌🏻

Баланс

Наличность на балансе компании также увеличивается. При этом за 5 лет этот показатель вырос почти в 3 раза.

Активы тоже растут (конечно, не так круто, как наличность. За 5 лет на 25%) 🟢

Длинные долги росли не так значительно. Опять 2020 год внёс свои коррективы. За 4 года долги выросли на 1млрд$. А только за один 2020 год ещё на 4,3млрд$. Круто. Долговая нагрузка увеличилась на те же 25% (как и активы, интересно) 🟡

Что видим в итоге?

Обязательства выросли почти в полтора раза за 5 лет (с 31млрд$ до 44млрд$). Капитал вырос не так круто, рост всего на 4млрд$ за 5 лет (с 32 до 36млрд$).

Финансовые потоки

Операционный кэш-флоу рос до 2019 года, в 2020 году он отрицательный. Но это уже скорее правило, чем исключение 🤷🏻♂️

Далее финансовый поток от инвестиционной деятельности. В 2016 инвестиции были на 11млрд$, в 2017,2019 их почти не было. В 2018 около 3млрд$. А в 2020 положительный поток на 1,5млрд$. Допустим.

В итоге FCF положительный на протяжении всех 5 лет. В 2020 году тоже, пусть и уменьшился на 20% YTY. В 2020 году FCF составляет почти 10млрд$. Неплохо ☑️

Ну и немного рейтингов...

В конце немного информации о компании от рейтинговых агентств. В 2020 году (не считая апреля) оценки аналитиков "лучше рынка" и "покупать" с последними ценами в районе 200-250$.

Текущая цена акции около 209$, что является нижней оценочной границей, так что потенциал на 225$ может быть вполне достижим. Не забываем, что по технике мы сейчас почти на all-time-high (около 215$). А если пробиваем и закрепляемся, то дальше только вверх.

А на сегодня пока хватит! Надеюсь, сил хватило и вы дочитали! 😉

В следующий раз ещё немного увеличим масштаб и рассмотрим последние 4-5 кварталов и последний квартальный отчёт. Не переключайтесь!

- Если было полезно, поставьте мне "палец вверх" под статьей 👍🏻 и не забудьте поделиться статьей с друзьями!