Главные финтех-тренды второй половины октября.

Спустя несколько лет разработки Банк России представил концепцию открытых API. Российские ритейлеры решили окружить клиентов своими сервисами: от финансовых услуг до мобильной связи. Отечественная кибербезопасность не в лучшей форме – проблема кроется в сетях 5G и облачных технологиях.

Российский банкинг откроют по желанию

Банк России опубликовал стандарты открытых банковских интерфейсов (API), которые разработали на площадке Ассоциации ФинТех. Они позволяют финансовым организациям настроить и упростить обмен данными о клиенте. Без стандартов для работы с каждым новым контрагентом участникам рынка приходилось подстраиваться под технические параметры партнера. Идея регламентированного открытого банкинга предполагает, что доступ к интерфейсам становится унифицированным.

В реальности это можно применять, например, так: создать универсальное мобильное приложение, которое позволит потребителю управлять счетами в разных банках внутри одной платформы.

Каким будет открытый банкинг в России – Bloomchain обсудил с экспертами.

Главным плюсом для крупных банков эксперты называют возможность интегрировать в свои экосистемы инновационные решения, не тратя время и ресурсы на разработку. Финтех-компании смогут сократить сроки и стоимость вывода своих продуктов на рынок, а небольшие банки – подключить партнерские компании без значительных инвестиций. Потребитель почувствует повышение скорости и точности ответов от сервисов, а также большую персонализацию клиентского опыта.

Делать стандарты обязательными пока не будут: для организаций участие в инициативе будет добровольным, а клиент сможет сам решать – могут ли третьи лица использовать его данные.

Как Bloomchain рассказали в АФТ, для разработок использовали опыт стран ЕС, где действует Вторая платежная директива (PSD2) – она закрепляет основные стандарты открытого банкинга на всей территории Европы. Особое внимание уделили Великобритании, где открытый банкинг развивается с 2018 года. Британские компании тоже не обязаны раскрывать свои API, но концепция получила широкое распространение, и сейчас ею пользуются больше 2 млн граждан и организаций. Возможно, благодаря открытому банкингу, рынок финансовых услуг в Соединенном Королевстве во многом представлен стартапами и необанками. Monzo, Revolut, Starling Bank – все они используют открытые API для доступа к клиентским счетам.

Кроме Европы открытый банкинг развивают в Азии – Гонконге и Сингапуре, Австралии и США. В Америке система открытых API устроена сложно: в каждом штате действуют свои стандарты, что затрудняет универсальный доступ для компаний в разных уголках страны.

Не безналичный, а цифровой

Неожиданным для многих стало начало консультаций ЦБ по поводу создания цифрового рубля. До конца года Банк России будет собирать мнения представителей финансового рынка, экспертов и всех неравнодушных.

Регулятор не изменил себе, и видит цифровой рубль как дополнительную форму привычного рубля, а не его замену. Она будет сочетать в себе преимущества наличной и безналичной версии. Как и безналичным средством платежа, цифровым рублем можно будет расплатиться онлайн. С другой стороны, как и наличные, он может использоваться при отсутствии доступа к интернету. Для этого пользователю необходимо заранее зарезервировать нужную сумму в электронном кошельке – подобно тому, как человек берет с собой наличные.

Каким Банк России видит цифровой рубль – в материале Bloomchain.

В своем докладе ЦБ подчеркивает, что цифровой рубль — это не криптовалюта. Помимо идеологических различий, не факт, что он будет базироваться на блокчейне. Пока ведомство рассматривает как децентрализованные и централизованные технологии, так и их гибриды.

На прошлой неделе Эльвира Набиуллина назвала сразу несколько преимуществ цифрового рубля. При этом всего год назад глава ЦБ не считала его необходимостью для финансовой системы России. Главным стимулом перемен регулятор называет цифровизацию экономики и развитие финансовых технологий, которые формируют запрос на новые, передовые способы платежей.

Пока в России только обсуждают потенциальный цифровой рубль, в Китае вовсю тестируют прототип CBDC (цифровой валюты центрального банка). В середине октября Народный банк Китая провел масштабные испытания, в которых приняли участие 50 тыс. пользователей.

Цифровая версия: зачем Китай вводит «криптоюань»

Первые отзывы оказались не самыми восторженными. Опрошенные Reuters граждане не поняли, зачем им пользоваться цифровым юанем, и чем он лучше обычной безналичной версии. Кто-то отметил, что сама инфраструктура – DCEP – нуждается в доработке. Тем не менее, 95% тех, кто участвовал в тестировании, потратили свои прототипы. Самые активные даже пополнили кошельки и продолжили пользоваться цифровым юанем.

Конвертация обычных юаней в цифровые

Сейчас цифровой юань работает на базе собственного приложения. Ряд экспертов выразили сомнение: не будет ли оно заменой существующим электронным кошелькам? Напомним, что 95% местного рынка онлайн-платежей поделено между приложениями AliPay и Wechat Pay. Однако глава научно-исследовательского института цифровой валюты при Народном банке Китая Му Чанчунь поспешил развеять сомнения: цифровой юань не будет конкурировать с электронными кошельками. «Это совершенно разные сущности, которые нельзя сравнивать», – пояснил специалист. Скорее всего, CBDC Китая будет работать и через системы Alibaba и Tencent.

Разработки цифровых валют идут полным ходом по всему миру: CBDC запустили на Багамах и в Камбоджи, о важности разработок говорят в Канаде и ЕС, а Швейцария совместно с Банком международных расчетов протестируют цифровую валюту до конца года. Южная Корея и Япония планируют проводить испытания в 2021 году.

Российский ритейл – всегда рядом

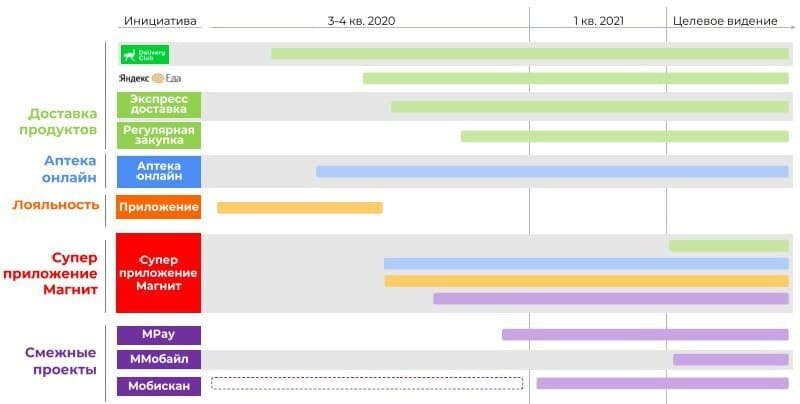

«Магнит» готовится запустить собственный платежный сервис. Компания подала заявку на регистрацию двух товарных знаков — Magnit Pay и «Магнит Pay». Платежная система будет встроена в суперапп. В нем можно будет оплачивать коммунальные услуги, мобильную связь, а также воспользоваться сервисом платежей по QR-коду.

Для разработок ритейлер открыл отдельный офис цифрового подразделения в Сколково. Там будут работать около ста IT-специалистов в планировании ресурсов предприятия (ERP), Big Data, поиске инноваций и запуске новых технологий.

Ближайший конкурент ритейлера по охвату – X5 Retail Group. Холдинг тоже объявил о планах запустить свою платежную систему. Помимо этого X5 Retail Group планирует создать медийную платформу и агрегатор «Около», в которых пользователи смогут больше узнавать о продуктах и сравнивать цены. Похожий сервис есть у «Яндекса» – агрегатор «Яндекс.Маркет», который недавно объединили с маркетплейсом «Беру».

Инициативы «Магнита» и X5 базируются на идеологии «клиентского пути». Она подразумевает окружение пользователей ресурсами и инструментами, которые сопровождают его на протяжении всего процесса покупок.

Ритейлер с собственной платежной системой есть во Франции. Местная сеть супермаркетов Carrefour владеет сервисом Market Pay. Через Market Pay уже прошли 1,3 млрд транзакций. Он доступен не только во Франции, но и в Бельгии, Испании и Италии – то есть выходит за рамки материнской сети.

Сейчас выкупить платежный сервис у Carrefour намеревается фонд прямых инвестиций AnaCap. Сделку оценивают в €300 млн.

Если в России офлайн-ритейл встраивает цифровые сервисы, то китайский гигант электронной коммерции Alibaba напротив – поглощает традиционные гипермаркеты. Холдинг покупает Sun Art – крупнейшую сеть продуктовых магазинов в Китае. Покупка обойдется Alibaba в $3,6 млрд.

Сделка станет частью стратегии Alibaba под названием «Новый ритейл» (New Retail). Она должна помочь компании стереть границы между онлайн и оффлайн-коммерцией: например, сделать из физических магазинов точки выдачи заказов. Первым крупным шагом Alibaba в этой стратегии была покупка 15% доли в Beijing Easyhome Furnishing – это вторая по величине сеть строительных и мебельных магазинов в Китае.

Такого же подхода к интеграции оффлайн и онлайн-покупок придерживаются и другие компании – например, Amazon, или главный конкурент Alibaba на азиатском рынке – JD, который сотрудничает с сетями супермаркетов Yonghui и Walmart.

Банки потратятся на кибербезопасность

По оценке J’son & Partners Consulting, объем рынка сетевой кибербезопасности в России за прошедший год превысил 17 млрд рублей – примерно 1% от мирового объема. Причем по прогнозам аналитиков, темпы роста российского рынка в ближайшие годы будут ниже мировых. К 2023 году мировой рынок продуктов и сервисов кибербезопасности достигнет $40 млрд со среднегодовым темпом роста в 11%. В России темп роста будет всего 3%, а сам рынок к 2025 году достигнет 21 млрд рублей.

J’son & Partners Consulting отдельно отличают облачную модель кибербезопасности – SECaaS (Security as a service). Подробнее про облачные технологии в финтехе мы рассказывали в предыдущем материале.

Проблемы с развитием отечественной информационной безопасности аналитики объясняют вялым ростом SECaaS. Как доля от общего объема потребления средств кибербезопасности в России облачная модель занимает лишь 7% рынка.

По мнению J’son & Partners Consulting, негативное влияние на развитие рынка кибербезопасности в России окажет как минимум пятилетняя задержка в развертывании сетей 5G. Развитие инструментов и сервисов на основе этих сетей откладывается, а значит затормозится их индустриальное применение.

Стагнация российской отрасли информационной защиты происходит на фоне роста утечек персональных данных и коммерческих сведений. По данным InfoWatch, промышленные, энергетические и транспортные компании в первой половине года допустили кражу 9,5 млн записей – в 10 раз больше, чем годом ранее.

Как в мире, так и в России основными виновниками утечек данных остаются рядовые сотрудники. Чаще всего «сливают» данные работники сотового ритейла и банков. Более 30% таких утечек состоят из телефонных номеров, включая детализацию вызовов, и паспортных данных – все то, что легко монетизировать.

По словам экспертов, узнать остаток на счете банковского клиента в даркнете стоит около 5 тыс. рублей, а полноценная база финансовой организации обойдется в пяти- или шестизначную сумму.

Сохранить персональные данные банкам поможет Mastercard. Платежная система представила инструмент выявления киберугроз на базе искусственного интеллекта – Cyber Secure. Он позволит банкам оценивать риски утечек и предотвращать возможные нарушения. Банки-эквайеры, которые воспользуются новым сервисом, также смогут предложить его своим клиентам в ритейле.

Cyber Secure собирает данные из общедоступных и защищенных источников, а затем использует ИИ для проверки собранных сведений по критериям безопасности конкретной организации. После этого банк получает отчет с оценкой кибербезопасности и выявленными проблемами, каждой из которых присваивается своя категория важности.