Далее речь пойдёт о компании #энел россия , но сначала сделаю небольшое вступление.

- В крайнее время часто слышу от инвесторов о выходе из нефтяных и нефте-газовых активов. Причин, в сущности, много, и каждый видит что-то своё.

Мне нравится тема возобновляемой и зелёной энергетики. Человечество вряд ли сможет выжить, если останется таким же, какое оно есть на данный момент (яркий тому пример - трагедия на Норникеле).

Поэтому переход на иные источники энергии, на мой взгляд - вопрос времени. С другой стороны, время определённо потребуется. Поэтому выход из нефте-газа сейчас - поспешное решение.

И вряд ли переход будет полным. Как замечали некоторые комментаторы к моим предыдущим статьям:

Электромобили, солнечные панели, ветряки и прочие достижения подобного рода вряд ли смогут работать в условиях севера и областей с неблагоприятными погодными условиями.

В общем, логическим продолжением развития человечества будет (по-крайней мере частичный) отказ от нефтепродуктов и переход к возобновляемой энергии там, где это возможно.

В России я знаю лишь две компании, торгующиеся на Московской бирже и отвечающие критериям "зелёной" энергии - Энел Россия и #РусГидро.

О второй я пока умолчу, а вот первую детально рассмотрим.

Основные данные о компании.

"Энел Россия" входит в группу Enel.

Enel - международная энергетическая Группа, представленная в 32 странах, на 5 континентах.

Энел Россия была основана в 2004-ом году, а спустя два года (в 2006-ом) вышла на IPO, после чего её акции стали торговаться публично на Московской бирже.

- Историческая сводка: сначала компания была зарегестрирована в качестве ОАО «ОГК-5», в 2009-ом переименована в ОАО «Энел ОГК-5» и лишь в 2014-ом стала ОАО «Энел Россия».

Компания является генерирующей и обеспечивает электро- и тепло снабжение промышленным предприятиям и частным потребителям.

Общая установленная мощность компании по производству электрической энергии составляет 5628,7 МВт, по выработке тепловой энергии – 2032 Гкал/ч.

Работает в 5-ти регионах:

Тверская область – Конаковская ГРЭС.

Ставропольский край – Невинномысская ГРЭС и новый проект по строительству ветропарка Родниковская ВЭС.

Свердловская область – Среднеуральская ГРЭС.

Мурманская область – строящаяся Кольская ВЭС.

Ростовская область – строящаяся Азовская ВЭС.

Как вы поняли, основной доход сейчас приносят ГРЭС, а ВЭС - инвестиционный проект, составляющий графу расходов компании. Но к этому вопросу мы ещё вернёмся.

В октябре 2019-го компания продала Рефтинскую ГРЭС, на которую приходилось более 40% всей выработки электроэнергии, поскольку она не вписывалась в планы развития (перехода к зелёной энергетике).

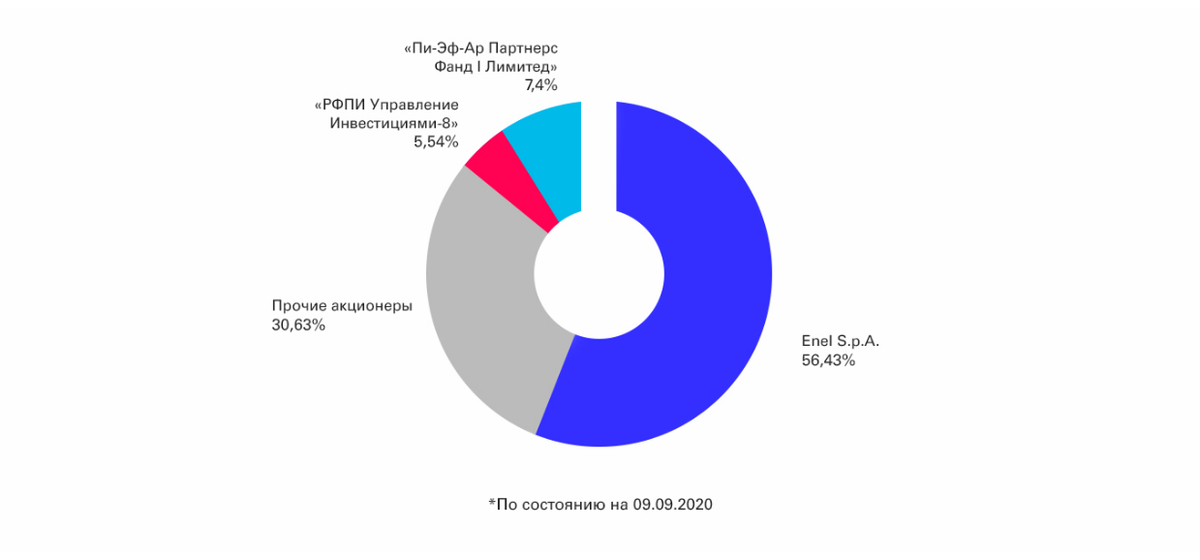

Структура акционерного капитала.

Недавно в структуре акционерного капитала произошла перестановка сил.

Австралийский фонд Macquarie вышел из капитала Энел Россия (его доля составляла 5,82%). В то же время РФПИ (Российский фонд прямых инвестиций) стал владельцем 5,5%.

Поэтому структура акционерного капитала сейчас выглядит следующим образом:

Перспективы, инвестиционная программа и воплощение планов.

Я не зря поставил этот раздел раньше финансовых показателей.

Дело в том, что Энел Россия сознательно пожертвовала Рефтинской ГРЭС в пользу зелёной энергетики, что, безусловно, негативно отразилось на доходах компании.

Не понимая общего пути, по которому компания собралась идти, анализировать финансовые показатели и инвестиционную привлекательность акций не вижу смысла.

Итак, обновлённая стратегия развития расписана до 2022-го года.

В данный момент компания уже отказалась от угольной генерации энергии и постепенно увеличивает долю ветрогенерирующих мощностей.

- Основные инвестиции направляются на строительство Родниковской, Кольской и Азовской ВЭС.

Также, компания подписала соглашение с Татарстаном в области возобновляемой энергии по разработке "зелёных" проектов.

В 2019-ом году газовая генерация энергии составляла 69%, угольная 31%.

К 2022-му компания планирует снизить производство за счёт газа до 57% и нарастить производство возобновляемой энергии на 43%.

Компания проинвестирует 39,5 миллиардов рублей: на развитие ВИЭ направят 25,6 миллиардов рублей, на модернизацию газовых станций - 6,8 миллиардов рублей, на управление текущими активами - 7,1 миллиарда рублей.

Как отметил новый генеральный директор "Энел Россия" Стефан Звегинцов:

"Мы заинтересованы в расширении нашего присутствия в сфере возобновляемых источников энергии и рассматриваем участие в тендерах на строительство как ВЭС, так и не исключаем потенциальный интерес к СЭС"

- Ещё одно связанное направление деятельности - развитие зарядной инфраструктуры для электромобилей.

Со слов Стефана, данное направление является приоритетным для Enel в России.

За 2019-ый год было создано 14 зарядных станций под названием "Enel X": 10 на Дальнем Востоке, 3 в Челябинске и 1 в Сколково. В этом году планируется продолжить строительство таких станций в городах, где #электромобили приживутся.

Финансовые показатели за п.п. 2020.

В виду продажи #грэc , снижения мощности и продажи энергии (в том числе по причине низких рыночных цен на электричество), показатели компании предсказуемо снизились.

Выручка сократилась на 36,9% и составила 12,1 миллиарда рублей.

Операционная прибыль сократилась на 40% и составила 2,4 миллиарда рублей.

Финансовые расходы выросли на 88,4% и составили 555 миллионов рублей.

Чистая прибыль сократилась на 51,4% и составила 1,5 миллиарда рублей.

По ожиданиям компании, чистая прибыль за 2020-ый составит 6,2 миллиарда, в 2021-ом сократится до 3,6 миллиардов, а к 2024-му (по мере запуска ВЭС) вернётся к показателям 2018-го в 7,7 миллиарда рублей.

Отмечу также, что на период реализации инвестиционных проектов компания изменила условия по выплате дивидендов установив фиксированную планку в 3 миллиарда рублей ежегодно, что будет составлять 0,085 рублей на акцию.

Инвестиционная идея.

Если вы дочитали до этого момента, то наверняка ощущаете ту же сложность принятия решения, что присутствует у меня.

С одной стороны, акции Энел России уже отыграли весь новостной фон по преобразованию компании и ценовую планку в районе 0,9-1 рубля на акцию можно считать справедливой.

С другой стороны, о каком-то серьёзном росте стоимости акций, а также про увеличение дивидендов, можно будет говорить ближе к тому моменту, как начнут запускаться первые ВЭС, компания будет производить и продавать больше энергии и расходы на реорганизацию будут снижаться.

Поэтому, лично мне приятнее было бы взять эти акции с небольшим дисконтом к справедливой цене (то есть ниже 0,9 рубля за акцию).

Что я, в принципе, и сделаю, согласно своей инвестиционной стратегии.

И, конечно, такие #инвестиции подразумевает долгосрочные вложения - один из тех редких случаев на Российском рынке сейчас, когда действительно можно купить и на несколько лет забыть.

Благодарю, что дочитали. Надеюсь, этот разбор оказался полезным.

С вас лайк, если так.

По традиции - будьте богаты, здоровы и любимы.