Еще в прошлом году выйти из дома без карты и без наличных означало остаться без денег: платежи через Apple Pay или Google Pay принимали далеко не везде. Сейчас даже в небольших магазинчиках есть соответствующее оборудование. Расплатиться телефоном можно везде, где принимают карты, а наличные нужны на рынках или для оплаты в совсем уж мелких торговых точках. И если наличные еще долго не выйдут из обихода, то карты, как физический кусок пластика, возможно, скоро останутся в прошлом.

Недавно Яндекс анонсировал возможность снимать наличные из “Яндекс.Кошелька” через банкоматы Райффайзенбанка без использования карты. Дмитрий Сатин, основатель и партнер USABILITYLAB, комментировал эту новость для сайта РБК и отметил, что этот проект, хотя и новый для рынка, находится в рамках намечающегося тренда отказа от карт.

Когда-то повсеместное распространение банковских карт произвело революцию в платежах. Для потребителей оплата картой обозначает возможность не возиться с бумажными купюрами и не искать “еще три рубля”, чтобы кассиру было удобно выдать сдачу. Поэтому прием оплаты картой быстро стала важным конкурентным преимуществом для любого сервиса, а требование оплачивать услугу или товар исключительно наличными воспринимается как признак отсталости. Распространению безналичных платежей способствовало и развитие каналов ДБО: людям стало удобнее не снимать все наличные в день зарплаты, а оставлять некоторую сумму на счете, чтобы потом платить за квартиру и мобильный телефон через интернет-банк или мобильное приложение.

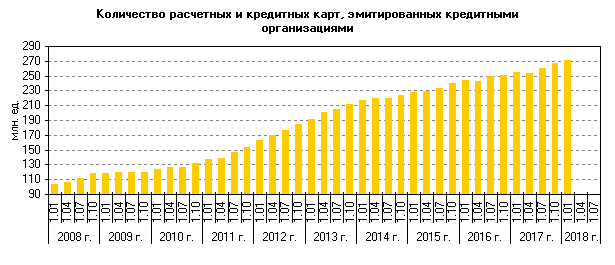

График, отображающий количество выпущенных в России пластиковых карт (источник: ЦБ РФ)

Отказ от карт — следующий этап этой революции, начавшийся, по всей видимости, с появлением Apple Pay. Карта, когда-то вызывавшая восторг тем, что освобождает человека от необходимости носить с собой наличные, теперь начинает восприниматься как связывающий фактор. Чтобы оплачивать услуги, ее все равно нужно носить с собой, а значит, все равно нужен либо бумажник, либо хотя бы отдельный карман. Теперь карту можно единожды привязать ко многим сервисам, чтобы потом оплата снималась автоматически (такси, медицинские приложения, интернет-магазины), а в магазинах можно расплачиваться касанием телефона или “умных часов”.

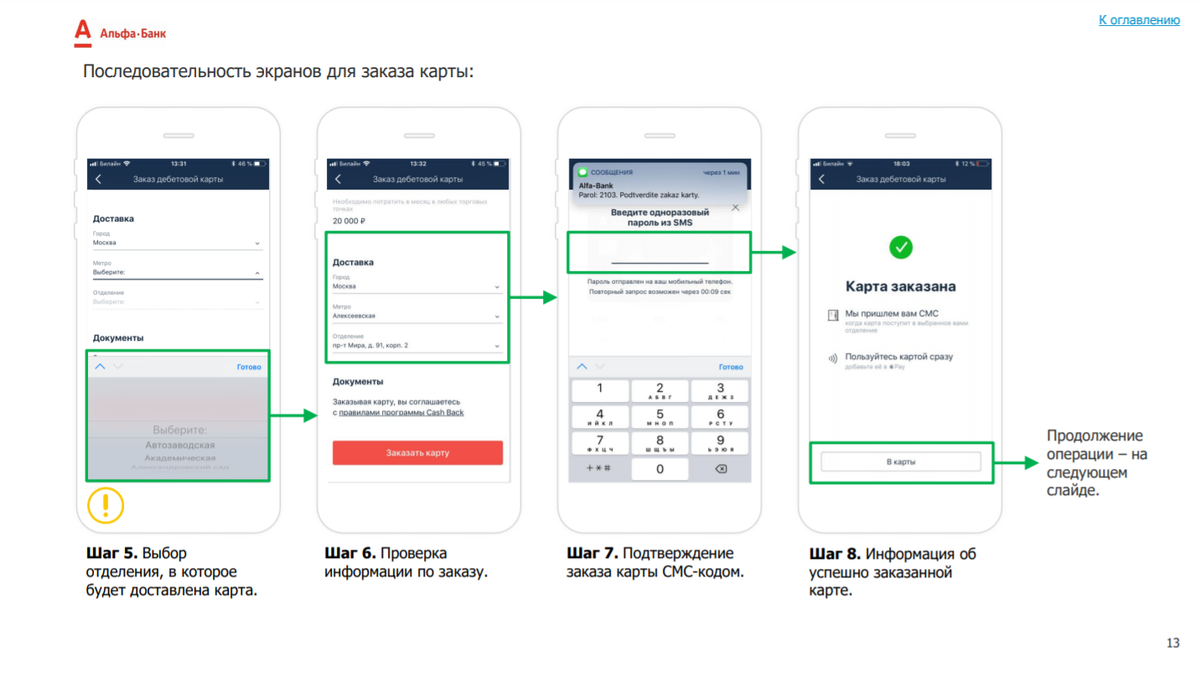

Наличие карты становится условностью, своего рода символом того, что человек является клиентом конкретного банка. Сейчас, чтобы подключить карту к Apple Pay или Google Pay, даже не нужен физический кусок пластика. Мы каждый месяц отслеживаем появление новых функций в банковских приложениях, и, по нашим наблюдениям, в апреле сразу три банка (Тинькофф, Альфа-Банк и Банк Русский Стандарт) дали своим клиентам возможность выпустить виртуальную карту и привязать ее к Apple Pay, о чем мы писали в апрельском отчете по мониторингу. Альфа-Банк пошел еще дальше: клиент может заказать через приложение настоящую дебетовую карту, и еще даже не получив ее в отделении, начать ей пользоваться для оплаты услуг.

Подключение еще не выпущенной карты к Apple Pay в приложении Альфа-Банка. Отрывок из апрельского отчета о мониторинге функциональности банковских приложений (чтобы приобрести отчет, напишите Дмитрию Силаеву: d.silaev@usabilitylab.ru или Антону Парамонову a.paramonov@usabilitylab.net)

В итоге практически единственная функция, которая осталась у карты — обеспечить взаимодействие клиента банка с банкоматом. Логично, что банки, а теперь еще и Яндекс, стали искать способ избавиться от карты и на этом этапе тоже. Возможность снять деньги без карты есть у клиентов Тинькофф Банка: для этого им надо сгенерировать в приложении QR-код, а потом считать его при помощи банкомата. Также снять деньги можно при помощи сервисов Apple Pay, Samsumg Pay или Google Pay. Ряд банкоматов Альфа-Банка тоже поддерживают возможность снять наличные без карты при помощи устройств с NFC. В 2017 году, на презентации рейтинга мобильных приложений банков Казахстана, мы говорили о том, что такой функционал есть и востребован, например, в приложениях Сбербанка КЗ и Банка Астаны. Теперь, как мы видим, за банками подтягиваются другие небанковские финансовые организации.

Слайд из отчета о юзабилити-рейтинге мобильных приложений банков Казахстана (2017)

На самом деле, совсем скоро благодаря системам биометрической аутентификации даже телефон с установленным на нем приложением будет не нужен. Например, японский банк Aeon собирается оборудовать свои банкоматы устройством, позволяющим аутентифицировать клиента по отпечатку пальца и рисунку вен в пальце. В России сейчас развивается система ЕСИА, так что появление аналогичных устройств на отечественных банкоматах — вопрос ближайшей пары лет.

Мы уверены, что развитие технологий бесконтактных платежей и биометрия может изменить пользовательский опыт и повысить уровень управляемости собственными финансами. Сейчас стоит следить за обновлениями банкоматов и приложений, потому что с этими изменениями меняются и сами пользователи. Обзоры по отдельным функциям ДБО вы можете запросить, написав Дмитрию Силаеву на d.silaev@usabilitylab.net

***

Если вам понравилась эта статья, подписывайтесь на наш канал. Еще больше статей можно найти в нашем блоге: www.usabilitylab.ru/blog А еще у нас есть канал в Телеграме: t-do.ru/usabilitylab