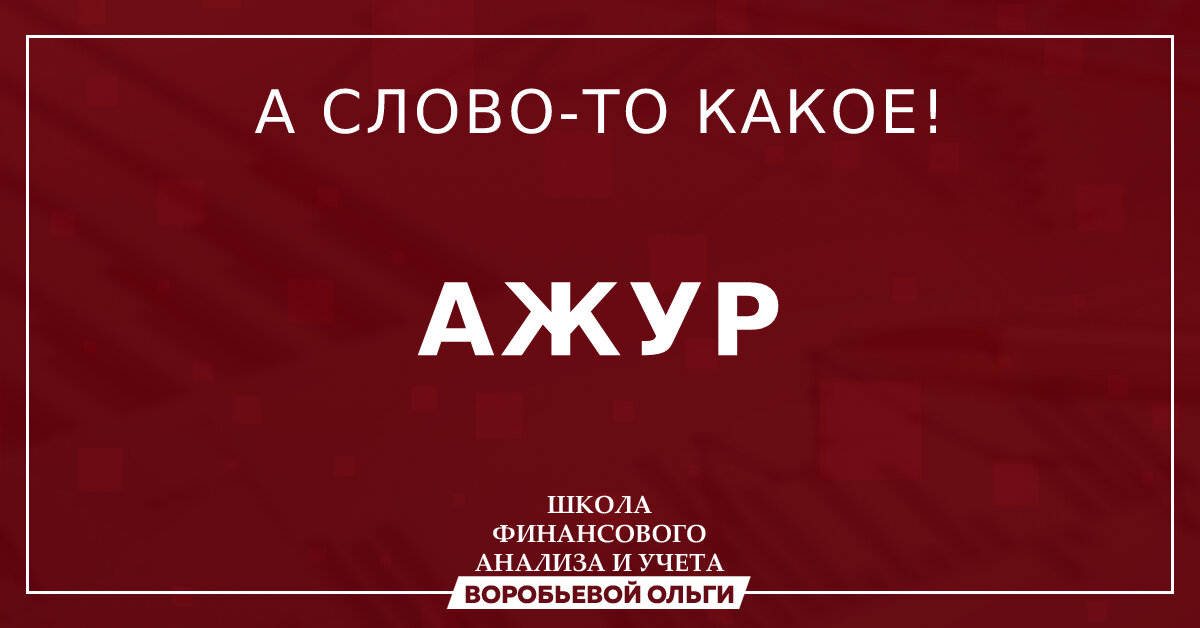

Сейчас как-то ушло уже в далекое прошлое отвечать на вопрос о том, как у тебя дела, фразой "Все в ажуре!". И само слово это у многих ассоциируется только с какими-то вязаными кружевами и тканью тонкой работы. Но так было не всегда и старожилы от бухгалтерского учета несомненно помнят, что термин этот имеет также и прямо относящееся к ним значение. Давайте вспомним его бухгалтерскую трактовку и мы с Вами, дорогие друзья!

Итак, АЖУР (от фр. ajour - день, по сей день) - требование к бухгалтерскому учету, связанное со своевременной регистрацией фактов хозяйственной жизни в учетной системе.

По сути отправной точкой для начала отражения информации в бухгалтерском учете является некое экономическое событие, которое как раз и именуют фактом хозяйственной жизни. Таким событием может быть все что угодно. Например, начислили заработную плату работникам, купили товары, получили банковский кредит, выдали деньги из кассы подотчетному лицу и т.д. Для того, чтобы это событие стало очевидным и состоявшимся для бухгалтерии, оно должно получить свое подтверждение в первичном учетном документе.

Пункт 3 статьи 9 Федерального закона "О бухгалтерском учете" гласит о том, что: "Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания".

Собственно вот так и достигается этот самый бухгалтерский ажур, а именно через своевременную ежедневную регистрацию фактов хозяйственной жизни в соответствующих первичных учетных документах.

Оригинал статьи размещен здесь:

https://vk.com/fin_analiz_uchet?w=wall-163807687_10