ФНС уведомляет: на сайте Верховного Суда РФ опубликован тематический обзор № 3/2026, утверждённый постановлением его Президиума от 25.03.2026 № 4А/2026. В письме службы приведены основные выводы, вытекающие из правовых позиций ВС РФ по налоговым спорам в сфере имущественного налогообложения. В частности: - Даже если налогоплательщик не получил правильно направленное налоговое уведомление, это не отменяет его обязанности уплатить налог. - Транспортный налог подлежит уплате с момента регистрации транспортного средства на владельца. - Плательщик единого сельхозналога освобождается от налога на имущество физлиц по объекту, предназначенному для сельхозпроизводства, на весь период подготовительных работ на нём. - Налоговая льгота по имущественным налогам физлиц может применяться без заявления, если у налогового органа уже есть подтверждающие её сведения. - Пенсионер вправе получить льготу по налогу на имущество с нежилого помещения, не указанного в п. 4 ст. 407 НК РФ, если такая льгота предусмотрена региональным или муниципальным законом. Источник: Письмо ФНС России от 25.05.2026 № БС-36-21/4346@«Тематический обзор Верховного Суда Российской Федерации № 3/2026. О рассмотрении судами общей юрисдикции споров, связанных с применением отдельных положений законодательства о налогах и сборах», утв. Постановлением Президиума Верховного Суда РФ от 25.03.2026 № 4А/2026)

Русаудит

60

подписчиков

Русаудит - лидирующая российская аудиторско-консалтинговая компания. …

Большинство изменений в НК РФ, которые появились в мае текущего года, носят технический характер. Например, имеющиеся в кодексе отсылки на Правительство РФ заменены на отсылки к конкретным министерствам и ведомствам. Вместе с тем, имеются более интересные по наполнению изменения. В частности, в связи с введением с 01.06.2026 системы контроля товаров, ввозимых из ЕАЭС автомобильным транспортом (СПОТ), которая предполагает иной порядок уплаты НДС и акцизов, чем действовал ранее, в НК РФ внесены соответствующие корректировки. Так, изменения коснулись ст. 177 и ст. 207 НК РФ. Кроме того, теперь в НК РФ, а именно в подп. 11 п. 1 ст. 264, прямо закреплены нормы расходов на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов. По сути, размер их тот же, что был установлен раньше Постановлением Правительства РФ от 08.02.2002 № 92, однако теперь решили перенести их непосредственно в НК РФ. Напомним эти нормы: - 2400 рублей в месяц для легковых автомобилей с рабочим объемом двигателя до 2000 кубических сантиметров включительно; - 3000 рублей в месяц для легковых автомобилей с рабочим объемом двигателя свыше 2000 кубических сантиметров; - 1200 рублей в месяц для мотоциклов; Начиная с 1 января 2026 г. (2025 г. изменения не затрагивают) налогоплательщик-субъект МСП имеет право на применение пониженных тарифов страховых взносов в размере 7,6%. Внесенные поправки исключают: - требование о расчете 70% доли доходов исключительно по основному виду деятельности, указанному в ЕГРЮЛ. То есть налогоплательщики смогут суммировать доходы от основного и дополнительных видов доходов в случае, если они также включаются в соответствующий Перечень. - требование о необходимости соблюдения 70% доли доходов и за предыдущий календарный год, следовательно, правомерность применения пониженных тарифов по страховым взносам не будет зависеть от соблюдения 70% доли доходов за 2025 г. Данные изменения будут применяться с 1 января 2026 г. Те компании, которые с начала года не прошли условие по доле выручки в 70%, могут сейчас вернуть льготу и переплату с начала года. Также внесены положительные изменения для упрощенцев. Если компания получила аванс в период освобождения от НДС, а отгрузила товар уже с НДС, она вправе уменьшить доход на сумму налога (новая ред. п. 1 ст. 346.15 НК РФ). Правило действует при условии, если с покупателем не достигнуто соглашение об увеличении цены договора на сумму НДС, и покупатель не произвёл доплату. Источник: Федеральный закон от 17.04.2026 № 102-ФЗ «О внесении изменений в статью 11.3 части первой и статьи 177 и 205 части второй Налогового кодекса Российской Федерации» Федеральный закон от 25.04.2026 № 104-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» Федеральный закон от 25.05.2026 № 142-ФЗ «О внесении изменений в статьи 333.33 и 333.35 части второй Налогового кодекса Российской Федерации»

Русаудит снова в лидерах рынка аудиторских услуг Мы рады сообщить, что по итогам ежегодного рэнкинга RAEX за 2026 год Русаудит вновь подтвердил свой статус одной из ведущих аудиторско-консалтинговых компаний России . В непростых условиях рынка, который, по данным рейтингового агентства, продолжает испытывать сжатие (реальный рост сектора с учетом инфляции остается отрицательным), нам удается сохранять высокие позиции и уверенно входить в ТОП крупнейших игроков отрасли . Почему это важно? Стабильность в рейтингах — это прямое отражение доверия наших клиентов и подтверждение безупречного качества услуг. Мы не гонимся за сиюминутной выручкой, а делаем ставку на экспертизу и долгосрочное партнерство, что особенно ценно в эпоху турбулентности. Наш приоритет — надежность Недавно мы также подтвердили рейтинг надежности и качества услуг АО «Эксперт Бизнес-Решения» на уровне A+ (очень высокий уровень надежности) со стабильным прогнозом . Это комплексная оценка, которая учитывает не только масштаб бизнеса, но и качество управления рисками и устойчивость компании. Более 33 лет мы помогаем бизнесу принимать верные решения. Быть в лидерах для нас — это не просто строчка в списке, а ежедневная ответственность перед партнерами . Спасибо, что выбираете профессионализм. Вместе мы делаем больше возможного!

Государственная политика направлена на увеличение количества публичных компаний в России. Президент РФ поставил задачу: капитализация фондового рынка должна вырасти более чем в два раза — с текущих ~65 трлн рублей до ВВП, то есть до 133–147 трлн рублей к 2030 году. 25 июня в Санкт-Петербурге состоится ежегодная практическая конференция «Новые возможности», на которой обсуждаются самые актуальные вопросы привлечения инвестиций в бизнес через биржевые инструменты: акции и облигации. Евгений Самойлов, Партнер Русаудита, выступит на конференции с темой «Достоверная финансовая отчетность — первый тест перед выходом на биржу». Обсудим: Почему привычный аудит не работает при подготовке к IPO? Когда без МСФО не обойтись и что это значит для вашей финслужбы? Что делать, если ваш аудитор не входит в реестр Банка России? Участие бесплатно. Регистрация по ссылке

RAEX спросило у представителей аудиторских компании о ситуации на рынке, двигателях спроса и основных потребностях клиентов. О покупке справок, вместо реального аудита рассказал Евгений Самойлов — генеральный директор компании «Русаудит»: «К сожалению, до сих пор на рынке действует 10-15 «организованных группировок» (по сути занимающихся мошеннической деятельностью), которые используют несовершенство законодательства для массовой продажи «справок» (аудиторские заключение для нескольких сотен, а может и тысячи клиентов по цене до 100 тыс. рублей силами 3-5 подписантов). Надо понимать, что согласно тем же рекомендациям СРО для пользователей минимальная цена аудита компании, у которой нет ничего, кроме уставного капитала и денег на счёте, должна быть не меньше 136 тыс. рублей». Полное интервью по ссылке

Всероссийская научно-практическая конференция: «Аудит 2030: стратегия, вызовы и трансформация профессии» Когда: 17-20 июня 2026 года Место: г.Рязань 18 июня Евгений Самойлов, Генеральный директор Русаудит, выступит модератором секции «Информационные технологии в аудите». А уже 19 июня Евгений примет участие в панельной дискуссии «Дорожная карта по реализации Стратегии СРО ААС по развитию аудиторской профессии до 2030 года». Обсудим: - реализация Стратегии СРО ААС по развитию аудиторской профессии в Российской Федерации до 2030 года и Приоритетные направления деятельности - взаимодействие с пользователями отчетности и деловым сообществом - цифровизация и использование информационных технологий в аудите - консолидация аудиторского рынка и формирование национальных сетей - развитие системы внешнего контроля деятельности - требования к деловой репутации и профессиональной ответственности аудиторов - развитие системы аттестации и кадрового потенциала Подробности регистрации по ссылке

Ранее мы с вами разбирали первый в России удачный для налогоплательщика спор с ФНС России в части применения методов трансфертного ценообразования (ТЦО). Наша предыдущая статья строилась на решении, которое вынесла первая инстанция. Отметим, что данное решение оставило больше вопросов, чем ответов; эти вопросы вместе с фабулой дела были рассмотрены в предыдущем материале. Но в мае по спору ПАО «Вымпелком» было вынесено новое решение на уровне апелляционной инстанции, включающее пересмотр дела в пользу налогового органа. По сути, на этом можно было бы завершить публикацию. Однако на плечи суда была возложена обязанность по разрешению ряда методологических вопросов, вытекающих из акта первой инстанции и с которыми бизнес сталкивается ежедневно при подготовке документации по ТЦО. В связи с этим мы считаем необходимым рассмотреть их более детально. Читайте продолжение в статье нашего эксперта в области трансфертного ценообразования Константина Абрамова. Читать статью

От кредитов до IPO: на ПМЭФ обсудили, где бизнесу искать деньги в эпоху дорогого финансирования. В рамках IX Российского форума малого и среднего предпринимательства на площадке Петербургского международного экономического форума состоялся круглый стол «Деньги для бизнеса». Дискуссия объединила представителей банковского сектора, инвестиционного сообщества, институтов развития, страхового рынка, цифровых платформ и предпринимательского сообщества. Главной темой обсуждения стали возможности финансирования малого и среднего бизнеса в условиях высокой ключевой ставки, а также поиск новых источников капитала для развития компаний. Практически все участники дискуссии сошлись во мнении, что дальнейшее развитие рынка капитала невозможно без повышения прозрачности бизнеса и качества корпоративного управления. Генеральный директор «Русаудит» Евгений Самойлов отметил: «Формирование массового рынка эмитентов МСП после 2022 года показало, что одним из ограничений его роста стало низкое качество финансовой отчетности. К сожалению, не все могут преодолеть барьер независимого аудита. Необходима системная работа по повышению финансового управления в МСП, включая рост ответственности составителей отчетности. В противном случае, неправильные управленческие решения могут приниматься не только в отношении публичных компаний, но и этого сегмента экономики в целом». Отдельно Евгений Самойлов остановился на вопросах развития аудиторского сообщества... Читайте полную версию дискуссии по ссылке

30 мая на Ярмарке эмитентов Евгений Самойлов, Генеральный директор Русаудит, выступил на спецсессии "Болевые точки инфраструктуры рынка: аудит — надёжный фильтр для листинга или источник инвестиционного риска?". Мероприятие объединило ведущих участников долгового рынка, экспертов и инвесторов для обсуждения актуальных вопросов и обмена опытом. В мире, где старые правила больше не работают, а новые только формируются, живое общение с профессионалами и прямая информация от эмитентов — главный актив. Это возможность не только узнать, куда дует ветер, но и понять, как поставить паруса, чтобы не разбиться о рифы.

В апреле этого года в Госдуму был внесен (и уже прошел первое чтение) законопроект № 1194918-8 «О цифровой валюте и цифровых правах», который призван упорядочить обращение криптовалют. В частности, законопроект предполагает появление в России цифровых депозитариев, через которые собственно и будут осуществляться операции с криптовалютой, а также вестись учет права на эти активы. Полагаем, что это, как и рассчитывают инициаторы законопроекта, повысит интерес бизнеса к криптовалюте. Но если бизнес в первую очередь интересует вопрос как на этом заработать, то у бухгалтеров в приоритете вопрос – какие налоги нужно будет заплатить? Ответу на этот вопрос и посвящена данная статья. Но прежде чем углубиться в вопрос, приведем небольшую «историческую» справку. Термин «криптовалюта» на слуху уже давно. При этом долгое время российское законодательство никак не затрагивало эту тему. Было непонятно, «что это за зверь, и с чем его едят». Следовательно, не было понятно, как и какие налоги платить с операций с криптовалютой. И вот в 2021 году лед тронулся. Законодатели определились, что «криптовалюта» - это имущество, которое можно покупать и продавать, дарить, получать в наследство. И еще одно – криптовалюту можно добывать, то есть майнить. Однако оплачивать ей что-либо в России нельзя. Соответственно, если вы, например, продаете криптовалюту за рубли, то получаете доход, с которого возможно потребуется заплатить налог. Читать статью

ПМЭФ '26 3 июня Евгений Самойлов, Генеральный директор Русаудит выступит на секции "Деньги для бизнеса". Кредитование малого бизнеса сокращается из-за высоких ставок, ужесточения риск-политики банков и давления регулятора, что приводит к общему охлаждению рынка финансирования. Одновременно меняются программы государственной поддержки: для одних компаний доступ к льготным средствам может улучшиться, для других – наоборот, сократиться. Какие альтернативные источники финансирования и механизмы поиска «длинных денег» будут наиболее эффективны для малого бизнеса? Как развитие транзакционных банковских сервисов и трансграничных расчетов повлияет на устойчивость и конкурентоспособность МСП? Когда: 03 июня , 14:00–15:15 Место: павильон G, конференц-зал G1 Прямая трансляция сессии доступна по ссылке на сайте ПМЭФ.

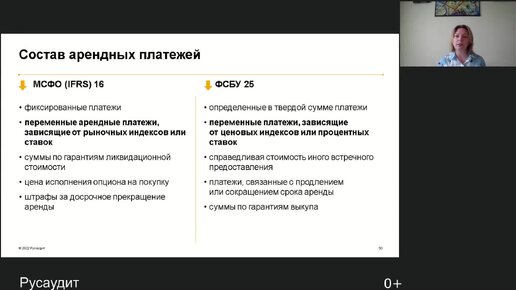

Конференция «Финансовый навигатор в условиях неопределенности» 19 мая в Санкт-Петербурге и 26 мая в Москве прошла наша ежегодная конференция для главных бухгалтеров! Тема этого года: «Финансовый навигатор в условиях неопределенности: от строчек в отчетности до защиты руководителя». Разобрали ключевые вопросы: - Обесценение: проблемы и решения - Добавочный капитал: Троянский конь бухгалтерского баланса - ФСБУ 9/2025: Новые правила игры — разбираем ключевые изменения и их последствия - Ценообразование. Где заканчиваются интересы бизнеса и начинаются интересы государства - Налоговый риск и аудит БФО - Уголовная и субсидиарная ответственность главного бухгалтера: границы, практика и механизмы предотвращения