1 год назад

• Вы подписаны

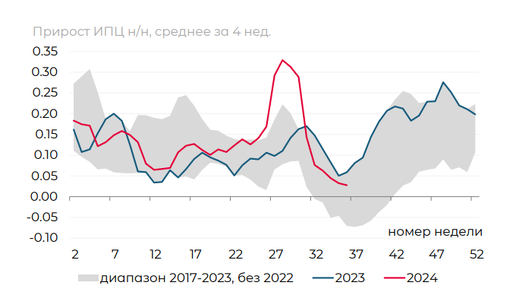

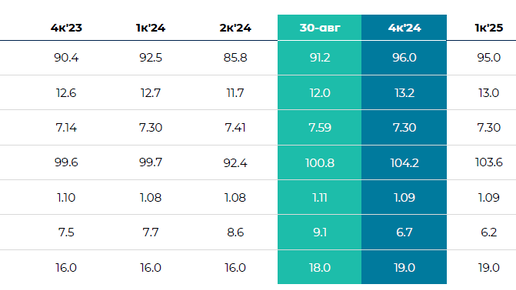

Пересмотр наших прогнозов в основном затронул секцию процентных ставок. Инфляция все еще вне контроля Банка России, что делает базовым сценарием рост ключевой ставки до 21% в течение 4к’24 (вероятно, уже 25 октября), не менее актуальна корректировка среднесрочного сценария по развороту КС. Этот факт, вкупе с навесом предложения на первичном рынке ОФЗ, будет стимулировать рост среднесрочных и долгосрочных ставок в экономике. Поводом для повышения прогноза по инфляции (8.0% дек/дек в 2024 г и 6.0% дек/дек в 2025 г) остается избыток шоковых факторов на стороне предложения...