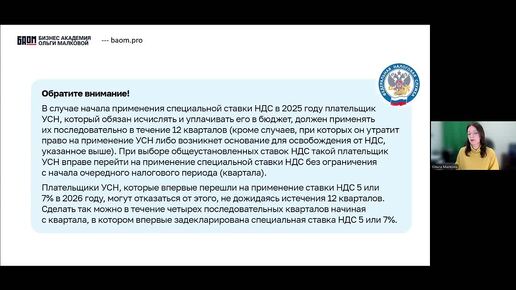

🔊 Сегодня в рабочей группе по налоговым рискам экспертного совета ТПП разбираем проблематику налоговой выгоды. Будут выступать представители ФНС, ТПП, бизнеса. 🎙 Моя тема: Реконструкция налоговых обязательств. Программа мероприятия ТУТ. Можете послушать выступление онлайн. Начало 15:00 по Мск. 📹 Ссылка на трансляцию

Главное, что должен делать бухгалтер!