Статья написана в продолжении статьи: «Как принять дела новому Председателю СНТ?». Далее мы рассмотрим «Отчет ревизионной комиссии СНТ «ХХХ» по факту проверки финансово-хозяйственной деятельности за период июнь-декабрь 2024г.»

Напомним, что 11 июня 2024г. решением общего собрания был избран новый председатель товарищества ФИО2. Таким образом, в СНТ ревизионная проверка была проведена только за период работы нового председателя товарищества ФИО2 за период июнь-декабрь 2024г.» Ревизионная проверка была начата 01.08.2025г. и закончена 01.09.2025г.

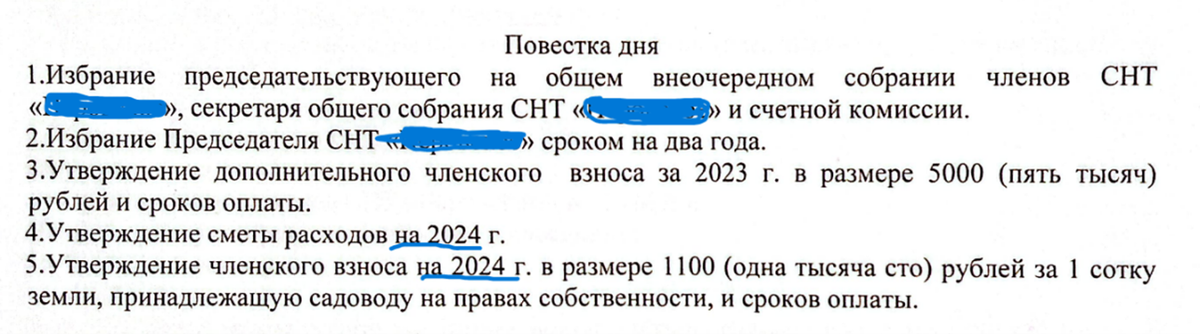

Аудитор отмечает, что решением общего собрания членов СНТ (Протокол №3 от 24 сентября 2023г.) были приняты решения об утверждении размера членского взноса на 2024 год, а также об утверждении сметы расходов на 2024 год:

Следовательно, период проведения ревизионной проверки должен быть за весь 2024г., включая период действия бывшего председателя товарищества ФИО1. В случае, если не хватало документов за период с 01.01.2024г. по 11.06.2024г., данный факт члены ревизионной комиссии должны были бы отразить в акте ревизии за 2024 год.

Какие вопросы должны проверить ревизоры СНТ?

Информация, представленная в отчете ревизоров:

Исходя из приведенной выдержки установлено, по каким вопросам проводилась ревизионная проверка в период с 2019г. по 2024г. В основном до 2024 года в СНТ ревизоры проверяли операции по кассе и расчетному счету.

Аудитор отмечает, что многие ревизоры СНТ, не знают, либо не понимают требований закона 217-ФЗ в части организации системы внутреннего контроля финансово хозяйственной деятельности СНТ, а также обязанностей членов ревизионной комиссии, поэтому отчеты ревизоров не включают все вопросы, которые обязаны проверить члены ревизионной комиссии.

Наши рекомендации для СНТ по работе ревизионной комиссии:

Обязанности членов ревизионной комиссии определяются на основании ч.1, ст.20 закона 217-ФЗ. Ревизионная комиссия обязана осуществлять «контроль за финансово-хозяйственной деятельностью товарищества, в том числе за деятельностью его председателя и правления товарищества».

Кроме этого, согласно ч.5. ст.20 закона 217-ФЗ ревизионная комиссия (ревизор) товарищества обязана:

1) проверять выполнение правлением товарищества и его председателем решений общих собраний членов товарищества, законность сделок, совершенных органами товарищества, состав и состояние имущества общего пользования;

2) осуществлять ревизии финансово-хозяйственной деятельности товарищества не реже чем один раз в год либо в иной срок, если такой срок установлен решением общего собрания членов товарищества;

3) отчитываться об итогах ревизии перед общим собранием членов товарищества с представлением предложений об устранении выявленных нарушений;

4) сообщать общему собранию членов товарищества обо всех выявленных нарушениях в деятельности органов товарищества;

5) осуществлять проверку своевременного рассмотрения правлением товарищества или его председателем заявлений членов товарищества.

Одна из основных ошибок членов ревизионной комиссии заключаются в том, что ревизоры самостоятельно формируют Отчет об исполнении приходно-расходной сметы СНТ, забывая о том, что обязанность по формированию Отчета об исполнении приходно-расходной сметы возложена на правление товарищества согласно п.9, ч.7, ст.18 закона 217-ФЗ: «составление приходно-расходных смет и отчетов правления товарищества и представление их на утверждение общему собранию членов товарищества».

В обязанности ревизоров входит контроль деятельности правления и председателя товарищества, в том числе проверка правильности и достоверности отчета об исполнении приходно-расходной сметы, подготовленной правлением товарищества, который представляется на утверждение общему собранию членов СНТ.

В акте ревизии целесообразно представить отчет об исполнении приходно-расходной сметы СНТ, подготовленный правлением товарищества, а также указать имеются ли замечания или нарушения, выявленные ревизорами при проверке отчета для того, чтобы члены правления могли внести исправления по замечаниям ревизоров, до момента представления Отчета об исполнении приходно-расходной сметы общему собранию членов СНТ.

Система внутреннего контроля работает эффективно, когда одни должностные лица (члены правления товарищества) составляют отчет, в другие (ревизоры) проверяются достоверность этого отчета. В противном случае, когда ответственные лица сами составляют отчет и сами себя контролируют, система внутреннего контроля СНТ работает менее эффективно.

Кроме этого, ревизоры в своем акте должны отразить информацию по проверке:

- заключенных хозяйственных договорах с поставщиками энергоресурсов, а также с региональным оператором по обращению с твердыми коммунальными отходами;

- осуществления контроля за своевременным внесением членских и целевых взносов (платы);

- трудовых договоров, заключенных СНТ с работниками.

Ревизорам также следует проверить бухгалтерскую отчетность, годовой отчет, а также начисленные и уплаченные страховые взносы и налоговые платежи в бюджет, за отчетный период.

Ревизоры обязаны проверить и отразить в своем акте выполнение правлением и председателем товарищества решений, принятых общим собранием членов СНТ, а таже проверить рассмотрение правлением или председателем товарищества заявлений садоводов, которые поступили в СНТ в отчетном периоде.

Ревизоры обязаны проверить, а также отразить в своем акте порядок ведения делопроизводства в товариществе, в том числе порядок передачи документов в связи с переизбранием должности лиц, избранных в органы товарищества в соответствии с Уставом.

Один из важных вопросов, который пропускают ревизоры, это проведение инвентаризации имущества общего пользования, расположенного на территории садоводства. Ревизоры обязаны проверить состав и состояние имущества общего пользования согласно требованию п.1, ч.5, ст. 20 закона 217-ФЗ, а также отразить результаты проверки в своем акте.

Завершается акт ревизионной проверки заключением, в котором ревизоры обязаны представить все выявленные нарушения в деятельности органов товарищества, а также представить предложения об устранении выявленных нарушений.

В заключении статьи представляем примерный шаблон акта ревизии финансово-хозяйственной деятельности СНТ за отчетный период, в котором представлены основные разделы, по которым ревизоры обязаны составить свой отчет для общего собрания членов СНТ.

Возвращаясь в начало статьи, к «Отчету ревизионной комиссии СНТ «ХХХ» по факту проверки финансово-хозяйственной деятельности за период июнь-декабрь 2024г.», и в заключении статьи аудитор отмечает, что после избрания нового председателя ФИО2, в этом СНТ произошли изменения в лучшую сторону.

По крайней мере, касса новым председателем товарищества была закрыта, все расчеты стали производиться через расчетный счет СНТ, выписки банка по расчетному счету публикуются ежемесячно в общем чате садоводов.

В то же время отчет ревизоров имеет ряд существенных недостатков, мы рекомендуем ревизорам этого СНТ учесть в своей работе наши рекомендации по составлению акта ревизии финансово- хозяйственной деятельности СНТ.

На этом мы закончим рассмотрение отчета ревизоров.

Продолжение следует.

Автор Наталья Шибалкина

Спасибо, что дочитали статью до конца. Заявки на аудит, подавайте на сайте нашей аудиторской организации: