И всё это только ради одного - попытаться хотя бы сохранить продажи в 2023 году, если уж развить их будет скорее всего невозможно. И одновременно постараться не уронить существующие цены.

"Стрелочка в другую сторону не поворачивается", как известно. Кто в России ещё не знает, о чём это? Если вы не знаете, то наберите эту фразу в поисковике. Ну невозможно цены обернуть назад, и "время ни на миг не остановишь". Вторую фразу уж точно у нас в стране знают практически все. Вот и в ГК ПИК, очевидно, знают это вот всё. И не только это. Лидеры ж рынка. Это вам не просто так, в булошную за хлебушком сходить.

И знают не хуже самих покупателей в ГК ПИК, да и не только они, и что "ресурсы" ипотек практически исчерпаны. Как и другие "механизмы" привлечения клиентов на фоне просто заградительных, отпугивающих цен. Особенно на фоне "закрытия" такого радостного для застройщиков бизнеса с подъёмом цен на квартиры в новостройках за счёт покупателей при выдаче так называемых "околонулевых ипотек". Как же было гладко. Но уже всё, к сожалению.

И потому их внутренний взор окинул взглядом все остальные рынки, и - о чудо! - хорошая новость для девелоперов - на многих из них обнаружился ещё один, такой весь из себя "эффективный" очередной способ попытки "сравнительно честного отъёма денег". Тоже, думаю, фраза более чем известная. Хороший для застройщиков способ. Но не факт, что такой же и для покупателей.

Что же это могло бы быть, что попробуют использовать теперь и "умные" застройщики в своём бизнесе? Казалось бы, ну всё уже использовано и опробовано, и давно применяется. Оказывается, нет. Широко - не всё.

Тут, как и всегда и во всём в последнее время, застройщикам на рынке потребовалась помощь банкиров. У нас теперь самые крупные банки или в со-собственности у государства, или прикуплены у бывших владельцев правильными олигархами. Так что всё готово к очередной партии марлезонского балета взаимодействий с потенциальными покупателями жилых и нежилых метров в новых проектах жилой недвижимости.

Как видно, первопроходцами новой "истории сладких грёз" станет не только ГК ПИК, но и небезызвестный банк Тинькофф.

Что же придумали два сих вполне себе крупных и успешных партнёра на рынке жилой недвижимости? А всё старая песня, просто на новый лад на новой "поляне".

Кэшбэк-мэшбэк

Если бы дело происходило в Средней Азии, на бывшей территории Советского Союза, в теперь очень даже независимых странах, то именно так, возможно, назвали бы этот вид завлечения покупателей. Кэшбэк-мэшбэк, например. Чем не вариант? Что-то типа, возможно, аналога кручу-верчу. Но бизнес российских девелоперов пока так далеко не зашёл.

И мы с вами остановимся на более официальном названии. Собственно из первого слова: кэшбэк. Просто, но со вкусом. И звучит, как говорится, среди прочего, очень даже "по-молодёжному".

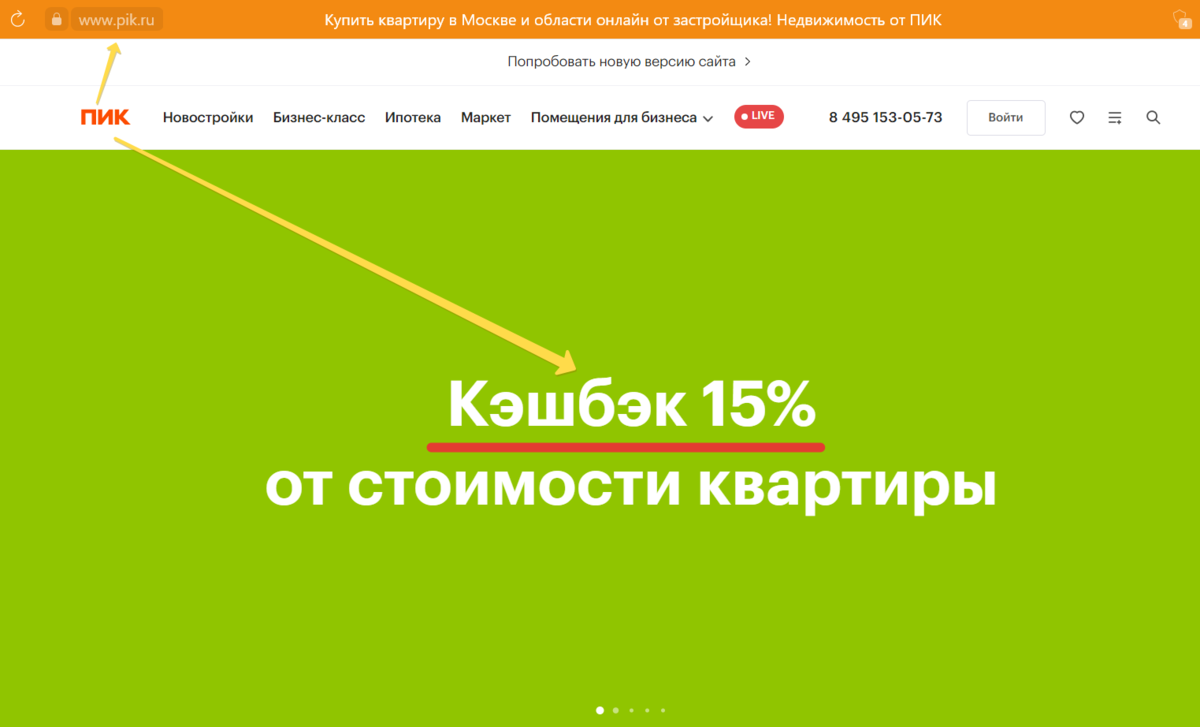

Вот что теперь встречает всякого путника в интернетовых джунглях, зашедшего на сайт лидера девелоперского рынка России:

Сильная вещь, однако! Ты деньги платишь, а потом тебе часть возвращают! Вот это да! Мощь! Можно будет прикупить себе ещё и кладовочку. Или стоянку для авто. Ну и вообще практически что угодно. Живи, и радуйся жизни. Ах да, не просто так радуйся. Не совсем так. Живи, купи у нас, и потом уже того. Радуйся.

При оплате картой Тинькофф (кредитка или дебетовая, не важно), максимум до 15 % от изначальной цены конкретного лота недвижимости (квартиры или апартамента) будет в следующем месяце после оплаты возвращено покупателю. Вот условия чуть подробнее:

Тратить деньги можно на что угодно, и по данным на сайте каких-либо особо оговорённых ограничений нет. В чём же "подвох"? Ну, давайте посмотрим на конкретный вариант расчёта. Там всё станет понятно...

"Работает" это следующим образом - банк делает себе показатели на обороте. Где-то с месяц крутит ваши денежки. Ну и получает себе проданный застройщиком объект к себе на баланс как залог. Но главное в сроке кредита и ежемесячном платеже. По условиям кредита - 30 лет.

Немало. Даже так - фактически это сегодня реальный "предел" выдачи. Возраст большинство заёмщиков сегодня начинается с 32-37 лет, и потому эти 30 лет это уже глубоко погружаются в будущую пенсию покупателей. Конечно, если она ещё сохранится эти десятилетия спустя.

Рассмотрим предложенный самим застройщиком на официальном сайте вариант примера покупки квартиры с сегодняшней ценой в 10 млн. рублей. Сразу напомню, что в этой цене уже заложено как минимум где-то порядка 2,5-3 млн. необоснованных надбавок к ценнику, которые у нас на рынке недвижимости в России "случились" за 2020-2022 годы.

30 лет х 12 месяцев = 360 платежей по ипотечному кредиту. Остальное даже считать не будем. Не вижу на сайте условий по страхованию (а оно при таком-то большом сроке обязательно будет) и прочим "добавкам" к затратам на кредит и на оформление сделки.

360 месяцев х на предлагаемый расчётный ежемесячный платёж в 60602 рубля = 21816720 рублей. Как минимум 22 млн.+, включая страховку.

Переплата 12 млн. рублей от цены сегодняшнего дня на квартиру, плюс 3 млн. рублей, что мы как данность этого мира чистогана принимаем дополнительной переплатой при сегодняшних ценах. Итого: 15 млн. рублей. Из которых вернётся 1,5 млн. рублей - фактически только 10 % от этой переплаты.

От полной стоимости квартиры в предлагаемом ГК ПИК варианте в минимум 22 млн. рублей сам кэшбэк составит 6,82 % - менее 7 %.

Вполне себе обычная цифра для скидки... Просто "переназванной" уже не просто какой-то там скидкой, а целым его величеством "кэшбэком".

Так что начало положено. "Шлюз" кэшбэковых предложений в жилье открыт. В 2023 году, возможно, кэшбэк будет использовать каждый первый застройщик.

Как в 2022 году использовали околонулевую ипотеку. Ну, поживём-увидим. Все шансы на это имеются.

Поддержу "слоган" с сайта девелопера ГК ПИК:

"Вот как это работает". Было вроде 15 %, стало 7 %.

Добавлю уже от себя - на самом деле вот именно так и работает. Никаких 15 % в реальности. Всего 7 %, "Уася", как говорил один персонаж с одного развлекательно-юмористического ТВ-канала.

Только 7 % кэшбэка-скидки за переплату по кредиту минимум в 10,5 млн. рублей, т.е. больше, чем в 100 % от цены квартиры. По факту общая переплата и вовсе скорее порядка 12,5- 13,5 млн. рублей минимум. В рассматриваемом примере. Если включить туда хотя бы часть из предыдущих "набросов" добавочек на цены в 2020-2022 годы.

Но это всё, конечно же, смотря как и от чего считать.

🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏🙏

Уважаемые читатели канала! Помогите набрать 20000 подписчиков к концу 2023 года! Новые публикации для вас выходят на канале каждый день. Оцените мой труд просто подпиской! Заранее благодарю!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Подписаться можно здесь. Заходите в любое время на чашечку кофе☕).

Лайк, подписка, комментарии, репост и сохранение в избранное будут восприняты с особой благодарностью. Заранее спасибо!

Вам могут быть интересны другие публикации на канале: