Почему? В чём может быть причина? Она не одна. Их как минимум три. Но такое впечатление, что никто этого не видит и не понимает. И никого это не беспокоит. А если кто видит, то не осознаёт, что это означает для рынка жилой недвижимости в грядущем 2023 году.

В чём же суть того, что сейчас происходит с рынком? И с ипотечным кредитованием в России?

Последние месяцы мне очень не нравится одна тревожная тенденция, которая нарастает на рынке жилой недвижимости страны прямо на глазах. Она такой не кажется. Наоборот, выглядит как некое достижение. Но как раз именно она указывает на то, что в будущем должен случиться обвал продаж.

И, как следствие, стагнация строительного рынка.

Знаете, иногда так бывает, что слишком хорошо - это тоже плохо. Сегодня отовсюду идёт информация, что в самых разных регионах России растёт количество продаж квартир по ипотеке.

В некоторых регионах объём жилой недвижимости, проданной сегодня по договорам ипотечного кредитования, доходит до 90 %.

Показательные цифры

Давайте посмотрим, как обстоят дела с этим в самых показательных регионах: в Москве и Московской области. А также в Санкт-Петербурге и Ленинградской области.

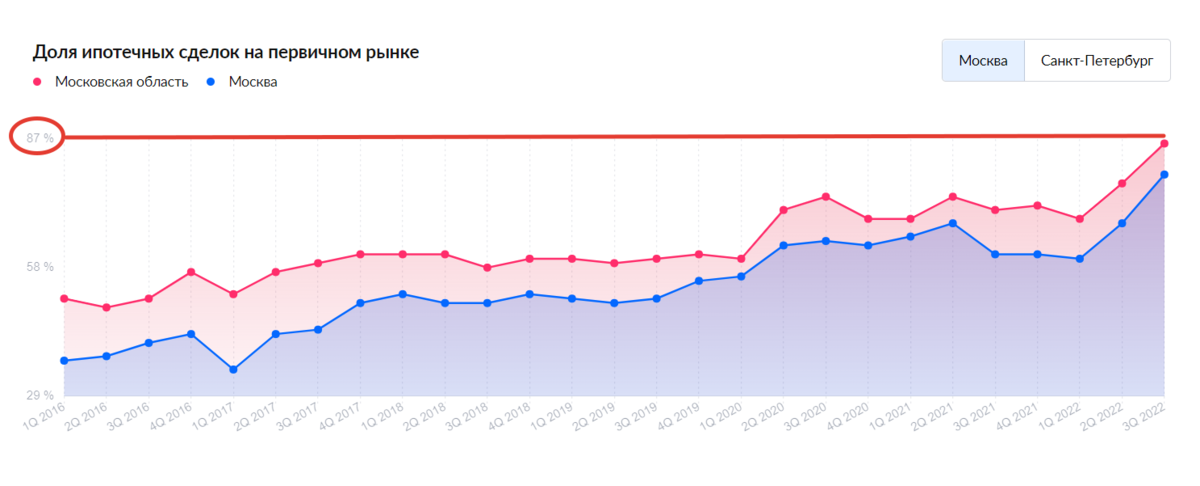

Вот данные от ЦИАН по доле ипотечных сделок на первичном рынке в Московской агломерации:

Уровень сделок в новостройках, совершенных с применением ипотечного кредитования, в Москве вырос почти до 87 %, в Московской области - почти до 82 %. Обратите внимание, все последние три квартала - весь 2022 год - идёт резкий рост количества таких сделок. Подобное ранее было только всего один раз - во 2-м квартале 2020 года. И продлилось всего три месяца.

Это было как раз на самом старте льготной ипотеки. Тогда ещё "первой волны".

А теперь рост настолько быстрый, что сделки с ипотекой грозят вплотную подойти к 100 % всех сделок на первичном рынке.

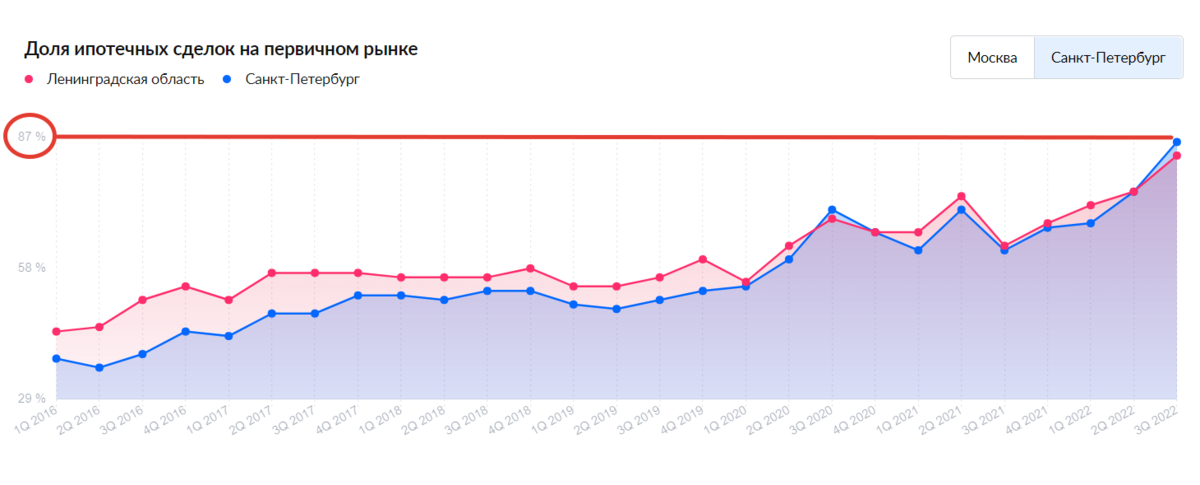

В Санкт-петербургской агломерации ситуация ещё показательнее:

Здесь вообще кажется, что город и область практически слились в едином стремлении достигнуть того предела, когда 100 % всех сделок будут проходить с применением ипотечного кредитования. Растёт здесь процент уже четыре квартала, с конца 2021 года, а не три, как в московской агломерации. Но что удивительно, конечный итог один - район 87 %.

Причём в разах рынок ипотечного кредитования в Северной столице и вокруг неё за последние пять лет вырос значительно больше, чем в столичном регионе. И особенно - в Москве. Т.е. Питер и окрестности "распробовали" прелесть ипотеки в первую очередь именно после начала 2020 года.

При этом и в целом по России, и в этих регионах продажи новостроек не растут, а - падают. Продажи снижаются, при этом внутри продаж растёт процент ипотеки.

Последствия

Давайте теперь осмыслим эти данные. Все 100 % продаж в новостройках в ипотеку - если вдруг это случится - что это значит? Что на рынке вообще не останется покупателей, готовых и способных взять квартиру по другой "схеме". Например, за оплату полной стоимости сразу. Или в рассрочку на год или пару лет.

Это может означать три тенденции, одновременно происходящие на рынке жилой недвижимости:

📌Подошло к концу число платёжеспособных покупателей. Которые имеют деньги на такую достаточно серьёзную покупку, как квартира. Причём из абсолютно любых категорий: "для себя-для проживания", инвесторы, альтернативщики, да кто угодно.

📌Число потенциальных покупателей, готовых покупать квартиры с использованием ипотеки, все последние три года, даже пять-шесть лет, активно "выбиралось" из общего числа населения всеми и всяческими способами. При этом у подавляющего большинства (более 90 %) текущие ипотеки за эти годы ещё далеко не закрыты.

Так что"повторных" ипотечных клиентов будет в ближайшее время буквально мизер. Как следствие - скоро уже при любых ставках не будет желающих покупать квартиры даже в ипотеку. И на любых условиях. Даже на ставших распространёнными сегодня за якобы "1 рубль в месяц", и за якобы "нулевую" ставку %.

📌Цены на недвижимость не устраивают покупателей. Поэтому они и готовы брать квартиры только в определённые виды льготной ипотеки. Потому что понимают, что ценник неадекватный. Если брать "за живые деньги". При этом они не понимают, чего ждать в будущем. Не верят в будущее. Не планируют его. А кто-то по древней русской привычке надеются на авось. Или на то, что:

"Да через год-два всё же уже изменится, какой там через 20-30 лет! Зачем смотреть так далеко в будущее. Так что можно смело брать! Сейчас вот взял - и вот так, как есть. А как дальше будет - поживём-увидим. Ещё неизвестно, что там через 30 лет будет. Скорее всего, это вообще не моя проблема будет."

При этом число даже таких "отчаянных" падает. Кроме того, и банки в этой ситуации могут оказаться в непростом положении. Осознавая это, они будут хеджировать риски. Это уже происходит. Ставки в целом начинают расти. Всё будет приводить только к удорожанию кредитов. И сокращать число потенциальных ипотечников.

К тому же никто банкирам не даст выдавать совершенно необоснованные кредиты абы каким заёмщикам. Не имеющим хотя бы базовые требуемые показатели по доходам и другим важным факторам оценки платёжеспособности. Иначе нас всех ждёт беда наподобие той, что случилась в 2008 году в Штатах.

А как же вторичка, спросите вы? Вторичка не спасёт. На фоне огромной угрозы снижения и даже возможного обвала цен. Мало кто из собственников продаст сегодня свою квартиру "в никуда". Не имея плана, что дальше делать. А во времена дикой волатильности на всех рынках, тяжелого положения в стране и в экономике, - какие планы?

Да и снижения и обвалов никаких и не надо. Достаточно отсутствия бешенного роста цен, что имеется на рынке сегодня. Совершать "телодвижения" на рынке недвижимости большинству инвесторов и других игроков становится что называется "себе дороже". Финансово бессмысленно. Или даже в минус.

Кроме того - а куда вложить "выведенные из бетона" деньги? Сегодня - уже некуда. Недвижимость? Под большим вопросом, заработаешь ли на этом.

Золото - упало. Хотя всегда росло в kризисы. Но не в 2022 году.

Акции - рухнули. И вообще, считайте, для российских инвестиций международный рынок акций по факту закрыт. А на российском оставшемся "огрызке" рынка происходят фантастические вещи, умножающие доверие к нему буквально на ноль.

Валюта? И этот рынок полностью "просажен". И его у нас уже практически нет. Если смотреть трезвым взглядом. Евро упал ниже доллара. Фунт стал наравне с ним. А сам вечно казалось бы зелёный также переживает такие непростые времена, что уже не является опорой для всего мира.

Эту основательность и вечнозелёность ему придавала жёсткая гегемония США в мире. Теперь у Штатов с нею стало гораздо сложнее. И неизвестно, куда ещё дальше повернёт вся текущая история в одной соседней стране.

К чему всё это и многое другое приведёт рынок первичной недвижимости в России в 2023 году?

К резкому снижению продаж новостроек

А это может стать первым шагом к обвалу и стагнации всего строительного рынка.

Никто обычно не верит в то, что в конечном итоге происходит. Все надеются на лучшее. Это - нормально. Обычная базовая особенность любой здоровой психики. Но всегда происходит то, что происходит.

Если есть так сказать "плохой прогноз". И что-то явно идёт не так и не туда.

Тогда и случается то, чего никто не хотел и не ждал.

Я уверен - обвала не избежать.

Как бы застройщики не выкручивались, пытаясь сохранить задранный ценник, и при этом сохранить прежние темпы продаж своих бетонометров.

♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥♥

Подписывайтесь на канал, чтобы и дальше быть в курсе новостей рынка недвижимости и не только. Заходите в гости на чашечку кофе☕.

Лайк, подписка, комментарии и репост будут восприняты с особой благодарностью. Заранее спасибо!

Кроме того, любую статью канала можно сохранить себе в Избранное, чтобы не потерялась. Справа вверху ищите три точки и жмите на "Сохранить".

Возможно, вас могут заинтересовать другие статьи на канале: