Продолжаю рассказывать о бухгалтерских ведомостях. С шахматкой я вас уже познакомил, сегодня расскажу о ее более известной и распространенной коллеге — оборотно-сальдовой ведомости или попросту оборотке.

Оборотка применяется для выведения остатков по счетам и служит источником информации для составления бухгалтерского баланса. Иногда ее даже называют оборотным балансом. Сальдо по счетам в оборотке по сути представляют из себя суммы по статьям баланса, только написанные бухгалтерским языком. Поэтому умение читать с оборотки — обязательный навык главбуха.

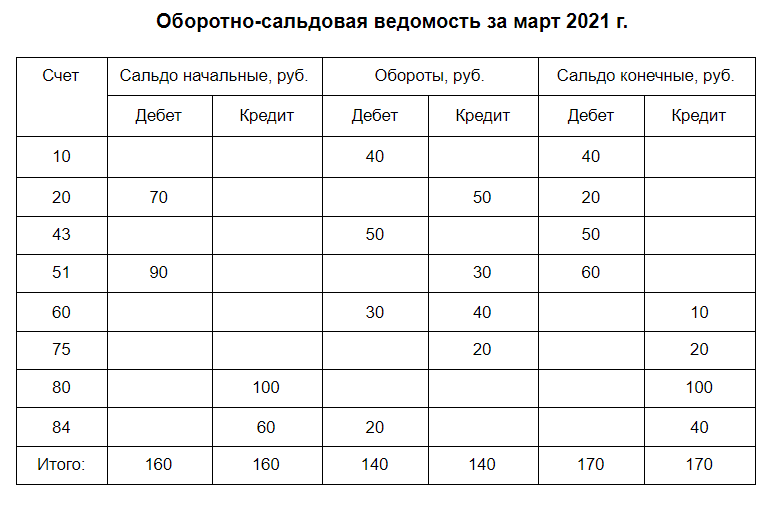

Оборотно-сальдовая ведомость состоит из трех пар колонок для каждого счета, независимо от того, имел он в течение месяца обороты или нет.

- Обороты по дебету и кредиту.

- Сальдо конечное по дебету и кредиту.

В отличие от шахматки, сумма по каждой проводке в оборотке разносится на оба корреспондирующих счета. При составлении оборотки для итоговых сумм по всем счетам в нижней строке должны выполняться три пары равенств.

- Сальдо на начало месяца по дебету равно сальдо на начало месяца по кредиту.

- Сумма всех оборотов за месяц по дебету равна сумме всех оборотов за месяц по кредиту.

- Сальдо на конец месяца по дебету равно сальдо на конец месяца по кредиту.

Это следствие капитального уравнения и двойной записи: любой актив появился за счет какого-то пассива, а каждый факт хозяйственной жизни изменяет оценку двух объектов учета, отражаясь по дебету одного и кредиту другого счета.

Пример.

На начало марта 2021 г. ООО «Рога и копыта» имело следующие активы и пассивы:

- незавершенное производство (сальдо по дебету счета 20 «Основное производство») — 70 руб.;

- денежные средства на расчетном счете (сальдо по дебету счета 51 «Расчетные счета») — 90 руб.;

- уставный капитал (сальдо по кредиту счета 80 «Уставный капитал») — 100 руб.;

- нераспределенная прибыль (сальдо по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)») — 60 руб.

За март были осуществлены следующие операции (проводки я разбирал здесь:

- выпущена из производства готовая продукция — Дт43 Кт20 50 руб.;

- начислены дивиденды учредителям — Дт84 Кт75 20 руб.;

- приобретены материалы у поставщика — Дт10 Кт60 40 руб.;

- оплачена с расчетного счета кредиторская задолженность перед поставщиком — Дт60 Кт51 30 руб.

Оборотка будет выглядеть так.

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!