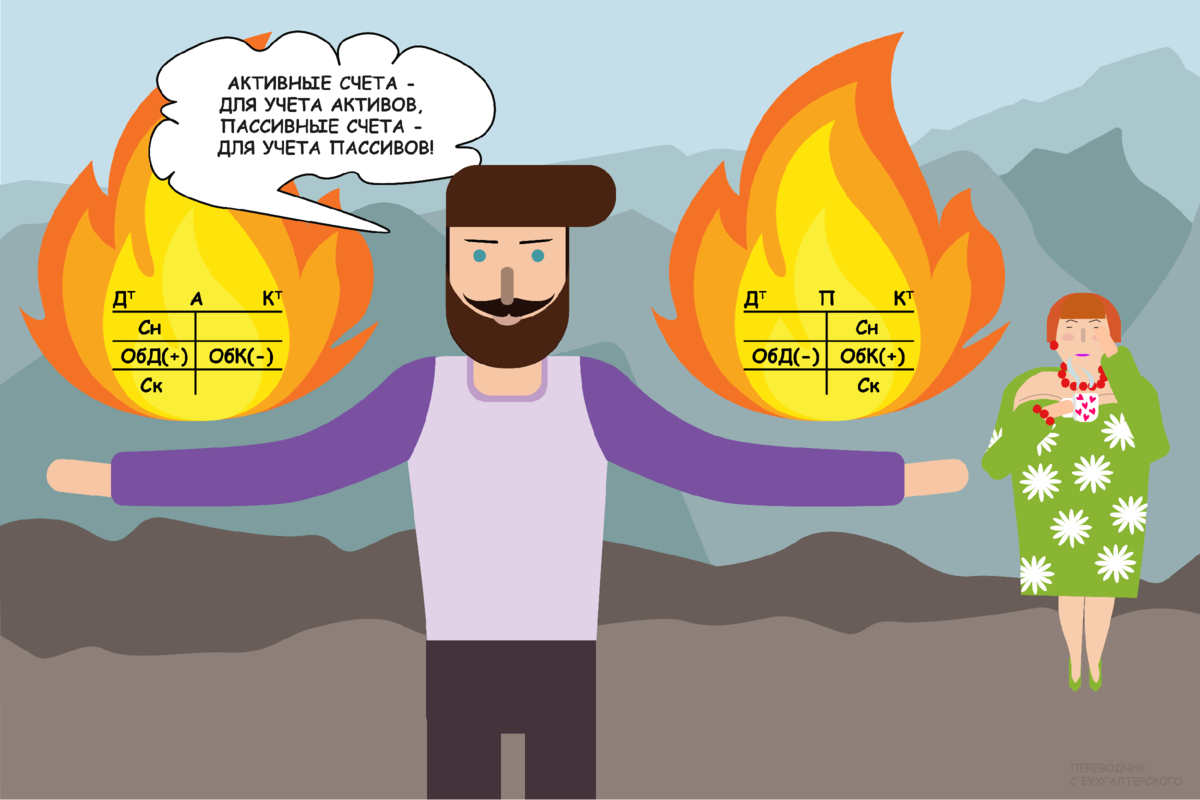

Продолжаю разговор о бухгалтерских счетах. В прошлый раз разобрались со структурой. Сегодня речь пойдет об отношении счетов к бухгалтерскому балансу. В этой классификации счета делятся на активные и пассивные. Есть еще активно-пассивные или смешанные, которые совмещают функции активного и пассивного счетов — о них напишу отдельно. Структуры активного и пассивного счетов — на картинке внутри пламени 🔥

Активные счета предназначены для учета активов. По дебету активного счета отражается увеличение стоимости активов, по кредиту — уменьшение. Активный счет может иметь сальдо только по дебету, кредитовое сальдо означало бы отрицательную стоимость активов. Кстати, сальдо с той стороны счета, где его не должно быть, неофициально называют «бульдо». Это не настоящий бухгалтерский термин, а эрратив типа шмульдо или фигульдо. Если вылезло бульдо — бухгалтер где-то накосячил.

Сальдо активного счета определяется по формуле:

Ск = Сн + ОбД – ОбК,

где Сн — сальдо начальное;

Ск — сальдо конечное;

ОбД — дебетовый оборот;

ОбК — кредитовый оборот.

Интерпретировать эту формулу легко:

Сколько было + Сколько пришло - Сколько ушло = Сколько осталось

Пример 1.

На начало месяца на складе было товаров на 100 тыс. руб. За месяц куплено еще на 100 тыс. руб., продано на 180 тыс. руб. Сколько стоит остаток товаров на конец месяца?

Для учета товаров используется активный счет 41 «Товары». Сальдо начальное — 100 тыс. руб.

Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 180 тыс. руб. Сальдо конечное — 20 тыс. руб. (100 тыс. руб. + 100 тыс. руб. - 180 тыс. руб.) — это и есть искомая стоимость остатка товаров.

Пассивные счета предназначены для учета пассивов. По дебету пассивного счета отражается уменьшение стоимости пассива, по кредиту — увеличение. Пассивный счет может иметь сальдо только по кредиту, дебетовое сальдо означало бы отрицательную стоимость пассивов.

Сальдо пассивного счета определяется по формуле:

Ск = Сн + ОбК – ОбД

Интерпретация формулы — та же.

Пример 2.

На начало месяца у компании был краткосрочный кредит 100 тыс. руб. За месяц компания рассчиталась по этому кредиту и взяла новый — 200 тыс. руб. Сколько денег компания должна банку на конец месяца?

Для учета таких кредитов используется пассивный счет 66 «Расчеты по краткосрочным кредитам и займам». Сальдо начальное — 100 тыс. руб. Дебетовый оборот — 100 тыс. руб. Кредитовый оборот — 200 тыс. руб. Сальдо конечное — 200 тыс. руб. (100 тыс. руб. + 200 тыс. руб. - 100 тыс. руб.) — это и есть искомая задолженность.

Структура пассивного счета — зеркальное отображение структуры активного. Из сальдо активных счетов складывается актив баланса, из сальдо пассивных — пассив баланса. Есть исключения — так называемые регулирующие счета, но пока не буду о них. Сначала разберемся с более простыми вещами.

Если вам понравился этот пост, подписывайтесь на мой телеграм-канал «Переводчик с бухгалтерского» — так вы точно ничего не пропустите!