Ситуация, когда сотрудник, находящийся в учебном отпуске по основному месту работы, продолжает трудиться по внутреннему совместительству, вызывает много вопросов у кадровиков и бухгалтеров. Можно ли допускать сотрудника к работе в это время? Не является ли это нарушением? Специалисты Роструда с портала «онлайнинспекция.рф» дали однозначный ответ, который подтверждается нормами Трудового кодекса. Понятие совместительства и учебного отпуска Важно разделить два понятия: основная работа и совместительство...

Кто такой совместитель? Согласно статье 282 ТК РФ, совместительство — это выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время . Работа по совместительству может выполняться как по месту основной работы (внутреннее совместительство), так и у других работодателей (внешнее совместительство) . Ключевой принцип, закрепленный в статье 287 ТК РФ, гласит, что гарантии и компенсации, предусмотренные трудовым законодательством, предоставляются лицам, работающим по совместительству, в полном объеме ...

Сокращение внутреннего совместителя Если сотрудник работает в одной организации и по основной должности, и по внутреннему совместительству, и попадает под сокращение по обеим должностям (или по одной из них), действуют общие правила: При увольнении по сокращению (если оно касается должности по совместительству) расчет выходного пособия производится по общим правилам, исходя из среднего заработка по этой должности ...

Увольнение в связи с сокращением штата — процедура неприятная для любого работника, но она сопровождается важными финансовыми гарантиями со стороны работодателя. Однако до недавнего времени у совместителей, потерявших основную работу, возникали сложности с получением всех положенных выплат. Благодаря изменениям в законодательстве, вступившим в силу в 2026 году, ситуация кардинально изменилась. Кто такой совместитель? Согласно статье 282 ТК РФ, совместительство — это выполнение работником другой регулярной оплачиваемой работы на условиях трудового договора в свободное от основной работы время ...

Правовая природа закупок с неопределенным объемом Прежде чем перейти к разъяснениям Минфина, напомним базовые правила. Когда применяется такой механизм В соответствии с частью 24 статьи 22 Закона № 44-ФЗ, если количество поставляемых товаров, объем работ или услуг невозможно определить на момент заключения контракта, заказчик указывает в извещении: — начальную цену единицы товара, работы, услуги; — начальную сумму цен указанных единиц; — максимальное значение цены контракта. Что изменилось с 1 января 2026 года Ранее заказчики должны были указывать в извещении цены и сроки каждого этапа...

Сфера применения нового порядка Новый порядок распространяется на случаи заключения контрактов с единственным поставщиком на выполнение работ, связанных с осуществлением регулярных перевозок пассажиров и багажа: — По регулируемым тарифам — когда заказчик обязан заключить контракт с перевозчиком, выбранным по результатам открытого конкурса — По нерегулируемым тарифам — когда перевозчик определяется без проведения торгов на основании Федерального закона № 220-ФЗ Ранее механизм обоснования цены в...

Ключевым изменением, вводимым Постановлением № 1937, является признание утратившим силу Постановления Правительства РФ от 23.03.2017 № 325, которое ранее устанавливало дополнительные требования к программам, включаемым в реестр российского ПО . Новый механизм подтверждения страны происхождения программного обеспечения теперь базируется на нормах Федерального закона № 187-ФЗ «О безопасности критической информационной инфраструктуры Российской Федерации». Ссылки на части 3.7 и 3.9 статьи 2 этого закона...

Федеральным законом от 28.12.2025 № 507-ФЗ действие большинства антикризисных положений продлено до конца 2026 года . Это касается как Закона № 44-ФЗ, так и Закона № 46-ФЗ. Что продлено: — Возможность заключать строительные контракты "под ключ" (проектирование + строительно-монтажные работы) — Право включать в строительные контракты поставку оборудования, необходимого для эксплуатации объектов — Дополнительные случаи закупок у единственного поставщика При этом важно отметить, что не все антикризисные меры сохранены в полном объеме...

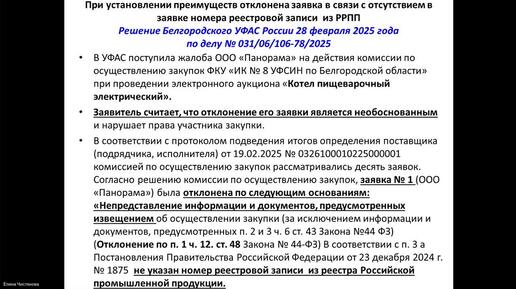

1. Цифровизация закупок и упрощение подачи заявок Одним из главных трендов 2026 года стала цифровая трансформация процесса подачи заявок. С 1 января вступили в силу поправки, позволяющие участникам закупок не прикладывать к заявкам документы, подтверждающие соответствие единым требованиям (отсутствие судимости, дисквалификации и т.д.), если эти сведения содержатся в открытых государственных реестрах . Согласно изменениям в подпункте "н" пункта 1 части 1 статьи 43 Закона № 44-ФЗ, участнику достаточно...