Как соглашение Трампа с Ираном и открытие Ормузского пролива повлияет на мировые цены на уголь и показатели погрузки на сетях РЖД.

Блокада Ормузского пролива, ставшая главной болью этого года для энергетического рынка, наконец прекращается. Пока что с приставкой «вроде бы». Несмотря на то, что анонсированное официальное подписание мирного договора между Вашингтоном и Тегераном в Швейцарии так и не состоялось в ожидаемой форме, ранее информагенства сообщили, что некий «меморандум о взаимопонимании» (запускающий двухмесячное перемирие, снятие блокады и т.д. и т.п.) сторонами всё же был подписан.

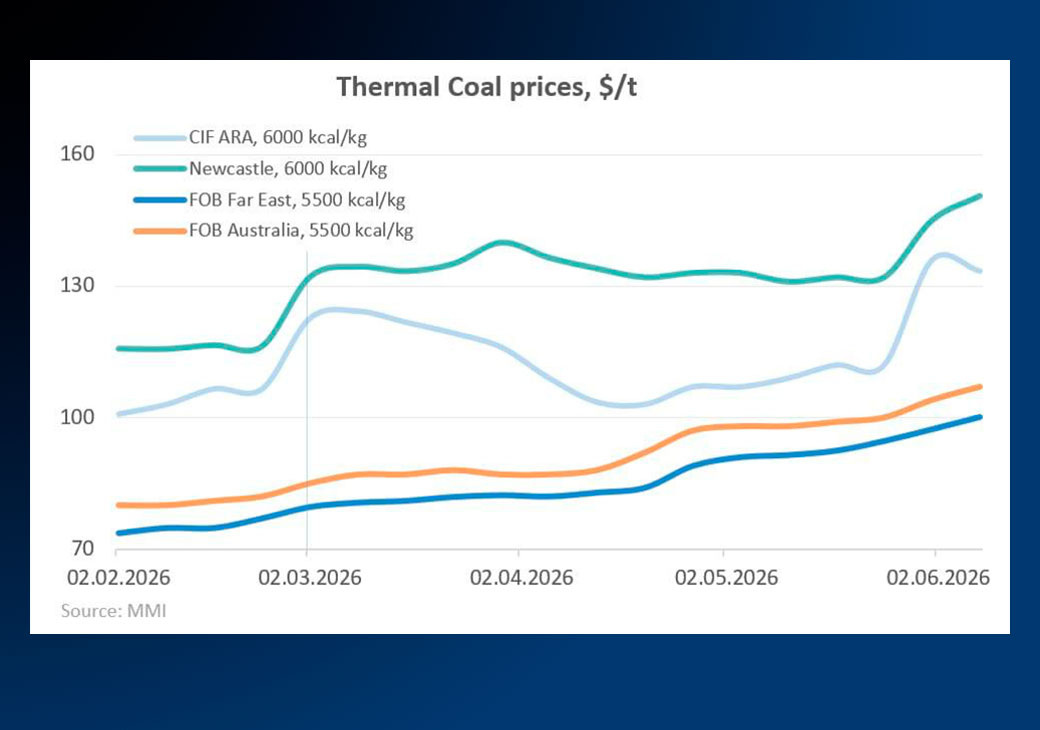

Тем временем, на фоне понятного снижения цен на нефть, энергетический уголь на фоне дефицита сжиженного природного газа продемонстрировал впечатляющий рост. С наступлением лета котировки высококалорийного угля поднялись на 23–27% на европейском рынке и на 10–13% — на азиатском для сорта 6000 ккал/кг. Уголь 5000–5500 ккал/кг показал более скромную динамику (+7–9%), однако общая тенденция остаётся очевидной: энергетический рынок крайне чувствителен как к любым сбоям в морской логистике, так и к последующим «откатам».

Основная причина роста спроса — вынужденный переход электростанций региона JKT (Япония, Южная Корея, Тайвань) на угольную генерацию. Статистика подтверждает это: в Японии рост в апреле составил 11%, в мае показатель достиг 18%. Южная Корея продемонстрировала ещё более резкий скачок — 39% в апреле. Важно отметить, что импорт осуществляется не только для текущих нужд, но и для формирования стратегических запасов. Энергетическая безопасность стала приоритетом, который перевешивает фактор высоких цен.

В Китае ситуация развивается иначе. Внутренний спрос поддерживается аномальной жарой в южных провинциях, при этом авария на шахте в провинции Шаньси вызвала локальные опасения. Однако ужесточение проверок безопасности в большей степени отразилось на коксующемся угле, в то время как влияние на энергетический сектор носило краткосрочный характер. Индия, несмотря на рост энергопотребления, была и будет осторожным игроком: текущие котировки кажутся местным импортёрам завышенными, поэтому страна предпочитает брать паузу.

Ормузский пролив остаётся ключевым «узким горлышком». Несмотря на проход отдельных судов во время блокады, торговый трафик в разы уступает (и ещё какое-то время будет уступать) показателям начала года. Переговорный процесс между США и Ираном носит сложный характер: требования по ядерной программе и разблокировке активов создают долгосрочное поле для противоречий. Даже при условии быстрого мирного соглашения, дефицит СПГ сохранится как минимум до конца 2026 года. Инфраструктура Катара, пострадавшая в ходе эскалации, не сможет выйти на плановые объёмы экспорта в ближайшие месяцы.

«Открытие Ормузского пролива приведёт к постепенному падению мировых цен на уголь и снижению спроса на него. Торговое соглашение между США и Ираном отменяет морскую блокаду, что запускает цепную реакцию на всем энергетическом рынке.

Возобновление поставок ближневосточного газа и нефти позволит электростанциям в Азии и Европе переключиться обратно на более экологичный газ.

Но стабилизация цен, вероятно, произойдёт не быстро. Пока наладят безопасное судоходство, пока разойдётся очередь из судов. Плюс летний сезон может стать сдерживающим фактором, который не даст ценам на уголь быстро упасть. Всё это может занять 1,5–2 месяца», — рассказал VG партнёр NEFT Research по консалтингу Александр Котов.

Разблокировка пролива закономерно снизит котировки до более сбалансированных значений, нивелируя эффект заявлений и политический контекст происходящего. Тем не менее, возвращение к прошлогодним ценам маловероятно. Летний период удержит спрос, а осенью рынок ожидает классическое межсезонье. Однако к концу октября котировки могут вновь пойти вверх: подготовка к зиме в условиях ограниченного предложения СПГ — мощный поддерживающий фактор для угля.

Стоит учитывать и фактор низкой базы. В прошлом году цены во многих случаях не покрывали затраты производителей. Текущий рост — это не только реакция на кризис, но и необходимая рыночная коррекция. Для российских компаний, включая РЖД*, текущая конъюнктура создаёт как возможности, так и новые вызовы. Высокая маржа позволяет компенсировать затраты на длинное логистическое плечо, однако напряжённость на Восточном полигоне и конкуренция номенклатур в портах юга России заставляют экспортёров работать с предельной эффективностью.

Любая новость о прогрессе в переговорах вокруг Ормуза моментально отражается на биржевых табло Сингапура и Роттердама. Тем не менее, уголь окончательно закрепил за собой статус стратегического резервного топлива. Баланс спроса и предложения остаётся настолько хрупким, что даже при полном открытии морских путей рынок сохранит высокую волатильность до конца текущего года. Российским экспортёрам важно не только ловить ценовые пики, но и адаптировать логистические цепочки к новой реальности, где энергетический кризис стал долгосрочным фоновым процессом.

*СПРАВКА. По сети РЖД в мае в направлении востока отправили рекордные 10,1 млн тонн угля. Показатель вырос почти на 5% к маю прошлого года,а к тому же месяцу 2016 и 2011 годов

прирост составил +43% и + 191% соответственно. Всего с начала года было погружено 138,4 млн тонн угля, в том числе 77,1 млн тонн — на экспорт.