В последнее время поступало много вопросов по поводу масштаба проблемы с реструктуризированными кредитами юрлиц, под которые ЦБ разрешил не формировать резервы. Сколько всего таких кредитов, и насколько это серьезно.

Вот, появилась кое-какая информация по этому поводу, которой поделился сам Центробанк в своем материале "О развитии банковского сектора в РФ".

Один из слайдов материала посвящен как раз динамике проблемных кредитов и доле их покрытия резервами.

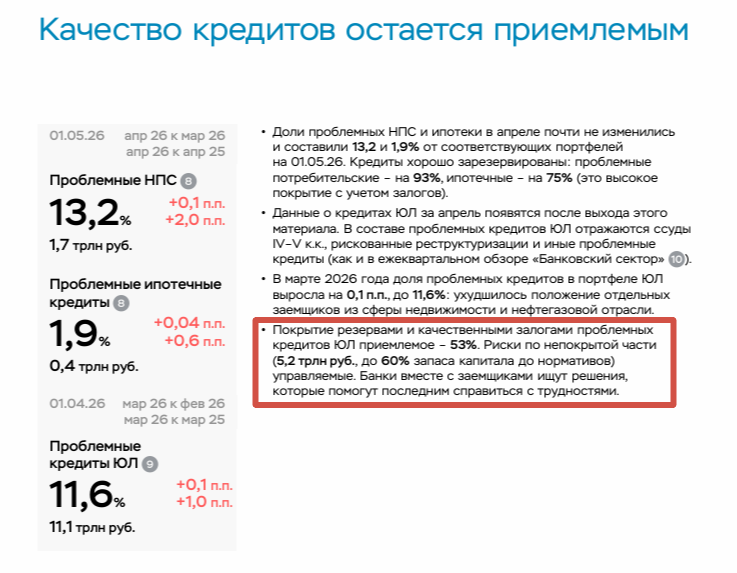

По всем видам кредитов доля проблемных ссуд растет и в годовом (нижняя красная цифра), и в месячном (верхняя красная цифра) выражении. Например, по потребительским кредитам проблемными являются 13,2% ссуд на 1,7 трлн рублей (доля за год выросла на 2 п.п.), по ипотеке - 1,9% ссуд на 0,4 трлн рублей (доля за год выросла на 0,6 п.п.), а по кредитам юрлиц - самое важное - 11,6% на 11,1 трлн рублей (доля за год выросла на 1,1 п.п.).

Это по состоянию на конец 1 квартала 2026 года. И вот тут стоит обратить внимание на последний выделенный абзац комментариев. Там сказано:

Покрытие резервами и качественными залогами проблемных кредитов ЮЛ приемлемое –53%. Риски по непокрытой части (5,2 трлн руб., до 60%запаса капитала до нормативов) управляемые. Банки вместе с заемщиками ищут решения, которые помогут последним справиться с трудностями.

Выше сказано, что проблемные потребительские кредиты покрыты резервами на 93%, ипотечные - на 75% (но их по сумме меньше всего), а вот проблемные кредиты юрлиц (которых по сумме больше всего) - только на 53% - практически наполовину! И сумма НЕпокрытых резервами таких кредитов составляет 5,2 трлн рублей.

И это 5,3% от общего портфеля кредитов юрлиц.

Вот теперь смотрите. Всего кредитов юрлиц - 98,3 трлн. Из них 11,1 трлн (11,6%) - проблемные. То есть, скорее всего, не будут возвращены в целом. И в том числе 5,2 трлн (5,1%) - непокрыты резервами. То есть, когда они не будут возвращены, банкам нечем будет заместить эти средства! В их бюджетах образуется вот такая "дыра".

Заемщики не вернут деньги, а вкладчикам нужно будет их отдать. Где-то взять для этого.

ЦБ пишет, что такие риски "управляемые". Ну, это как посмотреть. Я вот думаю, что 5,2 трлн рублей на дороге не валяются. К тому же, это сейчас такая сумма. Так то она еще и постоянно увеличивается.

Это увеличение, например, недавно визуально показал в своем докладе ЦМАКП.

А доклад был на тему... того самого банковского кризиса, который, по мнению этих аналитиков уже начался несколько месяцев назад и пока протекает "в латентной форме", как они пишут.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.