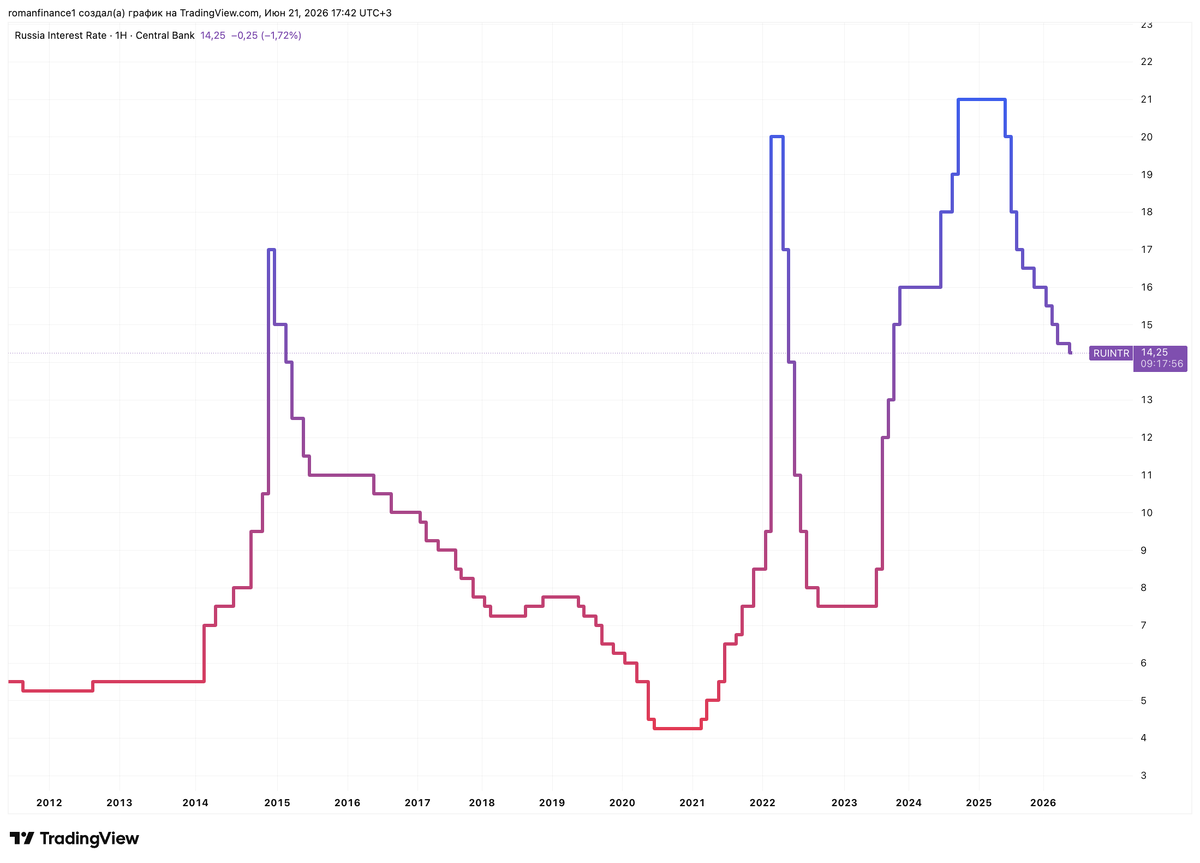

19 июня Банк России снизил ключевую ставку на 25 базисных пунктов — до 14,25%. Это четвертое снижение подряд в 2026 году и девятое снижение в текущем цикле. Однако рынок ждал более смелого снижения до 14%.

Разбираю, почему ЦБ принял именно такое решение, какой сигнал он дал между строк и как это меняет расклад для вкладов, облигаций, акций и рубля.

Что происходит с ключевой ставкой

Перед заседанием 19 июня подавляющее большинство аналитиков ждало снижения ключевой ставки на 50 базисных пунктов — до 14%. Вариант со снижением до 14,25% рассматривали только 3 из 19 экономистов, опрошенных «Ведомостями» накануне заседания.

Для рынка важен не только уровень ключевой ставки, но и ожидаемые темпы ее изменения. На заседаниях в феврале, марте и апреле 2026 года регулятор снижал ставку темпом 50 базисных пунктов, а на заседании в пятницу впервые в этом цикле уменьшил шаг вдвое — до 25 базисных пунктов. Регулятор перешел с быстрого смягчения на осторожное и сознательно показал, что не торопится со снижением.

Почему ЦБ снизил ставку только на 25 пунктов

В пресс-релизе и на последующей пресс-конференции Банк России объяснил свое решение несколькими факторами:

- инфляция. По формулировке ЦБ, устойчивый рост цен немного снизился, но в целом остается в диапазоне 4—5%. Годовая инфляция замедляется и составляет около 5,3%, регулятор ждет ее снижения до 4,5—5,5% по итогам 2026 года. При этом базовая инфляция — без учета сезонных и волатильных товаров — все еще около 4,9%, выше цели в 4%;

- инфляционные ожидания. Согласно последним данным на середину июня, инфляционные ожидания и наблюдаемая инфляция замедлились. Ожидаемая населением инфляция в июне упала до 12,4% против 13,0% месяцем ранее. Оценка наблюдаемой инфляции упала до 14,2% против 15,1%. Несмотря на снижение в июне, инфляционные ожидания и наблюдаемая инфляция остаются повышенными, что ограничивает темпы снижения ставки;

- бюджет. Бюджетная политика на трехлетнем горизонте будет более стимулирующей, чем ожидалось ранее. Сохранение первичного структурного дефицита бюджета до 2029 года может потребовать более жесткой денежно-кредитной политики, чем предполагается в базовом сценарии;

- другие риски. Также сохраняются проинфляционные риски, связанные с высокими инфляционными ожиданиями, длительным периодом роста зарплат темпами выше роста производительности труда, ухудшением перспектив мировой экономики и ростом ценового давления в мире на фоне геополитической напряженности.

Как снижение ключевой ставки влияет на деньги россиян

От снижения ключевой ставки первыми теряют вкладчики. Банки снижают ставки по депозитам на опережение, ориентируясь на ожидание дальнейшего смягчения. Средняя максимальная ставка по вкладам в десяти крупнейших банках уже опустилась к 12,9%, а ставки по годовым вкладам упали до 12%. Двузначная доходность по депозитам уходит и может упасть ниже 10% уже к концу года.

Кредиты по-прежнему остаются дорогими и снижение ставки на 25 базисных пунктов не изменит ситуации на кредитном рынке. Если вы планировали крупные покупки или рефинансирование действующих кредитов, то время выгодных предложений еще не наступило. Пока политика ЦБ остается более выгодной для «сберегателей» и выгоднее вкладывать деньги, а не брать их в долг.

В цикле снижения ключевой ставки инвесторам важно стремиться к фиксации текущей доходности на более длинный срок. Облигации выигрывают от снижения ставки сильнее других инструментов, но разные их типы ведут себя по-разному:

- среднесрочные ОФЗ и качественные корпоративные облигации со сроком 3–5 лет. На мой взгляд, сейчас это самое разумное соотношение риска и доходности. Они позволяют зафиксировать около 14—16% годовых на несколько лет вперед — то, чего вклады уже не предлагают. Фокусироваться стоит на облигациях с рейтингами АА и ААА;

- длинные ОФЗ позволяют зафиксировать доходность около 15% на срок до 15 лет, но подойдут только тем инвесторам, которые готовы к повышенной волатильности и удержанию бумаг на весь срок до погашения;

- облигации с плавающим купоном и фонды денежного рынка — хиты прошлого года. Их доходность привязана к ключевой ставке и будет таять вслед за ней. Парковать кэш на короткий срок в них все еще можно, но как инструмент «купил и забыл» под высокую ставку они работают уже не так эффективно.

Если нужно разместить деньги из подушки безопасности, то лучше сфокусироваться на банковских вкладах и здесь лучше выбирать годовые вклады, которые позволят зафиксировать ставку на более длинный срок.

Снижение ставки в целом позитивно для рынка акций: деньги дешевеют, дивидендные бумаги становятся привлекательнее депозитов, а у закредитованных компаний снижается стоимость обслуживания долга. Но замедление темпов снижения ставки сохраняет высокую доходность в инструментах с низким риском и снижает темпы притока капитала в акции. Так что в ближайшее время акции останутся под давлением.

Что в итоге

Банк России снизил ставку до 14,25% — на 25 базисных пунктов и это меньше, чем ожидал рынок. Инфляционные риски остаются повышенными и в такой ситуации нужно действовать осторожно. Однако цикл снижения ставки все-таки продолжается, несмотря на осторожность регулятора.

Инвесторам стоит использовать это и фиксировать повышенную доходность в облигациях — в надежных корпоративных или государственных облигациях можно зафиксировать доходность 14—16% на срок от 3 до 15 лет.

Следующее заседание пройдет 24 июля и это заседание станет опорным — на нем Банк России обновит прогноз по ключевой ставке, уровню инфляции и темпам экономического роста.