Московский рынок коммерческой недвижимости в 2026 году после рекордного роста 2024–начала 2025 годов входит в фазу стабилизации и умеренной коррекции.

Сдерживающими факторами выступают высокая ключевая ставка (снижена до 14,5% в апреле 2026 года), повышение НДС и охлаждение деловой активности. Тем не менее структурный дефицит качественных площадей поддерживает арендные ставки во всех ключевых сегментах, а инвестиционная активность сохраняется на высоком уровне - значительно выше докризисных показателей 2017–2021 годов.

Основные итоги I квартала 2026 года:

- Инвестиции в недвижимость России: 147–170 млрд руб. (по разным оценкам)

- Вакантность офисного рынка Москвы: 5,3–6,0% (классы Prime, A, B)

- Средняя ставка аренды офисов класса А: 34 291 руб./кв. м/год

- Вакантность складов: 6,1% (с учётом субаренды)

- Вакантность торговых центров: 5,6–5,7%

Макроэкономический контекст

Денежно-кредитная политика

Ключевая ставка Банка России остаётся главным ограничителем для рынка коммерческой недвижимости. 24 апреля 2026 года Банк России снизил ставку на 50 б.п. - до 14,50% годовых, анонсировав базовый сценарий её снижения до 14,0–14,5% в среднем за 2026 год и до 8,0–10,0% в 2027 году. Этот цикл смягчения - относительно позитивный сигнал для рынка, однако реальный перелом мы прогнозируем не ранее 2027 года.

Дорогое заёмное финансирование оказывает давление одновременно на несколько уровней: девелоперы сдерживают запуск новых проектов, арендаторы откладывают расширение площадей, а инвесторы требуют более высокую доходность при входе в сделки. Прогнозируемая инфляция в 5,1% и средняя ключевая ставка 14,1% за 2026 год формируют у корпоративных арендаторов модель осторожного потребления - с фокусом на оптимизацию затрат вместо расширения.

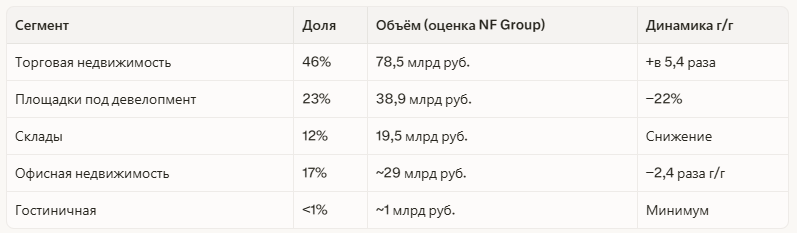

Структура инвестиций в недвижимость

По итогам I квартала 2026 года совокупный объём инвестиций в недвижимость России составил 169,5 млрд руб. по данным NF Group на 8% ниже рекорда I квартала 2025 года, но исторически второй результат с 2015 года. IBC Real Estate оценивает показатель в 140-147 млрд руб..

Прогноз на полный 2026 год по совокупным инвестициям в недвижимость: около 1 трлн руб. (NF Group), тогда как по коммерческой недвижимости отдельно - 650-700 млрд руб. (IBC Real Estate), 580 млрд.руб. (Делайновое.РФ / Neomaker.ru). IBC Real Estate прогнозирует падение на 31% к результату 2025 года.

Структура инвестиций в коммерческую недвижимость, I кв. 2026:

Ставки капитализации по сегментам (I кв. 2026, Делайновое.РФ / Neomaker.ru ): офисная - 11,5%, складская - 12%, торговая - 13%, гостиничная - 10%.

Офисная недвижимость

Предложение и новое строительство

Офисный рынок Москвы имеет рекордный всплеск нового строительства: во II квартале 2026 года был обновлён 12-летний рекорд ввода - за апрель–май введено 14 объектов общей площадью 315 тыс. кв. м (GLA). Около 45% этого объёма обеспечили корпоративные штаб-квартиры - офис «Яндекса» (110 тыс. кв. м) и здание А24 в «СберСити» (30 тыс. кв. м).

По итогам I квартала 2026 года введено 117–118 тыс. кв. м новых площадей (против 4,4 тыс. кв. м в I квартале 2025 года) - значительная часть составляют объекты, перенесённые с 2025 года. Прогноз на весь 2026 год по вводу расходится у консультантов:

- Nikoliers: 650 тыс. кв. м

- IBC Real Estate: 865 тыс. кв. м в 37 проектах

- CORE.XP: 1,3–1,4 млн кв. м (с учётом переносов с 2025 года)

В 2026–2028 годах суммарно планируется ввод 1,9 млн кв. м новых офисных площадей, при этом строительство смещается в зону между ТТК и МКАД. MR Group до конца 2026 года планирует вывести семь новых проектов общей площадью более 800 тыс. кв. м в Можайском, Даниловском, Беговом, Тверском районах и Лефортово.

К 2026 году рынок офисной недвижимости Москвы может достичь 22,1 млн кв. м качественных площадей.

Вакантность

По итогам I квартала 2026 года вакантность в классах Prime, A и B составила 5,3% (+0,7 п.п. г/г), по данным CMWP. IBC Real Estate фиксирует показатель на уровне 6,0%. Данные городского портала Москвы (1 апреля 2026): класс А — 8,4%, класс Б — 4,5%. К концу 2026 года CMWP прогнозирует рост вакантности до 7,1%, IBC Real Estate — до 7,3%, Делайновое.РФ / Neomaker.ru - до 7,5-8%.

Важная оговорка: около 30% свободных помещений экспонируется более года, что указывает на ограниченную ликвидность части предложения. Реальная ликвидная доля свободных площадей составляет лишь 3,7%.

Арендные ставки и цены продажи

Арендные ставки демонстрируют разнонаправленную динамику:

Средневзвешенная цена продажи в классах Prime, A, B составила 518 644–535 000 руб./кв. м (+20% г/г). За три года ставки аренды в классах А и В выросли на 45%, в сегменте Prime - на 89%. Восстановление деловой активности и стабилизация ставок прогнозируются не ранее 2027 года.

Спрос

По итогам I квартала 2026 года объём сделок с офисной недвижимостью снизился на 54% г/г - до 190 тыс. кв. м. Спрос вернулся к уровням кризисного периода 2020–2022 годов. По прогнозу CMWP, по итогам года спрос составит 1,3 млн кв. м; Nikoliers прогнозирует 1,48 млн кв. м (+10% г/г).

Структура спроса: 73% запланированного ввода строится на продажу, 14% - для аренды. Доля продаж в закрытых сделках I квартала составила 28%, при этом 81% сделок продажи - помещения до 500 кв. м. Ключевой драйвер текущего спроса - ротация арендаторов (переезд, оптимизация), а не расширение площадей.

Гибкие офисы и коворкинги

Сегмент сервисных офисов переживает перегрев: вакантность в коворкингах Москвы в мае 2026 года выросла до 16–20% (+11–12 п.п. г/г). Рост связан с рекордным вводом гибких офисов в I квартале (11,6 тыс. кв. м, в 5 раз выше г/г) на фоне падения спроса более чем на 50% г/г. При этом ставки аренды рабочего места продолжают расти: в мае 2026 года - 63 300 руб./место/мес. (+42% г/г); в центре столицы стоимость достигает 100 тыс. руб./место/мес..

Торговая недвижимость

Торговые центры

Рынок торговых центров Москвы в 2026 году характеризуется рекордно низким вводом новых площадей: в I квартале введено лишь 9,5 тыс. кв. м GBA и 6,2 тыс. кв. м GLA - минимум за 8 лет, на 90–92% ниже аналогичного периода 2025 года. По итогам I квартала 2026 года общий объём действующих торговых центров в Москве составляет 15,1 млн кв. м GBA и 7,8 млн кв. м GLA.

На весь 2026 год запланировано к вводу 16 ТЦ общей площадью 341,1 тыс. кв. м (в основном районного формата), фактический прогноз - 76–250 тыс. кв. м, что на 70% ниже 2025 года.

Вакантность в торговых центрах на уровне 5,6–5,7% (+0,1–0,4 п.п. к концу 2025 года). К концу 2026 года CMWP прогнозирует рост до 7,2%. Ставки аренды в торговой галерее ТЦ Москвы составляют около 180 тыс. руб./кв. м/год, для якорных арендаторов - около 50 тыс. руб./кв. м/год.

Главный тренд: торговые центры усиливают событийную составляющую и трансформируются в многофункциональные пространства для удержания трафика.

Стрит-ритейл

Уличная торговля остаётся самым устойчивым сегментом торговой недвижимости. По итогам 2025 года вакантность на 12 ключевых торговых улицах Москвы снизилась до 4,9–7,2% - исторический минимум, соответствующий уровню 2018 года. В 2026 году прогнозируется умеренный рост ставок аренды на 5-7%: с 4,3 тыс. до 4,5–4,6 тыс. руб./кв. м/мес..

Средняя ставка аренды для помещений 300–400 кв. м в центре Москвы составляет 2,3 млн руб./мес. Нижняя граница цен выросла на 15–23% - до 74 тыс. руб./кв. м/год. Качественное предложение на ключевых торговых улицах сохраняет дефицит, вакантность стабилизируется на уровне 4–6%.

Складская и индустриальная недвижимость

Классические склады

На складском рынке Московского региона продолжается коррекция после рекордного 2024 года. В I квартале 2026 года вакантность выросла до 6,1% с учётом субаренды (+1,8 п.п. к концу 2025 года). По итогам 2026 года прогнозируется дальнейший рост до 8,2–9%.

Средневзвешенная запрашиваемая ставка аренды на сухие склады класса А в I квартале 2026 года - 10 500 руб./кв. м/год (−4% к концу 2025 года). По прогнозам на конец 2026 года ставки снизятся до 9 000–10 000 руб./кв. м/год. Ставки падают уже 4 квартала подряд.

Давление на рынок оказывает рост нового строительства: в 2025 году ввод складов увеличился, что привело к появлению свободного предложения. Основные арендаторы - маркетплейсы и ритейлеры - оптимизируют складские портфели.

Light Industrial и Технопарки

Сегмент Light Industrial - наиболее динамично развивающийся на рынке коммерческой недвижимости Москвы:

- По итогам апреля 2026 года общее предложение LI в классах А и В в Московском регионе составило 1,04 млн кв. м

- По итогам 2026 года прогнозируется превышение 1,5 млн кв. м (рост в 1,5 раза г/г)

- Реалистичный прогноз ввода на 2026 год: 450–550 тыс. кв. м из заявленных 900 тыс. кв. м

- Средневзвешенная запрашиваемая ставка аренды - 13 100 руб./кв. м/год (−7,5% г/г)

- Цена продажи: 119 980 руб./кв. м (+1,2% г/г)

В 2026 году вакантность в сегменте LI может вырасти до 16–18% на фоне роста предложения, при этом показатель будет существенно различаться в зависимости от качества и расположения объекта.

Технопарки сохраняют статус наиболее дефицитного сегмента. В Москве функционируют 47 технопарков общей площадью 2,6 млн кв. м, доля свободных площадей в действующих объектах не превышает 0,2–1%. За 2023–2024 годы Правительство Москвы получило запросы на размещение более чем на 1,2 млн кв. м производственно-лабораторных площадей. Спрос сосредоточен в формате Light Industrial: 70% запросов - производственные помещения, 30% - офисные.

Статус технопарка даёт резидентам налоговые льготы и повышает доходность для девелопера на 3–4 п.п. IRR. До 2030 года Москва планирует запуск программы развития технологической инфраструктуры с инвестициями до 475 млрд руб..

Гостиничная недвижимость

Московский гостиничный рынок в 2026 году прибавит около 5% нового предложения - к открытию заявлены 6 объектов с совокупным номерным фондом свыше 1,1–1,2 тыс. номеров. Среди ключевых объектов: «Россия» 5* (148 номеров), ENZO 5* (130 номеров), White Sea 4* (218 номеров).

Общие доходы коллективных средств размещения в России в 2026 году, по прогнозам Nikoliers, вырастут на 10% - до 1,28 трлн руб.. Средняя стоимость ночи в московских отелях снизилась впервые за пять лет: в I квартале 2026 года - 10 100 руб./сутки (−1,6% г/г). Загрузка может сократиться на 1–2 п.п. на фоне стагнации туризма. Инвестиционная активность в сегменте минимальна: в I квартале 2026 года заключена лишь одна гостиничная сделка на 1 млрд руб..

Ключевые тренды и факторы влияния

Тренды 2026 года

- Стабилизация после роста. Рынок завершает цикл интенсивного роста 2023–2024 годов. Арендные ставки удерживаются на высоком уровне за счёт структурного дефицита, однако спрос охлаждается.

- Дорогие деньги как системный ограничитель. Высокая ключевая ставка одновременно сдерживает спрос арендаторов, девелоперскую активность и инвестиционный аппетит. Снижение до 8–10% ожидается лишь в 2027 году.

- Рекордный ввод офисов при падающем спросе. Разрыв между рекордным строительством (650–865 тыс. кв. м в 2026 году) и снижением спроса создаёт предпосылки для роста вакантности до 7–8% к концу года.

- Light Industrial — главный дефицитный сегмент. Структурный разрыв между спросом (совокупный потенциал — 3 млн кв. м) и предложением (1,5 млн кв. м к концу 2026 года) делает этот сегмент наиболее перспективным для девелоперов.

- Торговая недвижимость — лидер инвестиций. Смена структуры инвестиций: торговая недвижимость впервые с 2019 года вышла на первое место с долей 39–46% — во многом за счёт вынужденных продаж собственниками в условиях дорогого финансирования.

- Трансформация торговых форматов. Торговые центры второго эшелона испытывают давление: вакантность в среднем по стране достигла 18%, в слабых ТЦ — 25%. Успешные объекты переходят в модель МФК с усиленной развлекательной и сервисной составляющей.

- Частные инвесторы как новый класс покупателей. В I квартале 2026 года на частных инвесторов пришлось 52% всех сделок в коммерческой недвижимости, торговая недвижимость привлекла 74,1 млрд руб. (в 11 раз больше, чем годом ранее).

- Ротация, а не расширение. Корпоративный спрос на офисы определяется переездами и оптимизацией расходов. Компании пересматривают планы расширения в пользу повышения эффективности занимаемых площадей.

Сводная таблица показателей рынка

Прогнозы на 2026–2027 годы

Офисы. Восстановление деловой активности прогнозируется не ранее 2027 года. Объём сделок по итогам 2026 года - 1,3–1,48 млн кв. м. Рост вакантности продолжится до 7–8% на фоне рекордного ввода. Ставки в классе Prime устойчивы, в классах А и В возможна коррекция к концу года.

Торговля. Качественные ТЦ в ключевых локациях сохраняют устойчивость, стрит-ритейл продолжает рост. Основное давление - на ТЦ второго и третьего эшелона с высокой ротацией арендаторов.

Склады. Ставки аренды продолжат снижение - до 9 000–10 000 руб./кв. м/год к концу 2026 года. Восстановление возможно при снижении ключевой ставки и стабилизации спроса со стороны e-commerce.

Light Industrial и технопарки. Сегмент остаётся в фазе активного роста. Ввод в 2026 году - рекордный за всю историю формата. При условии реализации программы Правительства Москвы на 475 млрд руб. рынок к 2030 году может вырасти до 3,4–5,5 млн кв. м.

Инвестиции. Ожидаемый диапазон инвестиций в коммерческую недвижимость России по итогам 2026 года - 600–700 млрд руб. (или до 1 трлн руб. с учётом жилья и площадок под девелопмент). Средний размер сделки достиг 3,4 млрд руб. - что отражает концентрацию капитала в наиболее качественных активах.

Ключевой катализатор. Снижение ключевой ставки ЦБ до 8–10% в 2027 году станет главным триггером для восстановления корпоративного спроса, активизации нового строительства и роста инвестиционных транзакций.

Источник публикации - https://www.neomaker.ru/analyses/tpost/8iytx904h1-rinok-kommercheskoi-nedvizhimosti-moskvi

Делайновое.рф - Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф - специализированная экспертная консалтинговая компания, специализирующаяся на комплексных маркетинговых исследованиях, best use участков и разработке концепций объектов для девелоперов, собственников и инвесторов в сфере недвижимости. Жилье, коммерция, ТЦ и БЦ, индустриальная недвижимость, отели и рекреационные объекты.

Контакты:

Сайт: www.neomaker.ru Телефон: +7 (982) 638-01-11 Email: 79221100101@yandex.ru

Локации: Екатеринбург, Москва, Сочи

Алексей Коноплев