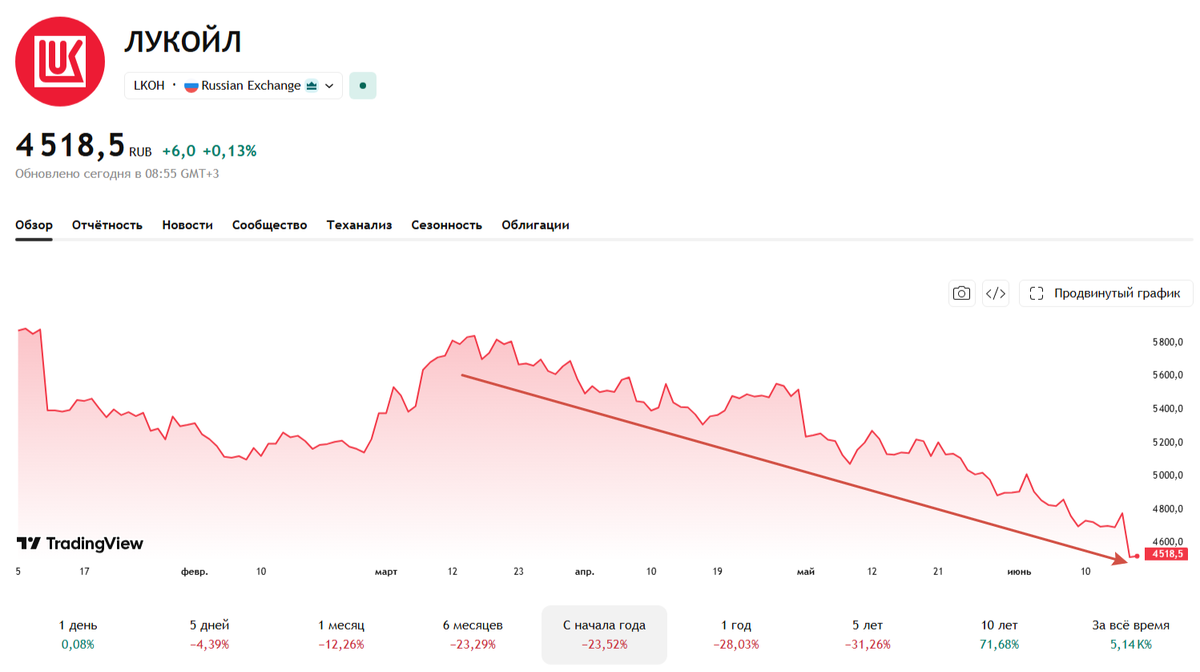

На российском рынке уже "посыпались" тяжеловесы. В последние дни и недели наблюдалось заметное падение акций Лукойла, Конкретно вчера оно было особенно сильным - за день акции потеряли более 5%, что для эмитента такого уровня невероятно много.

С начала года эти акции упали уже почти на 25%, их динамика в целом повторяет динамику индекса Мосбиржи: в затяжном падении они находятся с середины марта.

Причем тут важно, что нефтяной сектор в последние месяцы находился в относительно более выигрышной ситуации, чем рынок в целом - экспортные цены нефти в 2-3 раза превышали прежние, правда одновременно укрепился курс рубля (но не так сильно, как выросла цена нефти в долларах), и было очень много атак на инфраструктуру, снижающих добычу, переработку и экспорт.

Но все равно, как ни крути, во втором квартале нефтяные компании заработали больше, чем в первом, в том числе, и Лукойл. А вот акции их теперь упали ниже, чем они были в первом квартале, снова в том числе и Лукойл.

Падение на этой неделе, по-видимому, вызвано падением цен на нефть из-за заявлений о разрешения кризиса в Ормузском проливе. Хотя до конца он не разрешен, что лишний раз показывает - ценами на нефть движут спекулянты, срочные беспоставочные контракты (фьючерсы), а не реальные поставщики. Так или иначе, нефть упала ниже 80 долларов.

Однако в начале года она была 60 долларов, а акции Лукойла стоили заметно дороже.

Так или иначе, сейчас акции опустились до уровня трехгодичной давности - столько они в последний раз стоили весной 2023 года.

Отметку 4500, на которой они находятся сейчас, можно считать сильным техническим уровнем (это максимумы 2022 года после падения), следующий такой уровень - 4000, и если еще 3600 - это минимумы 2022 года. Отметил их на графике.

Для чего смотреть на уровни? На них смотрят трейдеры, занимающиеся спекуляциями, а рынок носит спекулятивный характер.

Перейдем к фундаменталу. Я много раз писал, что нефтяной сектор в целом выглядит сильно перепроданным, а Лукойл в нем - единственная акция (не считая специфического префа Сургутнефтегаза), которую можно сейчас вообще рассматривать для покупки. Почему? Потому что она по-прежнему пока продолжает показывать высокую дивдоходность, в 2-3 раза выше, чем у других компаний сектора. То есть, ее цена в соотношении с дивидендами наиболее интересна, среди прочих.

Также я обращал внимание, что даже эта акция, Лукойл, все равно выглядит перекупленной, но для нее это обычная ситуация - рынок слишком любит ее и потому ее цена практически никогда не опускается до "справедливой", тем более - ниже.

ДО кризиса в Ормузском проливе я писал, что справедливая цена Лукойла будет порядка 4000 рублей, НО акция вряд ли туда опустится, поэтому даже сам покупал ее заметно дороже (около 5 тыс. рублей на тот момент). И тогда она действительно, не опускалась даже до 4,8 тыс. А купленные мной акции уже принесли дивиденды 273 рубля.

При прежней (докризисной) ситуации, я бы и сейчас утверждал, что справедливая цена порядка 4000 рублей. Но из-за сильно подскочивших цен на нефть во втором квартале (по меньшей мере), думаю, что эта цена на данный момент уже выше, и находится как раз где-то в районе 4500 рублей.

Почему? Я ориентируюсь на дивидендную доходность. И полагаю, что из-за высоких цен на нефть во втором квартале дивиденды компании окажутся выше (возможно - существенно выше), чем было бы с прежними ценами.

Как я считаю, дивидендная доходность Лукойла не должна опускаться ниже 10%, по-хорошему должна получаться около 12% (таковой она была в последнее время). В свои ожидания я ранее закладывал дивидендные выплаты в 2026 году по 200 рублей 2 раза. Всего, соответственно, 400 рублей - 10% от 4000 рублей. Это было при упавших нефтяных ценах.

Сейчас, при выросших, думаю, что первая выплата будет, как минимум, в 1,5 раза выше (300 рублей), а может и еще выше, даже в районе 400 рублей. И тогда даже если вторая будет более низкой (200), то всего получится, по меньшей мере, 500 рублей - это 10% от 5000 рублей, а от 4500 рублей - более 11%, от 4000 рублей - 12,5%.

Отмечу, что вторую выплату за 2025 год я ожидал тоже 200 рублей, а по факту она оказалась заметно выше - 273 рубля. При том, что тогда компания попала под американские санкции, лишилась зарубежных активов, списала их с баланса, из-за чего в отчетности вообще отразился убыток, а цены на нефть были ну очень низкими. Но дивиденды при этом превысили ожидания!

Это говорит о том, что компания максимально старается поддерживать свою акционерную стоимость. Постоянно проводит байбэки и платит хорошие дивиденды. Это происходит в интересах главных акционеров, но миноритарные на этом тоже неплохо зарабатывают.

То есть, и в этом году дивиденды вполне могут оказаться выше моих ожиданий, я их стараюсь закладывать по минимуму.

Что еще говорит в пользу Лукойла? В отчетности за 1 квартал отражен почти четырехкратный скачок прибыли по РСБУ.

Это в 1 квартале с сильно упавшими ценами на нефть компания заработала около 2/3 всей годовой прибыли 2025 года. По российским стандартам отчетности. И это сейчас более показательно, чем ранее, когда в МСФО учитывались зарубежные активы, сейчас то их уже нет (точнее, они списаны, распродаются, пока не особо удачно).

Отчетность за 2 квартал получим более чем через месяц, но там вряд ли будет какой-то сильный обвал, скорее - наоборот. Цены то...

Так что дивиденды компания все еще может выплатить неплохие! Тем более, в соотношении с текущей ценой.

Поэтому для меня этот эмитент остается инвестиционно привлекательным, и я в июне активно покупал его на падении, и продолжу покупки, если будет падать сильнее.

За последние дни куплено 13 акций по средней цене 4623 рубля, средняя в портфеле опустилась на 3% до 5045 рублей (до этого была 5175 рублей), сейчас находятся в просадке около 11%. В портфеле этот эмитент сейчас занимает второе место с долей 4,7%, и есть еще много пространства, чтобы его докупать. Со снижением средней цены, тем более.

Для меня это ТОПовый эмитент, и я пользуюсь данным падением, чтобы нарастить его объемы и долю в портфеле. В планах делать покупки каждые 100 рублей падения.

Докуда допадает эта акция - я знать не могу - это решает рынок. Ни в чем нельзя быть уверенным. Я действую по принципу: есть цена, которую считаю приемлемой для себя - покупаю. Нет такой цены - не покупаю.

При этом понимаю, что падение может продолжиться по разным причинам:

- с рынком заодно;

- как следствие дальнейшего падения нефти;

- как следствие новых атак на инфраструктуру;

- как следствие новых санкций;

- из-за форс-мажоров вроде желания государства национализировать компанию.

Но в то же время в любой момент акции могут и развернуться вверх, тоже по разным причинам:

- из-за ослабления рубля (при дешевеющей нефти);

- из-за новостей о "геополитических" переговорах;

- из-за срыва сделки между США и Ираном.

Я никак не могу точно знать, как сложатся эти события (особенно - зависящие от конкретных людей), и что-то "обещать", как любят писать в комментариях. Для себя действую по заранее составленному плану покупок, и не вижу причин сейчас от него отступать.

В моем портфеле средняя цена этой акции намного лучше, чем у многих, потому что дорого я не покупаю. Просадка 11% не является для меня чем-то критическим. Тем более во время такого затяжного падения рынка в целом. Долю Лукойла в портфеле могу свободно наращивать до 6-7%, так что, запас для покупок еще большой.

Вот такие у меня мысли и действия по Лукойлу на данный момент. Не является инвестиционной рекомендацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.