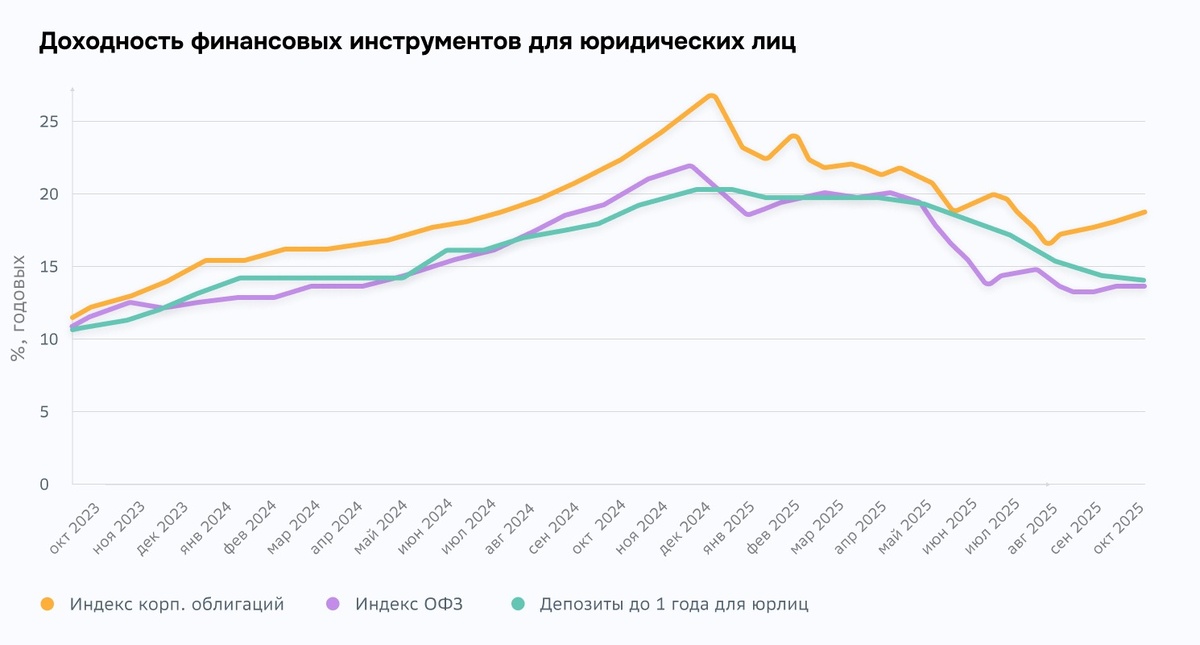

ОФЗ дают 14,9% — это мы уже разобрали. Но на рынке есть бумаги с доходностью 16, 18, а то и 22% годовых. Это корпоративные облигации — долг компаний вместо долга государства. Звучит заманчиво, но в чём подвох?

Давайте разберёмся, какие корпоративные облигации стоит рассматривать консервативному инвестору, а какие лучше обходить стороной.

Чем корпоративные облигации отличаются от ОФЗ

Главное отличие — надёжность. ОФЗ — это долг государства. Корпоративные облигации — это долг конкретной компании: Сбера, РЖД, ГТЛК, Почты России или даже небольшого застройщика.

Если компания обанкротится, вы можете потерять часть или все вложенные деньги. Поэтому за более высокий доход приходится платить риском.

Но не все корпоративные облигации одинаково рискованны. Есть бумаги с рейтингом AAA (такой же, как у государства) — их выпускают Сбер, Россети, РЖД. А есть бумаги с рейтингом BBB и ниже — их выпускают небольшие компании, и доходность там может достигать 20–40%.

Какие доходности прямо сейчас

Я прошелся по котировкам Московской биржи на 16 июня 2026 года. Вот что можно купить:

- Сбер Sb56R с рейтингом AAA — доходность 14,1%. Почти как ОФЗ, но чуть ниже. Смысла брать нет — ОФЗ надёжнее и дают больше.

- РЖД 1Р-53R с рейтингом AAA — доходность 15,3%. Уже интереснее. Компания торгуется с дисконтом — цена 89,6% от номинала. При снижении ставок цена вырастет.

- ГТЛК 2P-13 с рейтингом AA- — доходность 17,3%. Государственная лизинговая компания. Риск низкий, доходность на 2,4% выше ОФЗ.

- ПочтаР3P07 с рейтингом AA — доходность 18,3%. Долгие бумаги с погашением в 2036 году. Доходность почти на 3,5% выше длинных ОФЗ.

- Борец К1Р07 с рейтингом A- — доходность 19,3%. Нефтесервисная компания. Высокий купон, но и риск выше.

- ОДК 1Р01 с рейтингом A+ — доходность 17,3%. Объединённая двигателестроительная корпорация, входит в Ростех. По сути — государственная.

- Балтийский лизинг П19 с рейтингом AA- — доходность 20,1%. Лизинговая компания с хорошим рейтингом и высокой доходностью.

Как оценить риск

Самый простой способ — смотреть на кредитный рейтинг. В России присвоением рейтингов занимаются АКРА и Эксперт РА.

AAA — высшая категория. Риск дефолта минимальный. Такие бумаги дают 14–15%, что лишь немного выше ОФЗ.

AA — очень высокий уровень. Риск низкий. Доходность 15–18%. Сюда входят ГТЛК, Почта России, Россети.

A — высокий уровень. Риск умеренный. Доходность 16–20%. Примеры: Борец, ОДК, Брусника.

BBB — достаточный уровень. Риск заметный. Доходность 18–25% и выше.

Ниже BBB — это уже высокорискованные бумаги, которые называют ВДО (высокодоходные облигации). Там доходность может достигать 30–40%, но и риск дефолта очень высокий.

Какую стратегию выбрать консерватору

Если вы привыкли к вкладам и ОФЗ, но хотите добавить доходности, вот разумный подход.

Вместо ОФЗ можно взять облигации РЖД с рейтингом AAA и доходностью 15,3%. Разница с ОФЗ — 0,4%, а надёжность практически та же.

Для увеличения доходности можно добавить ГТЛК с рейтингом AA- и доходностью 17,3%. Или Почту России с AA и 18,3%.

Важно не класть все яйца в одну корзину. Купите 5–7 разных выпусков от разных эмитентов. Если одна компания попадёт в трудную ситуацию, остальные бумаги компенсируют потерю.

И никогда не гонитесь за максимальной доходностью. Если облигация дает 25% и выше — почти наверняка там высокий риск дефолта.

Что с налогами

Купонный доход по корпоративным облигациям облагается НДФЛ 13–15%. Но если вы держите бумаги на ИИС-3, доход до 30 млн рублей освобождается от налога.

Также есть льгота: если вы купили облигацию с дисконтом (ниже номинала) и держите её больше трех лет, разница между ценой покупки и номиналом не облагается налогом. Это актуально для бумаг РЖД 1Р-53R и многих других, которые сейчас торгуются ниже номинала.

Дисклеймер: Статья носит информационный характер и не является инвестиционной рекомендацией. Доходности и стоимость бумаг могут изменяться со временем. Уточняйте актуальные данные перед покупкой.

Вывод

Корпоративные облигации — хороший способ добавить 2–5% доходности к портфелю без критического увеличения риска. Главное — выбирать бумаги с рейтингом не ниже AA, диверсифицировать и не гнаться за доходностью выше 20%. Для консервативного инвестора оптимальная стратегия: основа в ОФЗ, дополнение из 3–5 корпоративных выпусков рейтингом AA–AAA.

А вы покупаете корпоративные облигации? Какие выпуски держите в портфеле? Делитесь в комментариях.