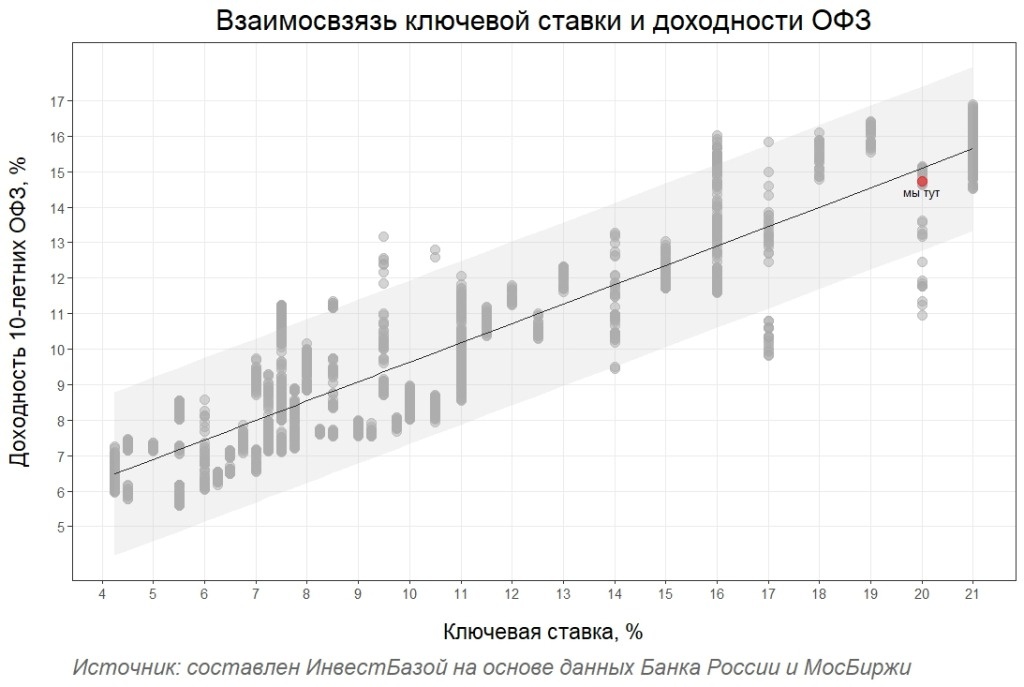

Ключевая ставка ЦБ — 14,5%. Лучшие вклады в топ-банках дают 13–14% годовых. Но есть инструмент, который надёжнее вклада и при этом даёт 14,9% без всяких акций и спецпредложений. Это ОФЗ — облигации федерального займа.

Почему об этом молчат в банках? Потому что банкам невыгодно, чтобы вы уносили деньги на биржу. Но если вы консервативный инвестор и привыкли доверять только самым надёжным инструментам — вам стоит хотя бы разобраться.

Что такое ОФЗ простыми словами

ОФЗ — это долговые расписки государства. Вы даёте государству в долг, а оно платит вам проценты (купон) и обещает вернуть номинал в дату погашения.

Главное отличие от вклада: в банке ваши деньги застрахованы АСВ на 1,4 млн рублей. А ОФЗ — это прямой долг государства. Если банк лопнет, АСВ выплатит до 1,4 млн. Если государство не заплатит по ОФЗ — это дефолт. За всю историю современной России дефолт был лишь однажды — в 1998 году. С тех пор государство ни разу не подводило держателей ОФЗ.

По надежности ОФЗ стоит на одной ступени с вкладами в госбанках. А по доходности — часто их обгоняет.

Что происходит с доходностью ОФЗ прямо сейчас

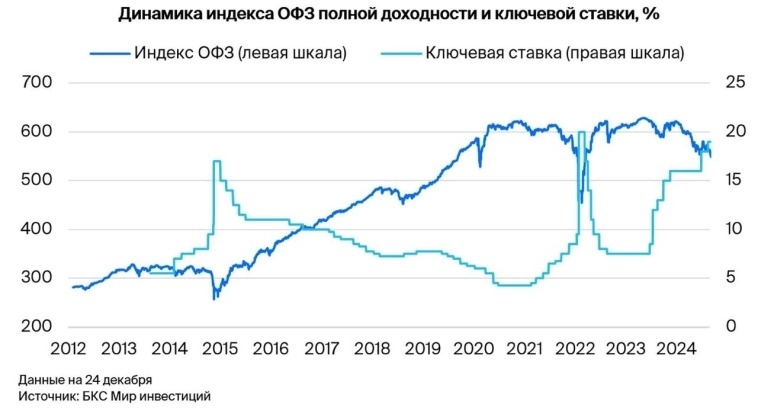

Из-за высокой ключевой ставки новые ОФЗ размещаются под высокий процент, а старые выпуски, выпущенные под более низкий купон, падают в цене. Это создает уникальную ситуацию: текущая доходность длинных ОФЗ взлетела до 14,9%.

Вот несколько бумаг, которые можно купить прямо сейчас.

- ОФЗ 26247 с погашением в 2039 году — ее доходность 14,9%. Купон 61,08 рубля выплачивается два раза в год. Цена ниже номинала — 87,5%, поэтому вы покупаете её с дисконтом.

- ОФЗ 26248 с погашением в 2040 году — тоже дает 14,9%. Купон такой же, 61,08 рубля, а цена ещё ниже — 87,3%. До погашения осталось 14 лет.

- ОФЗ 26254 с погашением в 2040 году — доходность 14,9%, купон уже 64,82 рубля, цена 91,7%.

- ОФЗ 26250 с погашением в 2037 году — 14,9% доходности, купон 59,84 рубля, цена 87,1%. До погашения 11 лет.

Даже среднесрочные ОФЗ выглядят привлекательно: ОФЗ 26237 с погашением в 2029 году даёт 13,6% при цене 85,5% от номинала.

Почему ОФЗ выгоднее вклада

Первая причина очевидна: доходность 14,9% против 13–14% по вкладам. Разница в 1–2 процентных пункта на сумме в 1 млн рублей за год даёт 10–20 тысяч рублей дополнительного дохода.

Вторая причина: купон платится каждые полгода, и его можно сразу реинвестировать — эффект сложного процента работает на вас. По вкладу проценты обычно капитализируются раз в месяц, но вы не можете их снять без потери ставки.

Третья причина — самая интересная. Если Центробанк начнёт снижать ключевую ставку, цены на длинные ОФЗ вырастут. Вы сможете продать их дороже, чем купили, и заработать не только на купонах, но и на росте цены. По вкладу такого не будет — вы просто получите свои проценты и всё.

Представьте: вы покупаете ОФЗ 26247 за 87,5% от номинала, а через два года ставка снижается, цена растёт до 95% — вы получаете дополнительно 7,5% дохода к купонной доходности.

Какой риск

Главный риск — рост ключевой ставки. Если ЦБ поднимет ставку ещё выше, цены на ОФЗ упадут ещё сильнее. Если вам срочно понадобятся деньги и придётся продавать ОФЗ досрочно, вы можете получить убыток.

Но есть важный нюанс: если держать ОФЗ до погашения, вы получите всю заложенную доходность — 14,9% годовых. Вне зависимости от того, что происходит с ценой в моменте.

Вклад в этом смысле проще: вы точно знаете, что получите в конце срока. Но и доходность по вкладу фиксированная — вы не заработаете больше, даже если ставки вырастут.

Поэтому стратегия для консерватора может выглядеть так: часть денег держать на вкладах на случай срочных нужд, а часть — в длинных ОФЗ для максимальной доходности на горизонте 3–5 лет.

Как купить ОФЗ

Вам понадобится брокерский счёт. Его можно открыть в любом крупном брокере — Тинькофф, Сбер, ВТБ, БКС, Альфа. Процедура занимает 5–10 минут, как открытие вклада.

После открытия счёта вы пополняете его и покупаете ОФЗ через торговый терминал. Если вы на ИИС-3, то получаете ещё и налоговый вычет — до 60 000 рублей в год возврата от государства.

Купонный доход облагается налогом 13–15%, но на ИИС-3 от налога освобождается доход до 30 млн рублей. Ещё один плюс в пользу ОФЗ.

Важно: не путайте ОФЗ с корпоративными облигациями. ОФЗ — это суверенный долг, самый надёжный инструмент на рынке. Корпоративные облигации могут давать 16–18%, но там выше риск.

Дисклеймер: Статья носит информационный характер и не является инвестиционной рекомендацией. Доходности и стоимость бумаг могут изменяться со временем. Уточняйте актуальные данные перед покупкой.

Вывод

Сейчас — один из лучших моментов за последние годы, чтобы купить длинные ОФЗ. Доходность выше вкладов, надёжность на уровне государства, плюс потенциал роста цены при снижении ставки. Для консервативного инвестора ОФЗ сейчас интереснее любого депозита.

А вы держите ОФЗ в портфеле или только вклады? Напишите в комментариях, какой инструмент для вас надежнее. Подписывайтесь на канал, чтобы не пропускать разборы.