Российский рынок первичной недвижимости продолжает охлаждаться. Продажи жилья снижаются в годовом выражении четвертый месяц подряд, что постепенно меняет баланс сил в отрасли и заставляет аналитиков дом,рф обращать внимание на растущие риски в портфелях девелоперов.

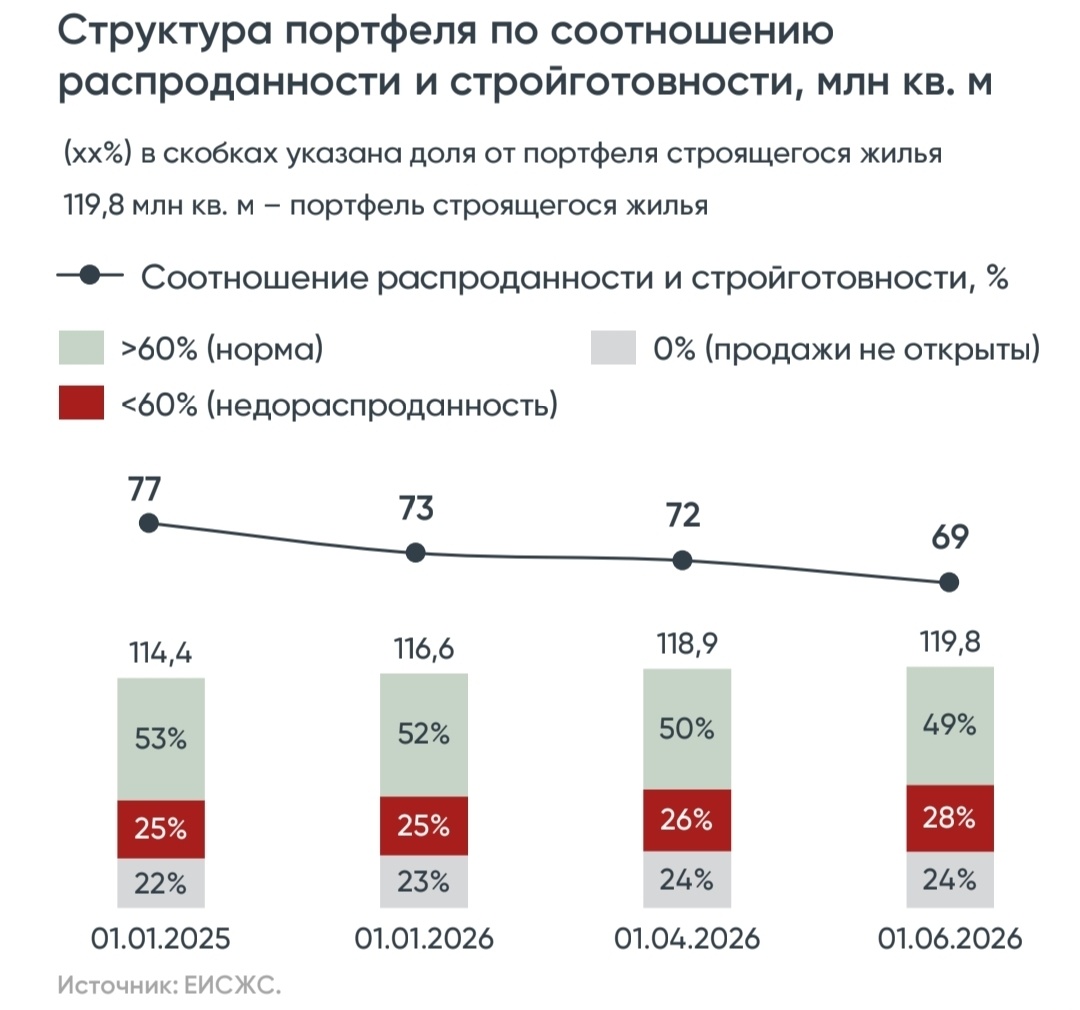

На этом фоне ключевые индикаторы устойчивости рынка демонстрируют негативную динамику. Соотношение распроданности и стройготовности смещается к нижней границе сбалансированного диапазона 60–80%. В апреле показатель составлял 71%, а в мае опустился до 69%. Это сигнализирует о том, что текущий низкий уровень продаж больше не позволяет поддерживать наполнение эскроу-счетов на комфортном уровне.

Слабый спрос затрагивает всё большую часть портфеля строящегося жилья. Если на начало года на проекты, где распроданность с учётом стадии строительства ниже 60%, приходилось 25% всего строящегося жилья, то теперь их доля достигла уже 28%. Проблемы из-за отставания темпов продаж от скорости возведения домов становятся ощутимыми почти для трети всего текущего строительства, а срок реализации непроданного строящегося жилья вырос с 3,1 лет на начало года до 3,2 лет на начало июня.

Одновременно с этим объемы нового строительства остаются несоразмерными спросу в большинстве регионов. Уже в 52 субъектах Российской Федерации объём нового предложения слишком велик относительно текущих продаж, что создает предпосылки для дальнейшего затоваривания.

Майские результаты подтвердили слабость рынка. Продажи жилья в новостройках замедлились до 1,5 млн кв. м, что на 10% ниже в годовом выражении. Для сравнения, в феврале-апреле ежемесячно продавалось 1,6–1,7 млн кв. м. Более низкие значения продаж в последний раз фиксировались лишь в январе 2025 года на фоне запредельно высокой ключевой ставки в 21% и сезонного снижения спроса в начале года. Объем поступлений в строительную отрасль в мае составил 312 млрд руб., сократившись на 4% г/г.

Наиболее болезненно падение спроса ощущается в крупнейших мегаполисах. Спрос в мае сократился в 8 из топ-10 субъектов по портфелю строящегося жилья, наиболее сильно просев в Санкт-Петербурге (-37% г/г) и Москве (-28% г/г). Суммарно по топ-10 регионам продажи упали на 15% г/г до 727 тыс. кв. м.

В то же время периферия демонстрирует большую устойчивость. В регионах вне топ-10 сокращение значительно меньше, чем в среднем по стране и по крупнейшим субъектам: продажи здесь упали всего на 4% в годовом выражении, составив 750 тыс. кв. м. Более того, в 35 субъектах, не входящих в топ-10, продажи даже ускорились, в том числе в Воронежской области (+19% г/г), Нижегородской области (+10% г/г) и Красноярском крае (+7% г/г).

Очевидно, что подняв ипотечную ставку по семейной ипотеке для семей с одним ребёнком продажи у застройщиков снизятся ещё больше.

P.S.

Меня обвиняют в алармизме и я могу понять инвесторов в бетон, которым неприятно слышать, что мир не такой, как обещали в отделе продаж застройщика.

Я делюсь своими наблюдениями, которые в последний месяц стали официально признаваться чиновниками.