Среда, 25 июня, стала днем, когда крупнейший банк страны наконец отреагировал на снижение ключевой ставки. Сбербанк объявил о снижении ставок по рыночной ипотеке, а аналитики зафиксировали исторический перелом: доля новостроек в ипотечных сделках впервые за два года упала ниже 50%. Разбираем главные события, которые меняют правила игры для покупателей.

Сбер снижает ставки: сигнал для всего рынка

Главная новость дня — Сбербанк с 26 июня снижает ставки по рыночной ипотеке на 0,3–0,5 процентных пункта -2-9. Размер снижения зависит от первоначального взноса:

· При взносе от 20,1% до 30% — снижение на 0,5 п.п.

· При взносе от 50,1% — снижение на 0,3 п.п. -2-11

После изменений минимальные ставки по программам без господдержки составят:

· Новостройки — от 15,2%

· Вторичное жилье — от 15,5%

· Строительство дома — от 16,9% -9-11

Важно: Это не просто техническое решение. Сбер — крупнейший ипотечный игрок, и его действия формируют рыночный тренд. Другие банки, скорее всего, последуют примеру.

Решение стало прямым откликом на снижение ключевой ставки ЦБ до 14,25% на прошлой неделе -2. И хотя 15,2% все еще далеки от «комфортных» 10–12%, это уверенный сигнал: рыночная ипотека постепенно возвращается.

Исторический перелом: вторичка обогнала новостройки

Главный структурный сдвиг зафиксировали в «Домклик» Сбербанка. В мае 2026 года доля новостроек в общем объеме ипотечных выдач впервые за два года опустилась ниже 50% -1-7.

Еще в 2025 году доля льготных программ (которые в основном работают на первичку) стабильно держалась на уровне 70–80%, а в отдельные месяцы превышала 80% -1-7. Однако с февраля 2026 года началось отчетливое снижение доли господдержки, и сейчас она составляет около 60% -7-12.

Что это значит для покупателей? Рынок возвращается к более сбалансированной модели, где вторичное жилье перестает быть «золушкой». На фоне снижения ключевой ставки интерес к готовым квартирам растет, а цены на «свежую» вторичку (дома не старше 10 лет) за год выросли на 14–15%, тогда как новостройки подорожали только на 9,3% -1-7.

Цены на новостройки: кто дешевеет, кто дорожает

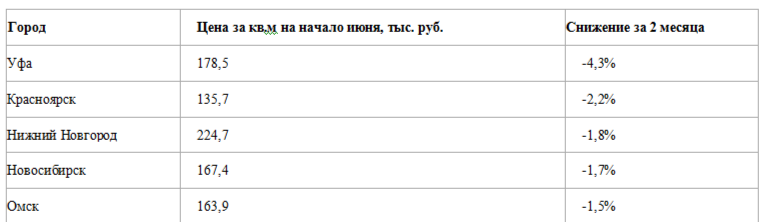

Рынок первичного жилья продолжает демонстрировать разнонаправленную динамику. По данным «Этажей», во втором квартале 2026 года новостройки подешевели в шести мегаполисах -8:

Город

Цена за кв.м на начало июня, тыс. руб.

Снижение за 2 месяца

В то же время в 11 мегаполисах цены продолжают расти -8. Лидеры роста:

· Екатеринбург — +5,3% (до 178,6 тыс. руб.)

· Санкт-Петербург — +5,2% (до 251 тыс. руб.)

· Самара — +5,2% (до 142,9 тыс. руб.)

В Москве, где первичное жилье самое дорогое среди миллионников, новостройки за апрель-май подорожали на 3,5%, до 364,5 тыс. руб. за кв. м -8.

Исполнительный директор «Этажей» Юлия Бочарникова объясняет эту нестабильность: девелоперы «прощупывают» спрос, а рынок трансформируется под меняющиеся условия -8. Многие застройщики понимают: новые ограничения «Семейной ипотеки» с 1 июля могут снизить спрос на первичку еще на 10–15% -8.

Льготная ипотека: кредиты дорожают, выдач становится меньше

Объединенное Кредитное Бюро опубликовало тревожную статистику по льготной ипотеке. Средняя сумма льготного кредита достигла рекордных 6,01 млн рублей, при этом количество выданных займов в мае сократилось на 27% по сравнению с прошлым годом -10.

Рынок перешел в режим «дорогой ипотеки»: сделок становится меньше, но каждая из них обходится заемщикам и банкам дороже -10. Всего в мае банки оформили 29 280 льготных ипотек — это на 13% меньше, чем в апреле -10.

При этом за пять месяцев 2026 года объем выдачи в количественном выражении вырос на 6% по сравнению с аналогичным периодом прошлого года — россияне оформили 177 100 льготных кредитов на сумму 1,04 трлн рублей -10. Это подтверждает, что спрос на господдержку сохраняется, но рынок адаптируется к новым условиям.

Изменения «Семейной ипотеки»: решение еще не принято

Директор департамента «Домклик» Алексей Лейпи успокоил рынок: окончательное решение об изменениях в «Семейной ипотеке» пока не принято -12. Правительство рассматривает разные сценарии:

· Оптимистичный — спрос снизится на 10%

· Пессимистичный — спрос упадет на 20% -12

При этом Лейпи подтвердил главный тренд: соотношение льготной и рыночной ипотеки в Сбере уже изменилось с 80/20 до 60/40, и в ближайшие месяцы может стать 50/50 -12. По его словам, правительство нацелено именно на сбалансирование долей базовой и льготной ипотеки на рынке -12.

Рынок загородного жилья: продажи упали в 2–3 раза

Отдельная история — загородный рынок. По данным Федерации ИЖС, ввод индивидуальных домов в этом году на треть ниже, чем в прошлом, а продажи в первом квартале упали в 2–3 раза -5.

Причина — дорогая ипотека. Ипотечный платеж на средний дом сейчас составляет около 200 тыс. рублей в месяц, что недоступно для среднестатистического жителя страны -5. 55% опрошенных экспертов отметили падение продаж в эконом-сегменте в два и более раза -5.

Интересный тренд: люди перестали стремиться к большим домам и выбирают рациональность. Появляются проекты микродомов в 15–20 квадратных метров, а 80% покупателей сегодня хотят одноэтажный дом (еще несколько лет назад половина выбирала двухэтажный) -5.

Эксперты прогнозируют: к концу года будут «заморожены» 10–15 проектов новых поселков -5. При этом на рынке сейчас время покупателя — в массовом сегменте можно торговаться и выбирать лучшие лоты без спешки -5.

Резюме

25 июня 2026 года стал днем, когда крупнейший банк страны дал сигнал рынку: ипотека дешевеет. Сбер снижает ставки до 15,2–15,5%, а доля вторички в ипотечных сделках впервые за два года превысила 50% .

Для покупателей это означает:

1. Рыночная ипотека оживает. Ставки снижаются, и этот процесс продолжится вслед за ключевой ставкой

2. Вторичка становится все более привлекательной. Разрыв в цене с новостройками сокращается, а «свежая» вторичка дорожает быстрее первички

3. Новостройки в регионах начинают дешеветь. В шести мегаполисах цены уже пошли вниз — это шанс для покупателей

4. Загородный рынок — время торговаться. Продажи упали в разы, и продавцы готовы уступать

5. С 1 июля «Семейная ипотека» изменится. Решение пока не принято, но готовьтесь к ужесточению условий

Рынок перестраивается, и в моменты смены трендов часто рождаются лучшие сделки. Внимательно следите за ситуацией — и не бойтесь торговаться!

ВОЗМОЖНО ВАМ БУДЕТ ИНТЕРЕСНО:

---

статья Рынок недвижимости 24 июня 2026: новая эпоха для «Семейной ипотеки» и возвращение к норме

---

---

В МАКС я публикуюсь чаще, не пропустите самое интересное.

👉 Подписывайтесь на мой канал МАКС