Среда, 24 июня, стала днем, когда будущее рынка недвижимости обрело более четкие очертания. Пока аналитики опубликовали конкретные прогнозы падения спроса на новостройки, власти раскрыли детали жестких изменений в «Семейной ипотеке», которые вступят в силу уже через неделю. Рынок готовится к тектоническим сдвигам, и в этой турбулентности появляются новые ориентиры для покупателей.

Прогноз на 2026 год: новостройки просядут на 10%, вторичка вырастет на 5%

Аналитики «Циан» обнародовали прогноз, который многие ожидали, но который все равно звучит как холодный душ. По итогам 2026 года число сделок с новостройками может сократиться примерно на 10% -1-7.

Основные причины падения:

· Изменение условий «Семейной ипотеки» с 1 июля. Этот фактор окажет максимальное давление на спрос -1.

· Замедление темпов снижения ключевой ставки. Доля сделок с рыночной ипотекой к концу года может не превысить 35–40% -1-7.

Парадокс цен: несмотря на падение спроса, цены на первичное жилье вырастут на 12% -1-7. Почему? Во-первых, из-за общей инфляции. Во-вторых, на рынке растет доля более дорогих проектов, что «среднебольнично» повышает цифры. При этом предложение новостроек увеличится еще на 10% за счет выхода накопленных запасов застройщиков -1-7.

Ситуация на вторичном рынке — зеркальная: число сделок вырастет на 5% благодаря постепенному удешевлению ипотеки и перетоку покупателей с первички. Предложение здесь сократится на 10%, а цены поднимутся на 8% -7.

Ключевой вывод: рынок окончательно переходит от модели «дефицит» к «конкуренция», и вторичка становится главным бенефициаром этого сдвига.

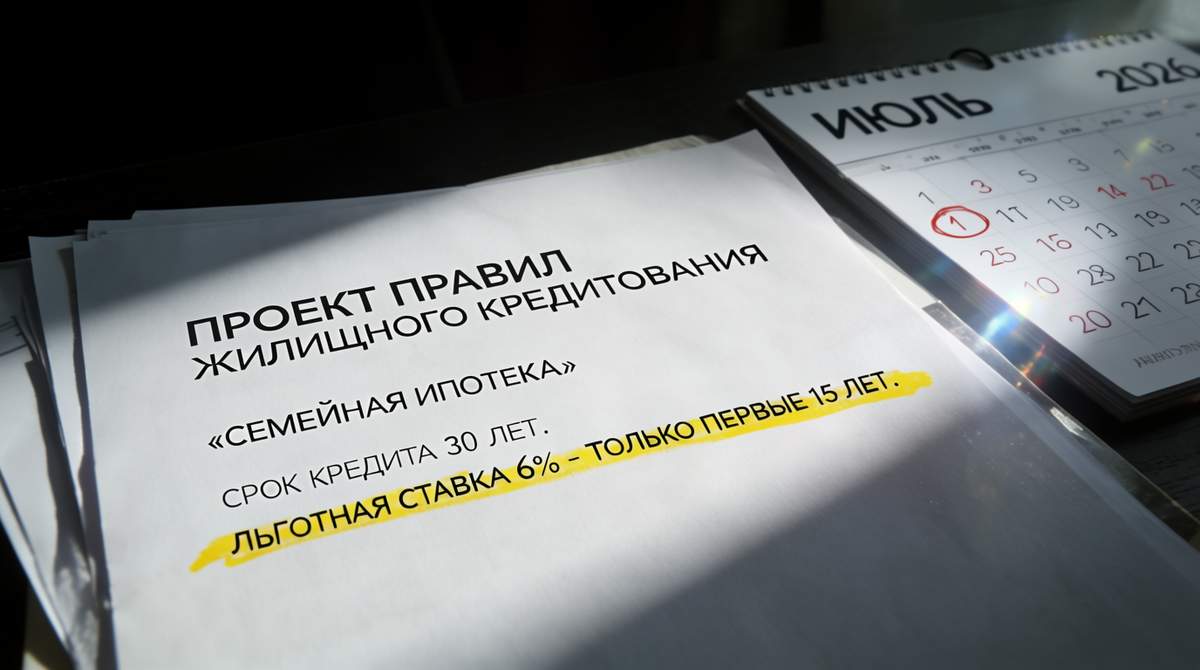

Новый удар по «Семейной ипотеке»: льготный срок сократят вдвое

Но это еще не все. Сегодня в СМИ появился проект новых правил, который может кардинально изменить экономику «Семейной ипотеки» для будущих заемщиков -9-10.

Главное нововведение: льготная ставка 6% будет действовать только первые 15 лет кредита, а не все 30, как сейчас -9-10. По истечении этого срока ипотеку планируется перевести на рыночные условия. Ставка будет рассчитываться по формуле «ключевая ставка + 2 п.п.» для квартир и «ключевая ставка + 2,5 п.п.» для ИЖС -9-10.

Что это значит на практике? Если предположить, что через 15 лет ключевая ставка вернется к нейтральному уровню 7,5–8%, то ежемесячный платеж резко вырастет, так как ставка подскочит до 9,5–10% -9. Риелтор Константин Барсуков уже назвал это потенциальным «убийством» программы для Москвы и Петербурга -12.

Другие ужесточения:

· Снижение компенсации банкам. С 1 июля возмещение недополученных доходов банкам урежут почти вдвое — с «ключевая + 3,5%» до «ключевая + 2%» -9-10. Это может привести к ужесточению требований к заемщикам и снижению одобряемости.

· Обязательная регистрация. Заемщики должны будут зарегистрироваться по месту жительства в течение 271 дня после оформления ипотеки, иначе ставку повысят -9.

· Дифференциация по регионам. В Москве и Петербурге условия могут быть существенно жестче, чем в регионах -10-12.

Новые правила, как ожидается, затронут кредиты, оформленные с 1 июля 2026 года -10.

Май 2026: рынок возвращается к «докризисной» норме

Цифры ЦБ за май, опубликованные сегодня, подтверждают, что рынок перестраивается. Объем выдач ипотеки в мае сократился на 9% (до 328 млрд рублей), а доля льготных программ упала до 55% — для сравнения, в среднем за 2025 год она составляла 82% -11.

«В 2020–2021 годах средний уровень ипотеки на первичном рынке исторически держался на отметке 26%. Поэтому утверждение о катастрофичности майских 22% как минимум спорно», — пояснил член Российской гильдии риелторов Константин Барсуков -2. По его словам, текущие значения возвращаются в рамки обычной рыночной динамики -2.

Ключевое наблюдение: рыночная ипотека постепенно оживает. Ее выдачи в мае составили 148 млрд рублей, а средняя ставка по рыночным кредитам снизилась до 17,7% с 18,6% в апреле -11.

Региональный срез: «зеленые», «желтые» и «красные» зоны

Исследование bnMAP.pro показало, что на первичном рынке сроки реализации квартир различаются почти вдвое -4.

· «Зеленая зона» (быстрые продажи, 1,4–1,9 года): Ростов-на-Дону, Нижний Новгород, Московская область, Санкт-Петербург, Москва. Здесь высокая оборачиваемость, застройщики активны, а выбор для покупателя ограничен -4.

· «Желтая зона» (равновесие, 2,2–2,9 года): Новосибирск, Пермь, Челябинск, Тюмень, Воронеж, Уфа, Краснодар, Екатеринбург, Казань. У покупателей есть время на размышления -4.

· «Красная зона» (риск затоваривания, более 3 лет): Красноярск, Крым, Владивосток. Здесь предложение опережает спрос, и покупатели могут рассчитывать на серьезные скидки, но нужно внимательно оценивать ликвидность конкретного проекта -4.

Замедление роста на рынке загородного жилья

Даже рынок частных домов, долгое время считавшийся «убежищем», теряет темпы. За первое полугодие 2026 года средняя стоимость частного дома в России выросла всего на 1,7% — до 7,63 млн рублей. Для сравнения: за аналогичный период 2025 года рост был 2,8% -5-8. В некоторых регионах, например в Тульской области, рост и вовсе остановился (+0,3%) -8.

Резюме

24 июня 2026 года окончательно оформился новый вектор развития рынка:

1. «Семейная ипотека» меняется кардинально. С 1 июля льготный период сократят до 15 лет, условия для банков ужесточат. Это может существенно охладить спрос на первичку -9-10.

2. Прогноз на год: первичка падает, вторичка растет. Новостройки ждет снижение сделок на 10%, а вторичный рынок, наоборот, прибавит 5% -1-7.

3. Рынок возвращается к «норме». Доля льготной ипотеки снижается, а рыночной — растет, хотя ставки все еще высоки (17,7%) -11.

Для покупателей это означает: если вы планируете покупку по «Семейной ипотеке», у вас есть буквально несколько дней, чтобы оформить сделку на старых условиях. После 1 июля правила игры изменятся, и, возможно, не в вашу пользу. Вторичный рынок становится все более привлекательной альтернативой, и, вероятно, именно там в ближайшие годы будут заключаться основные сделки.

---

ВОЗМОЖНО ВАМ БУДЕТ ИНТЕРЕСНО:

---

---

статья Рынок недвижимости 22 июня 2026: Цены замерли: эпоха роста закончилась

---

В МАКС я публикуюсь чаще, не пропустите самое интересное.

👉 Подписывайтесь на мой канал МАКС