За первые 5 месяцев 2026 года розничные цены на автозапчасти в РФ продолжили рост в среднем на 4-8% за квартал, несмотря на заметное снижение оптовой стоимости комплектующих. Сильнее всего подорожали элементы автомобильной оптики, сложные детали подвески и расходники для регулярного технического обслуживания. Однако это «средняя температура по больнице», попробуем разобраться более детально, что и почему происходит с ценами на автокомпоненты.

Ушедшее десятилетие: попытки импортозамещения

За последние годы российский рынок автокомпонентов претерпел значительные изменения. Еще в 2015 году фиксировалось заметное преобладание импортных запчастей, доля которых в зависимости от товарной категории и бренда автомобилей достигала впечатляющих 40-60-100%.

Явная импортозависимость отечественного рынка сохранялась до шоков 2022 года. По данным на 2021 год, ключевыми партнерами по импорту автокомпонентов в Россию были: Китай (18,4%), Южная Корея (14,4%), Япония (13,7%), Германия (13,6%), США (5,3%), Чехия (4,6%). За исключением КНР, все названные страны приняли участие в санкционной политике в 2022 году.

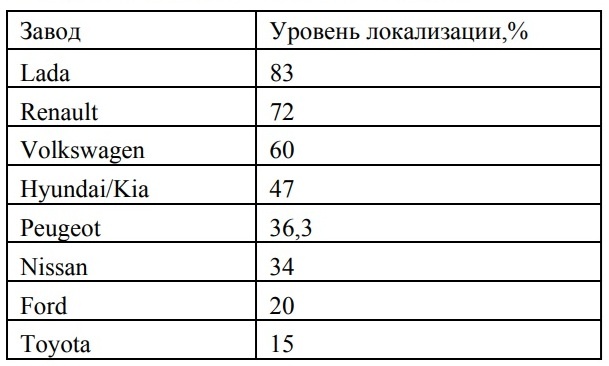

Большинство построенных в России за последние годы предприятий по выпуску автокомпонентов также до 2022 года принадлежали иностранным компаниям. Уровень локализации первичных компонентов для автомобилей российской сборки зависел от условий конкретных соглашений о промышленной сборке и колебался от 15 до 80%. Импортозамещение осуществлялось в основном за счет создания совместных предприятий (СП) с иностранными компаниями и привлечения их технологий.

При этом компоненты, выпускавшиеся в России, нередко имели в своем составе до 40-60% импортных комплектующих. А значит, колебания валютных курсов неизбежно влияли на стоимость произведенных автокомпонентов. Иначе говоря, при низком курсе рубля импортозамещение в таких условиях не приносило существенной ценовой выгоды.

К началу 2020-х годов вопрос импортозамещения приобрел критический характер. Согласно Приказу Минпромторга РФ №2468 от 6 июля 2021 года был разработан план мероприятий по импортозамещению в отечественном автопроме на период до 2024 года и выпущен перечень рекомендуемых к импортозамещению комплектующих и запчастей. А согласно Стратегии развития автопрома, утвержденной правительством в декабре 2022 года, планировалось достичь уровня локализации в 55% уже к концу 2024 года.

Однако по итогам даже 2025 года, по данным ФГУП «НАМИ», медианный уровень локализации собранных в России легковых автомобилей не превысил 33%. Из 742 позиций критической номенклатуры, определенной в 2022 году, несмотря на государственные инвестиции (включая средства ФРП – Фонда развития промышленности), к началу 2025 года российскими поставщиками были закрыты только 326. Отечественные производители столкнулись с серьезными трудностями при освоении ранее не выпускавшихся электронных модулей, блоков управления и технологически сложных узлов.

Движение в будущее: локализация сегодня

На сегодня общепризнано, что расширение и углубление локализации производства автокомпонентов в России – это один из ключевых драйверов трансформации рынка. Однако этот процесс идет неравномерно и оказывает неоднозначное влияние на цены. По отдельным товарным категориям российским производителям автокомпонентов удалось не только закрыть потребности крупных конвейеров, но и обеспечить необходимыми запчастями вторичный рынок:

● Стекла, аккумуляторы, колесные диски и шины.

● Радиаторы охлаждения ДВС и кондиционера, воздушные и салонные фильтры, технические жидкости и моторные масла.

● Элементы салона (сиденья, обшивка руля, пластиковые детали) и штампованные кузовные детали и др.

Согласно приоритетам Минпромторга РФ, активно развиваются проекты по локализации ДВС, АКПП, тормозных дисков и колодок, систем рулевого управления и сцеплений. Здесь высока зависимость от импортного сырья, подшипников или станков, но сборка самих агрегатов уже ведется в России. Например, на предприятиях НПК АВТОПРИБОР во Владимире собираются такие сложные узлы, как электродвигатели для вентилятора отопителя и моторедукторы для системы стеклоочистки, а в Тольятти – генераторы, HVAC-блоки, комплекты сцепления и др.

Влияние локализации на динамику цен

Локализация является главным инструментом стабилизации цен на базовые детали (моторедукторы, генераторы, системы стеклоочистки, аккумуляторы, радиаторы, комплекты сцепления и др.). Закупка комплектующих и производство в рублях позволяет российским брендам избегать резких ценовых скачков. Благодаря этому, в 2025-2026 годах отечественные запчасти дорожали значительно медленнее импортных (в пределах 15-20% против 40-80% на импорт).

С другой стороны, нужно понимать, что сама по себе локализация не всегда гарантирует дешевизну. Например, отечественным производителям тормозных колодок, сцеплений и радиаторов приходится закупать импортные присадки, полимеры, качественные фрикционные смеси и микроэлектронику. Колебания курса валют напрямую транслируются в себестоимость локализованного компонента. Кроме того, запуск сложных производств «с нуля» (как в случае с электронными платами или точной штамповкой) требует масштабных инвестиций, которые временно увеличивают себестоимость готовой детали по сравнению с массовым аналогом.

Проблемы параллельного импорта

Не обошлось без трудностей и в сегменте импортных автокомпонентов. Постоянный спрос на гарантийный ремонт, а также трудности с логистикой являются основными факторами повышения стоимости оригинальных комплектующих. Чтобы не допустить ощутимого дефицита на внутреннем рынке был активизирован параллельный импорт.

В настоящее время на первый план вышла проблема качества запчастей из Китая, а также засилье на рынке контрафакта. Через параллельный импорт в Россию попадает множество несертифицированных аналогов, в том числе с поддельными декларациями соответствия.

В некоторых категориях (тормозные колодки, фильтры, свечи зажигания, масла) доля контрафакта достигает и даже превышает 50%. (Около 60% россиян сталкивались с поддельными запчастями, в категориях моторных масел и технических жидкостей доля подделок доходит до 54-71%, а в фильтрах – до 56%). При этом процедура возврата бракованных запчастей из-за рубежа стала сложной и дорогостоящей для дистрибьюторов.

Еще один ограничивающий фактор – сложная логистика. После того как прошел первоначальный шок от введения санкций и были налажены поставки по схемам параллельного импорта через хабы в ОАЭ, Турции и Китае, оказалось, что есть проблемы иного характера. Например, сроки поставок через ОАЭ увеличились вдвое (с месяца до двух) из-за проблем со вторичными санкциями и трудностями с проведением банковских платежей. А сложная логистика напрямую ведет к росту стоимости деталей.

За последние годы цены на запчасти для иномарок выросли на 20-50%, а на некоторые оригинальные узлы (двигатели, блоки управления) – до 80%. В начале 2026 года темпы роста замедлились: в первом квартале ходовые расходники подорожали в среднем на 0,5-3%, но по импортным и редким товарам рост заметнее.

По итогам 2026 года прогнозируется общее удорожание запчастей на 15-20% из-за волатильности курса рубля, высоких ставок по кредитам и проблем с перечислением средств за рубеж. На этом фоне покупатели все чаще выбирают детали среднего ценового сегмента (их доля достигла около 65%), отказываясь от дорогого оригинала и премиум-сегмента.

В чем разница между оригиналом и репликой?

Различие заключается в лицензировании оригинальных запчастей автопроизводителем, в то время как реплика представляет собой копию оригинала без лицензии. С 2022 года после введения санкций большая доля импорта (около 60%) реплик в Россию поставляется из Китая, где размещено более 8000 заводов по производству автокомпонентов. Оставшаяся часть импортных поставок приходится на Турцию, Индию и Тайвань. На долю европейских производителей оригинальных автозапчастей до введения санкций приходилось порядка 40%. Доля поставок из США и Канады составляла менее 10% рынка, а из Японии – 15%.

Основные тенденции российского рынка автокомпонентов в 2025-2026 годах:

● Завершение структурной перестройки. В 2026 году отрасль выходит из состояния турбулентности. Логистические цепочки параллельного импорта настроены и работают (сроки доставки снизились на 22% по сравнению с началом 2025 года).

● Переход на аналоги и детали из дружественных стран. Потребители перестали строго разделять запчасти на «оригинал» и «компромисс» и переходят на качественные аналоги. Спрос на бренды из дружественных стран, а также на так называемые “собственные торговые марки” крупных игроков рынка за 2025-2026 годы вырос почти вдвое.

● Старение автопарка и плановый ремонт. Средний возраст автомобиля в России приблизился к 16 годам, что стимулирует переход от экстренных ремонтов к плановому обслуживанию, делая спрос на запчасти более предсказуемым.

● Развитие новых сегментов. Значительный рост показывает сегмент сложной электроники и систем помощи водителю (ADAS). В январе 2026 года рост среднего чека в этом сегменте составил 35% в годовом выражении. Также втрое вырос спрос на компоненты для электромобилей и гибридов (тяговые батареи, инверторы).

Причины удорожания автозапчастей

Рынок автокомпонентов испытывает комплексное давление из-за изменения налоговой политики и перестройки логистических маршрутов. Основными драйверами повышения розничных цен в этом периоде стали несколько ключевых структурных факторов.

● Увеличение НДС до 22% с 1 января 2026 года и расширение обязательной маркировки привели к цепной реакции по всей цепочке поставщиков.

● Логистические издержки параллельного импорта возросли из-за таможенных проверок, высоких тарифов на складскую аренду и кризиса на Ближнем Востоке.

● Себестоимость производства подвески и тормозных систем увеличилась на фоне мирового подорожания металлургического и химического сырья.

● Старение российского автопарка и отложенный спрос на покупку новых машин спровоцировали активный рост обращений в автосервисы для ремонта автомобилей.

Различия на оптовом и розничном рынках

Оптовая стоимость ходовых комплектующих из Китая в начале 2026 года снизилась на 10-15%. Эта динамика вызвана стабилизацией курса юаня, улучшением логистики из КНР и перенасыщением рынка азиатскими OEM-производителями. Тем не менее, конечный потребитель не ощутил этой выгоды, поскольку разница была полностью компенсирована растущими операционными издержками дистрибьюторов и СТО.

Различия по брендам автомобилей

● Европейские и американские марки (VAG, BMW, Mercedes-Benz, Ford и др.)

Самый проблемный сегмент. Наблюдается острый дефицит оригинальных кузовных деталей, сложной электроники и блоков управления. Стоимость обслуживания и запчастей для премиальных европейских марок за последние годы выросла в полтора-три раза. Автовладельцы переходят на аналоги, где это возможно (расходники, подвеска). Однако ремонт двигателей и замена сложной электроники осуществляются преимущественно через сложный и дорогой параллельный импорт.

● Японские и корейские марки (Toyota, Nissan, Hyundai, KIA и др.)

Ситуация менее критичная, чем с «европейцами», так как эти марки долгое время доминировали в России, и рынок насыщался огромным количеством аналогов. Кроме того, сохраняются поставки оригиналов по обходным каналам из стран Азии и ОАЭ. В первой половине 2025 года для некоторых марок (например, Mazda) фиксировалось даже небольшое снижение цен, тогда как для Toyota и Hyundai продолжался рост.

● Китайские марки (Chery, Haval, Geely, Changan, Li Auto и др.)

У китайских автопроизводителей есть свои преимущества: официальные представительства, гарантийная поддержка и прямые логистические цепочки. Но есть и большой минус – отсутствие полных и точных электронных каталогов запчастей на новые модели. Часто оригинальную деталь приходится подбирать методом проб и ошибок или долго ждать доставки из КНР, особенно это касается уникальных кузовных элементов и оптики для машин, ввезенных параллельным импортом (например, Li Auto, Zeekr). Цены более стабильные, чем на «европейцев», хотя издержки на логистику и колебания курсов валют все равно привели к удорожанию (в среднем на 10-15% за 2024-2025 годы).

● Российские марки

Самый доступный и стабильный сегмент. Запчасти для отечественных автомобилей всегда в наличии, а их цена контролируется как локализацией, так и наличием большого числа производителей-конкурентов внутри страны. Рост цен обусловлен инфляцией, удорожанием сырья (металл, пластик) и логистикой компонентов, импортируемых из Китая. В среднем за 2025-начало 2026 года рост составил около 15%.

Использованные источники: auto.mail.ru, autosnab.ru, autonews.ru, avtozap.biz, autonews.ru, rg.ru, gazeta.ru, mims.ru, zr.ru и др.

Также читайте на нашем канале: