Риски и контрольные процедуры

ФНС связывает форму, продолжительность и периодичность налогового контроля с уровнем риска. В отношении бизнеса формируется стандарт налогового администрирования. Форма налогового контроля может быть разной:

— камеральная налоговая проверка;

— выездная налоговая проверка.

Если налоговый орган видит вовлечённость налогоплательщика в агрессивные схемы ухода от налогов и масштабные их объёмы, по результатам предпроверочного анализа может быть назначена выездная налоговая проверка.

Продолжительность контроля также зависит от рисков. Если риски урегулированы, камеральная налоговая проверка быстро закрывается. Если риски существенны, также может быть назначена выездная налоговая проверка.

Периодичность требований тоже зависит от того, понятна ли налоговому органу операция. Например, если льгота была проверена в предыдущем налоговом периоде, а затем заявляется в последующих периодах, налоговый орган может уже не запрашивать все документы повторно. Для него такая льгота становится понятной, а периодичность и объём требований документов могут быть сокращены или запросы будут вовсе прекращены. ФНС называет это развитием элемента профилактики.

Важный тезис: один раз качественно объяснённая операция может снизить объём контроля в будущем. Это касается льгот, возмещения НДС, необлагаемых операций, специфических расходов, внутригрупповых операций и других повторяющихся ситуаций. Поэтому на первый запрос ФНС по новой операции лучше отвечать не минимально, а системно и объёмно: раскрыть правовую позицию, документы, экономику, логику отражения в учёте и повторяемость операции. Однако не стоит рассчитывать, что после одной проверки налоговая навсегда потеряет интерес. Если меняются суммы, контрагенты, структура операции, источники финансирования или появляются новые цифровые маркеры риска, вопросы могут вернуться.

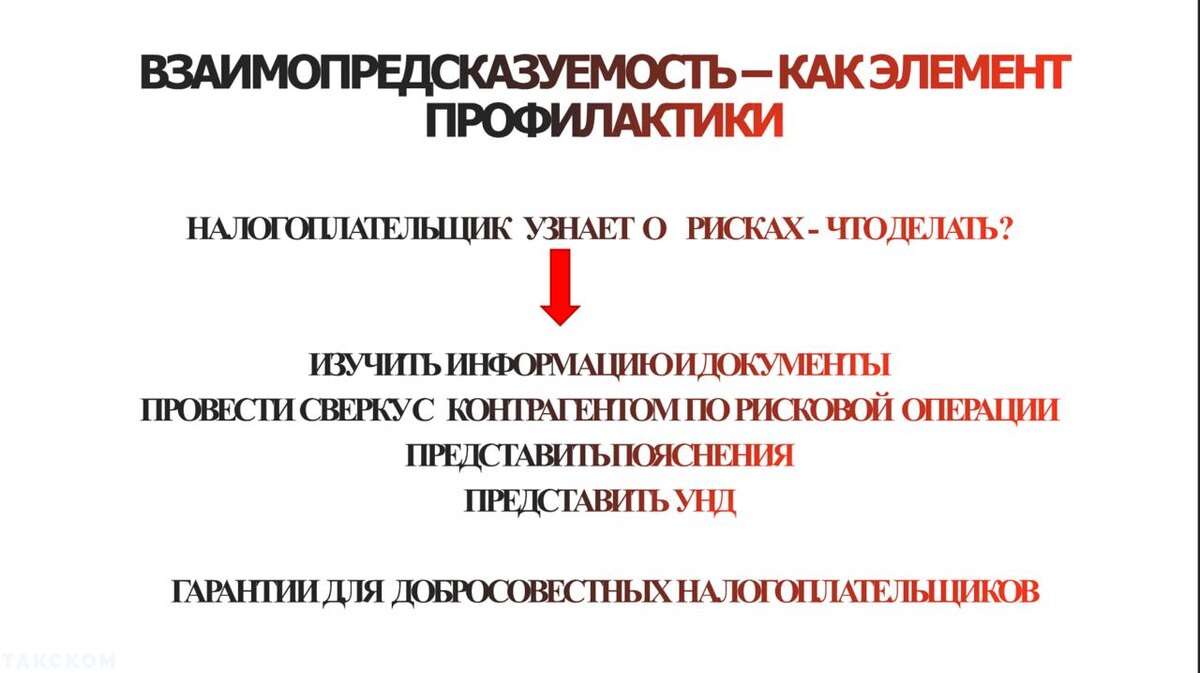

Взаимопредсказуемость и проверка контрагента

ФНС рассматривает взаимопредсказуемость как элемент профилактики. При оценке действий налогоплательщика налоговый орган проверяет обоснованность выбора контрагента. Налоговики исследуют, отличался ли выбор контрагента от условий делового оборота или от практики выбора контрагентов, установленной самим налогоплательщиком. Ключевой вопрос: почему налогоплательщик выбрал именно этого контрагента, операция по которому привлекла внимание налогового органа? Разумеется, как правило, речь идёт о контрагентах с признаками транзитных компаний или компаний-однодневок.

Инспекция может проверять:

— условия сделки и их коммерческую привлекательность;

— деловую репутацию контрагента;

— платёжеспособность;

— риски исполнения обязательств;

— наличие ресурсов;

— производственные мощности;

— технологическое оборудование;

— квалификацию персонала;

— соответствующий опыт.

Особенно это важно, если для выполнения договора были нужны специальные знания в сфере производства, поставки оборудования или иной деятельности. Инспекция также анализирует, заключались ли сделки преимущественно с контрагентами, не имеющими признаков реальной экономической деятельности или не исполняющими налоговые обязательства.

Налоговый орган может задавать вопросы о контактах с руководством или уполномоченными лицами поставщика, подрядчика или покупателя. При этом ФНС признаёт, что коммуникация может быть цифровой: видеоконференции, электронная переписка, удалённые переговоры. Но налоговый орган должен убедиться, что коммуникация действительно была.

Единого документа с перечнем критериев должной осмотрительности нет. Но основные моменты проверки контрагента и проявления должной осмотрительности содержатся в письмах ФНС и в вышеописанных подходах. К ним относятся:

— проверка сведений о контрагенте;

— анализ его ресурсов;

— анализ деловой репутации;

— проверка полномочий руководителя;

— оценка коммерческой привлекательности сделки;

— анализ наличия персонала, производственных мощностей, оборудования;

— проверка лицензий и разрешений, если они нужны;

— анализ реальности коммуникации;

— использование сервисов ФНС и иных открытых источников.

ФНС исходит из того, что налогоплательщик так или иначе должен проявить должную степень осмотрительности с учётом конкретной сделки и конкретного контрагента.

Правомерно ли запрашивать паспорт генерального директора контрагента с точки зрения законодательства о персональных данных, и можно ли убрать этот пункт из проверки контрагента? ФНС признаёт, что вопросы хранения персональных данных и безопасности нужно учитывать. При этом в любом случае можно как минимум удостовериться, что перед налогоплательщиком действительно директор или уполномоченное лицо. Например, он может самостоятельно показать паспорт «из своих рук». Если такой подход применяется при взаимодействии с контрагентом, ФНС не видит в этом нарушения. Убрать пункт «копия паспорта директора» из проверки контрагента можно. Но если позже возникнет вопрос о том, что документы подписывал не директор или не уполномоченный представитель, налогоплательщику нужно будет объяснить, как он проверял этот риск.

Должная осмотрительность давно — не только выписка из ЕГРЮЛ. ФНС интересует не просто факт проверки контрагента, а логика выбора: почему именно этот поставщик, почему такая цена, почему такие условия. Особенно слабая позиция — когда налогоплательщик не может объяснить, кто нашёл контрагента, кто вёл переговоры, кто согласовал условия и почему сделка была коммерчески разумной. Хорошая практика — сохранять не только договор и первичку, но и следы преддоговорной коммуникации: коммерческие предложения, переписку, протоколы согласования цены, служебные записки, скриншоты сайта, сведения о лицензиях и ресурсах. Это не гарантирует победу в споре, но существенно улучшает позицию, в том числе в рамках «допроверочных мероприятий»/«аналитических процедур»/побуждения.

Отсутствие единого документа с перечнем признаков проявления должной осмотрительности — одновременно плюс и минус. Плюс: ФНС не может формально требовать один универсальный чек-лист для всех случаев. Минус: критерии остаются оценочными, и инспекция может задним числом заявить, что налогоплательщик должен был проверить больше. Поэтому компаниям лучше иметь собственный внутренний регламент проверки контрагентов. В нём стоит предусмотреть разные уровни проверки: базовый, расширенный и усиленный. Для мелкой разовой покупки не нужен такой же объём проверки, как для крупного поставщика, подрядчика на производственном объекте или контрагента с признаками риска.

Важно разделять проверку личности и хранение копии паспорта. Проверить, что перед компанией действительно директор, можно и нужно. Но хранение копии паспорта создаёт самостоятельные риски по персональным данным. Оптимальный вариант — не собирать лишние персональные данные без необходимости, а фиксировать факт проверки:

— кто проверил;

— когда;

— каким способом;

— какие полномочия подтверждены;

— какие документы предъявлены;

— копии каких корпоративных документов получены.

Если копия паспорта всё-таки хранится, нужны законное основание, согласие, режим хранения, ограничение доступа и срок уничтожения. Иначе налоговая осмотрительность может создать уже риск по персональным данным.

Какие ресурсы ФНС предлагает использовать для проверки контрагентов

ФНС предлагает налогоплательщикам пользоваться сервисами, которые разрабатываются, совершенствуются и дополняются информацией. Для проверки контрагентов налоговый орган рекомендует использовать:

— сервис «Прозрачный бизнес»;

— выписки из ЕГРЮЛ;

— карточку контрагента;

— бухгалтерскую отчётность из ГИР БО;

— базу данных исполнительных производств;

— сервис «Как видит меня налоговая»;

— сведения о полномочиях руководителя;

— заверенные копии устава;

— решение о назначении руководителя;

— паспорт руководителя;

— проверку паспорта на «Госуслугах» или сайте МВД России.

ФНС считает, что эти инструменты нужно использовать, чтобы в дальнейшем доказать:

— операция действительно имела место;

— налогоплательщик проверял контрагента;

— была проявлена должная степень осмотрительности;

— операция не совершалась с налоговой целью.

Отдельно ФНС обращает внимание на новый сервис «Оценка финансово-хозяйственной деятельности юридических лиц и ИП». Федеральным законом № 206-ФЗ от 23.07.2025 в Закон от 21.03.1991 № 943-1 «О налоговых органах Российской Федерации» введена статья 6.3. Эта статья наделяет налоговые органы полномочиями по проведению анализа сведений о финансово-хозяйственной деятельности юридического лица или индивидуального предпринимателя, сформированных на основе имеющихся данных. Ранее такой возможности у налоговых органов не было. Приказом ФНС России от 05.12.2025 № ЕД-7-31/1041@ утверждены:

— методика проведения анализа сведений о финансово-хозяйственной деятельности юридического лица;

— порядок направления запроса о проведении анализа;

— порядок представления результатов проведённого анализа.

К приказу есть приложение, которым утверждён перечень критериев, включаемых для проведения анализа оценки сведений о финансово-хозяйственной деятельности юридического лица и ИП. Критерии можно изучать исходя из вопросов и задач, которые налогоплательщик ставит перед собой.

По налогоплательщику, с которым компания взаимодействует как бизнес-партнёр, можно узнать, например:

— отсутствие существенных прямых расхождений по НДС;

— отсутствие факта привлечения к административной ответственности;

— отсутствие в реестре недобросовестных поставщиков;

— превышение средней зарплаты одного работника над средним уровнем по отрасли в регионе;

— иные критерии.

В приложении к приказу описано, как формируется каждый критерий. Поэтому налогоплательщик может сориентироваться, какой показатель нужен для той или иной оценки. ФНС указывает, что этот сервис вызывает большой интерес у бизнес-сообщества.

ФНС фактически формирует новый стандарт проверки контрагента. Пока этот стандарт не выглядит как единый обязательный чек-лист. Но если сервисы ФНС доступны налогоплательщику, в споре инспекция почти наверняка спросит: почему налогоплательщик ими не воспользовался? Сервис «Как видит меня налоговая» особенно интересен. Формально это добровольный обмен информацией между бизнес-партнёрами. Но практически отказ контрагента предоставить такую информацию может стать дополнительным красным флагом. Риск для бизнеса в том, что проверка контрагента становится всё более объёмной и дорогой. Особенно для компаний с большим количеством поставщиков. Поэтому нужен риск-ориентированный внутренний регламент: глубина проверки должна зависеть от суммы сделки, вида деятельности, роли контрагента и уровня риска.

С сервисом оценки ФХД есть проблема: оценка от налоговой не всегда равна реальной деловой надёжности. Компания может быть экономически реальной, но иметь спорные показатели. Или наоборот: формально выглядеть приемлемо, но фактически быть слабым контрагентом. Поэтому этот сервис нельзя превращать в единственный критерий выбора партнёра. Правильнее использовать его как один из элементов проверки, вместе с коммерческим анализом, документами, реальными ресурсами, историей исполнения и отраслевой спецификой.

Нужно ли платить налоги за недобросовестных контрагентов

ФНС подчёркивает: компания не обязана платить налоги за недобросовестных налогоплательщиков. Каждый обязан платить налоги только за себя. Однако, если возникают «разрывы» в дальнейших звеньях цепочки поставщиков, ФНС применяет два подхода. Первый подход — налоговый орган доказывает согласованность действий налогоплательщика, направленную на неуплату налогов через применение спорных контрагентов. Это может касаться даже контрагентов третьего, четвёртого и последующих звеньев. Второй подход — непроявление должной степени осмотрительности. ФНС считает, что риски нужно прорабатывать с самого начала, не дожидаясь требования налогового органа. Если контрагент является технической компанией, не имеет ресурсов, не уплачивает налоги, (почти) не имеет персонала, особенно если речь идёт о производственном цикле или лицензируемой деятельности, у налогового органа возникнут вопросы. Если у контрагента нет лицензии, разрешений, ресурсов, возникает вопрос: кто фактически мог поставить товар, выполнить работу или оказать услугу.

ФНС считает, что такие вопросы снимаются, если налоговый орган не докажет согласованность действий, а налогоплательщик докажет проявление должной степени осмотрительности.

Фраза «компания не обязана платить налоги за других» из уст начальника отдела контрольной работы УКК ФНС звучит хорошо, но в налоговых спорах всё сложнее. Налоговый орган же и не формулирует претензию как «заплатите за контрагента». Претензия звучит иначе: налогоплательщик знал или должен был знать о схеме, либо получил необоснованную налоговую выгоду с помощью нереального контрагента.

Поэтому защита не должна сводиться к тезису «это не наше звено». Нужно показывать:

— реальность товара или услуги;

— разумность выбора прямого контрагента;

— отсутствие согласованности;

— отсутствие доступа к информации о дальних звеньях;

— отсутствие экономической выгоды от неуплаты налогов другими лицами.

Чем дальше проблемное звено от налогоплательщика, тем выше должен быть стандарт доказывания у ФНС.