Вокруг выбора между новостройками и вторичным жильём до сих пор существует много мифов: одни считают первичку единственным шансом купить нормальную квартиру, другие – самой рискованной и дорогой инвестицией на рынке. Виктор Зубик, основатель компании Smarent, обсудил плюсы и минусы каждого варианта, а также главный вопрос – действительно ли у покупателей сегодня есть альтернатива новостройкам.

В этой статье:

- Первичка против вторички: где на самом деле переплата

- Почему покупатели выбирают новостройки?

- Почему выбирают вторичный рынок недвижимости

- Выводы

Первичка против вторички: где на самом деле переплата

Последние месяцы все чаще вижу комментарии, что новостройки переоценены на 30–50%, а рынок в итоге может прийти к сценарию Китая – с огромным навесом предложения и домами, которые строят «непонятно для кого». Во многом такие настроения появились не на пустом месте: ЦБ регулярно говорит о существенном разрыве между первичным и вторичным рынком, а иногда называет цифры выше 60%. При этом остается открытым вопрос, как именно этот разрыв считается и насколько корректно сравниваются объекты.

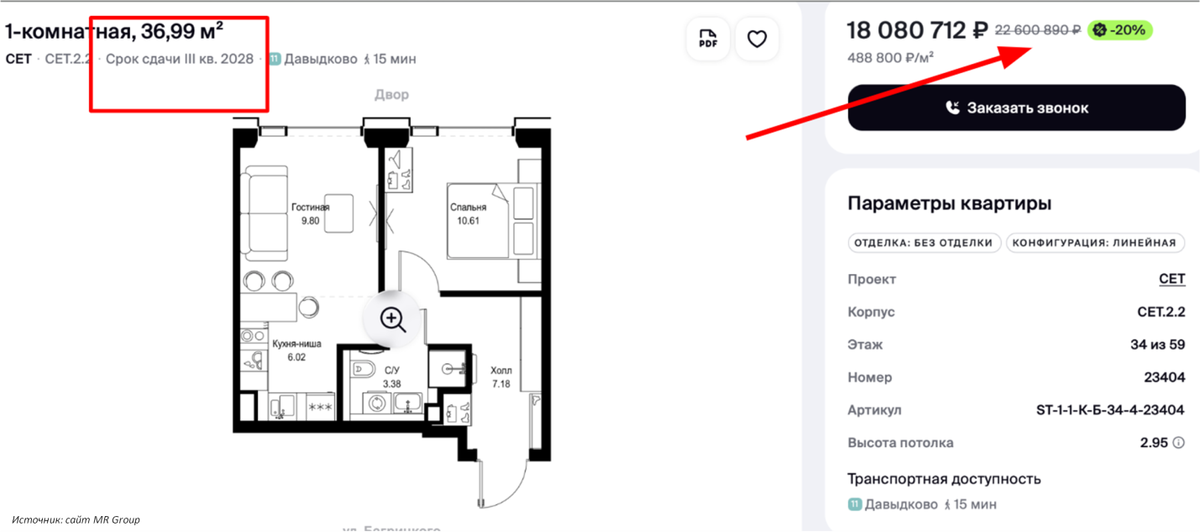

Если посмотреть на рынок внимательнее, разница между первичкой и вторичкой действительно есть, но она далеко не всегда выглядит так драматично. Например, однокомнатная квартира площадью 37 м² в новостройке с выдачей ключей ориентировочно в 2028–2029 году сейчас продается уже не за 22 млн ₽, а примерно за 18 млн. Но это квартира без отделки, мебели и с ожиданием еще в несколько лет.

При этом на вторичном рынке в том же районе можно найти готовую однокомнатную квартиру около 43 м² с отделкой примерно за 18,2 млн ₽, а иногда и дешевле – около 17,5 млн. В похожих ЖК вроде «Кутузов Града» за те же деньги можно купить квартиру уже с ремонтом, кухней и мебелью. То есть разница есть, но речь идет не о 50–60%, а примерно о 10–20%, а иногда цены вообще оказываются сопоставимыми.

Та же картина видна и в более массовом сегменте. Например, студия у ПИКа рядом с метро «Озерная» сейчас стоит около 14,5–15 млн рублей, хотя еще в декабре 2024 года похожие квартиры в этом ЖК продавались примерно за 8 млн. При этом на вторичке – уже в готовом доме того же проекта – аналогичные варианты с мебелью можно найти за 13,7–14 млн рублей. То есть снова возникает разница примерно в пределах 10%.

Именно поэтому спрос сейчас все активнее смещается на вторичный рынок. По статистике, в мае 2026 года количество сделок на вторичке может приблизиться к 14 тыс., а по сравнению с январем спрос фактически удвоился. Покупатель все чаще выбирает готовое жилье, а не квартиру с ожиданием в несколько лет.

При этом главный вопрос обычно формулируется неправильно. Люди любят противопоставлять «первичку» (современные дома часто с панорамными окнами и стеклянными фасадами) старым панельным домам вроде П-44. Но такое сравнение изначально некорректно. Нельзя напрямую сопоставлять новый жилой комплекс комфорт- или бизнес-класса с домом, построенным 30-40 лет назад: у них разная себестоимость, качество среды и сам продукт.

Корректное сравнение – это не «старое против нового», а строящийся дом против уже готовой новостройки. То есть квартира в ЖК, который еще строится, против квартиры в таком же доме, но уже введенном в эксплуатацию, подключенном к коммуникациям, с работающим стрит-ритейлом и готовой инфраструктурой. Именно такое жилье формально становится вторичкой, хотя по сути остается той же новостройкой. И только сравнивая сопоставимые объекты, можно реально понять, что сегодня выгоднее – первичный или вторичный рынок.

Почему покупатели выбирают новостройки?

Покупка новостройки сегодня редко объясняется одной причиной. Хотя семейная ипотека часто воспринимается как главный драйвер спроса, на практике она играет лишь частичную роль. Особенно в сегментах бизнес- и премиум-класса, где стоимость объектов достигает 30–50 млн ₽ и выше, лимиты льготных программ оказывают ограниченное влияние на решение о покупке.

- Дефицит подходящего предложения на вторичном рынке. Одним из ключевых факторов становится отсутствие нужного объекта во вторичном фонде. Покупатели часто уже живут в сформированных районах, где есть инфраструктура: школы, детские сады, секции, транспорт. При улучшении жилищных условий они стремятся остаться в той же локации, но не находят подходящих квартир по площади, планировкам или качеству дома. Например, в типовых сериях домов практически невозможно найти квартиры 100–120 м², современный паркинг или актуальные планировочные решения. Аналогично, в премиальных районах качественные объекты часто не попадают на вторичный рынок – их не перепродают, и они просто не появляются в обороте.

- Ограничения вторичного рынка по сделкам и финансированию. Для покупки вторичной недвижимости, как правило, требуется полная сумма или рыночная ипотека. Даже при наличии подходящего объекта покупателю необходимо сразу обеспечить значительный объем ликвидности. Новостройки в этом плане предоставляют более гибкие инструменты: траншевая ипотека, рассрочки, субсидированные ставки. Это позволяет распределять финансовую нагрузку во времени и выстраивать более удобную стратегию сделки, включая продажу текущего жилья.

- Запрос на премиальный дом. Новостройки выигрывают за счет разнообразия планировок, современных архитектурных решений и улучшенных характеристик: видов, высоты потолков, наличия паркинга и общественных пространств. Покупатель не всегда может найти аналогичный продукт на вторичном рынке – зачастую нужной квартиры просто не существует в готовом фонде.

- Инвестиционная привлекательность. Отдельным фактором выступает рост стоимости. Новостройки, особенно на этапе строительства, демонстрируют более активную динамику цены по сравнению со вторичным рынком. По мере роста цен у застройщика увеличивается стоимость и на вторичном контуре, включая переуступки и готовые квартиры. Для части покупателей это становится инструментом сохранения и приумножения капитала.

- Доходность от аренды и стратегии перепродажи. С инвестиционной точки зрения новостройки также дают ряд преимуществ. Такие объекты чаще сдаются дороже, быстрее находят арендаторов и обладают более высокой ликвидностью при перепродаже. Дополнительно развивается направление флиппинга: покупка на стадии строительства с последующей отделкой и продажей. Отсутствие стандартной отделки от застройщика позволяет формировать добавленную стоимость за счет ремонта и комплектации.

Выбор между сегментами недвижимости напрямую зависит от уровня капитала. При небольшом бюджете (до 10 млн ₽) рассматриваются объекты комфорт-класса и переуступки. В диапазоне 10–50 млн ₽ фокус смещается в сторону бизнес-класса с ограниченным выбором. При капитале 50–200 млн ₽ ищут премиальные проекты с повышенными требованиями к качеству. С бюджетом выше 200 млн ₽ формируется сегмент трофейной и эксклюзивной недвижимости. С ростом капитала не только расширяются возможности, но и сужается выбор: требования к объекту становятся более строгими, а рынок – менее ликвидным и более специализированным.

Важно и то, что покупка новостройки часто решает не только финансовые задачи. Это может быть улучшение качества жизни, повышение статуса или формирование определенного образа жизни. При этом вторичный рынок нередко воспринимается через стереотипы – либо как устаревший фонд, либо как объект с дорогим ремонтом в старых домах. Однако на практике выбор между первичным и вторичным рынком зависит от задач, бюджета и доступности конкретного продукта, а не только от типа недвижимости.

Почему выбирают вторичный рынок недвижимости

Рост интереса к вторичному рынку объясняется не только «вайбом» готового жилья, но и рядом вполне рациональных факторов, связанных с ценой, доступностью и восприятием рисков.

- Более низкая стоимость входа. Вторичный рынок в большинстве случаев дешевле новостроек, особенно если речь идет о классических домах или устаревшем фонде вроде П-44, хрущевок и брежневок. Для многих покупателей это становится ключевым аргументом в пользу покупки готового жилья.

- Принятие текущего уровня цен. Покупатели постепенно смирились с тем, что «дешевле завтра» уже не будет. Ожидания снижения цен на вторичку отсутствуют как сценарий, особенно на фоне макроэкономической ситуации и динамики ставок. При этом снижения цен на новостройки теоретически возможны, но вторичный рынок гораздо менее гибок к резким коррекциям. В итоге формируется ощущение, что откладывать покупку бессмысленно.

- Снижение ключевой ставки ЦБ, что постепенно повышает доступность рыночной ипотеки, что напрямую поддерживает спрос в сегменте комфорт-класса, с которым чаще всего и ассоциируется вторичный рынок.

- Параллельно усиливаются опасения относительно будущего аренды: резкие скачки ставок аренды в прошлом заставили часть покупателей отказаться от съемного жилья в пользу покупки, даже при высокой кредитной нагрузке.

- Готовность к жизни «здесь и сейчас». Вторичка воспринимается как более предсказуемый продукт: квартира уже построена, с отделкой, пусть даже базовой. В ней можно жить сразу, без ожидания сдачи объекта. Новостройки же часто связаны с рисками: перенос сроков, отсутствие отделки, ожидание ключей на горизонте нескольких лет. Это усиливает недоверие к первичному рынку и банковским схемам финансирования у части покупателей.

- Одной из скрытых причин роста интереса к вторичке становится качество планировок в отдельных новостройках. Современные проекты нередко предлагают супер-компактные квартиры с ограниченными зонами хранения и небольшими кухнями-гостиными. В результате при стоимости на уровне 30–35 млн ₽ покупатель может столкнуться с ощущением нехватки функционального пространства, что снижает привлекательность первичного рынка.

- Широкий выбор и вариативность. Несмотря на стереотип о «дорогой вторичке», рынок готового жилья предлагает больше лотов в рамках одной локации. Например, в районах с активной застройкой и сложившимся фондом выбор вторичных квартир значительно шире, чем первичных. Это позволяет точнее подбирать объект под бюджет, задачу и стратегию – от комфорт-класса до бизнес-сегмента.

Рост интереса к вторичному рынку в 2026 году связан не с одной причиной, а с совокупностью факторов: ценой входа, готовностью объекта, ограничениями новостроек, ипотечными условиями и изменением потребительских ожиданий. При этом выбор между первичным и вторичным рынком остается не идеологическим, а исключительно ситуационным – в зависимости от бюджета, целей и конкретной задачи покупателя.

В практике подбора недвижимости важным фактором становится работа с двумя рынками одновременно – первичным и вторичным. Именно на этом основан подход Смарент: анализируются все доступные варианты в рамках бюджета и задачи клиента, сравниваются реальные лоты, планировки, ликвидность и инвестиционный потенциал. Такой подход позволяет не ограничиваться одним сегментом и находить наиболее рациональное решение – будь то новостройка, вторичка или переуступка, в зависимости от целей покупки и стратегии клиента.

Выводы

Подводя итоги анализа новостроек и вторичного рынка, я бы хотел отметить ключевую проблему покупателя сегодня: он пытается найти универсальную стратегию покупки квартиры. И это, по сути, одна из главных ошибок рынка. Современный покупатель слишком часто реагирует на новости вместо фундаментального анализа. Решения принимаются на основе одного кейса соседа или сообщения в домовом чате, а не на системной оценке рынка. При этом игнорируется структура сделки – ипотечное плечо, риски, рассрочки и субсидии. В результате покупатель ищет «мифическую» идеальную квартиру, которой в реальности не существует.

На практике, как мы видим, ситуация всегда неоднородна: где-то первичка дороже вторички, где-то наоборот. При этом на первичном рынке могут быть рассрочки и субсидированные ставки, а на вторичке – более выгодная цена.

Главный вывод заключается в том, что недвижимость нужно выбирать исходя из цели покупки. Это может быть личное проживание, аренда, инвестиции или стратегия накопления к пенсии. И уже под задачу подбирается формат и тип объекта. Для личного проживания в большинстве случаев вторичный рынок оказывается предпочтительнее: туда можно зайти, посмотреть квартиру и сразу оценить качество. Однако за хорошие лоты часто возникает переплата: варианты с удачным видом и адекватной ценой – редкость, и это скорее исключение, чем правило. Поэтому выбор всегда ограничен бюджетом и реальными финансовыми возможностями.

Также важна насмотренность. Недостаточно изучать презентации брокеров, агентов или даже смотреть YouTube-контент. Такие материалы могут расширять понимание, но не заменяют практику. Рынок недвижимости требует реального опыта: посещения объектов, сравнения, общения и личной оценки. Даже при сопровождении брокера или команды процесс не становится мгновенным. Либо покупатель тратит время и получает оптимальный объект, либо экономит время, но переплачивает. Иного баланса на рынке недвижимости, как правило, не существует.