"Кредитный туризм" прокатывает все реже.

Многие считают, что стать банкротом - легко и просто. Набрал кредитов на "красивую жизнь", а потом их быстренько списал и... можно начинать заново.

Говорят, что 10 лет назад, когда разрешили банкротство физических лиц, все примерно так и было. Нет, не просто. И тогда это была долгая и сложная судебная процедура. Но желающих ее пройти было не так много, и суды чуть ли не "автоматом" долги списывали. Ну раз Государство такое доброе, то зачем препятствовать и копаться в деталях. Да и кредиторы в набат не били.

В первые годы про банкротство мало кто знал (и до сих пор многие удивляются, что так можно было), поэтому и банкротов было не так много.

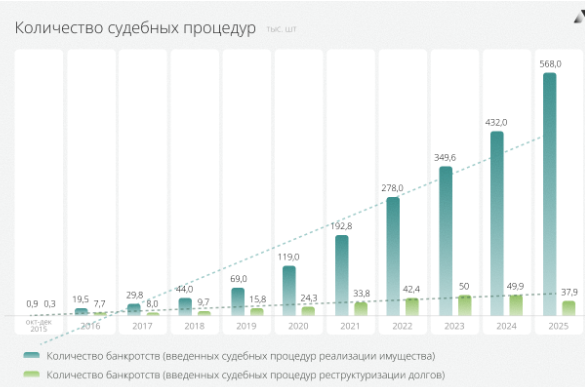

Вот, посмотрите на график статистики с 2015 года

Впечатляет, правда?

Если в 2016 году банкротами признали менее 20 тысяч граждан, то в 2025 году это уже 568 тысяч. И это по судебной процедуре. Сюда добавляем ещё 61,3 тысячи — по упрощенной процедуре через МФЦ! За последние 6 лет показатель вырос более чем в 8 раз (базисный прирост – 723,58%). Уже за первый квартал этого года судебное банкротство прошли 137 тысяч россиян. Это на 13,7% больше, чем за аналогичный период 2025 года.

И количество банкротов будет расти дальше. Хотя бы потому, что сейчас разве что слепоглухой не видит эти потоки рекламы банкротства. И хлынули они буквально в последний год.

В общем, пока банкротств было мало, к должникам относились более снисходительно что ли.

Однако, с ростом числа банкротов, постепенно меняются и правила "игры". Они становятся все жестче. Суды стали тщательнее анализировать ситуацию, кредиторы все сильнее давить. Постоянно обсуждаются и вводятся новые поправки в "Закон о несостоятельности 127-ФЗ", упрощающие работу судей и влияющие на ход дела (иногда в пользу должников, кстати, как в случае с сохранением ипотеки).

Кредиторы рьяно пытаются доказать, что гражданин просто не хочет платить (недобросовестный плательщик, а то и мошенник). Сейчас должник буквально рассматривается под микроскопом (в том числе и через его соцсети). Что покупал, продавал, куда ездил, чем хвалился...

А все потому, что много развелось "кредитных туристов" (проще говоря, мошенников). Да, да, тех самых, которые набирают займов, не планируя их отдавать. Можно же списать, че?

Согласно статистике, уже более 7500 человек стали банкротами дважды. А 49 человек - трижды! При том, что банкротиться разрешено раз в 5 лет.

Как говорится, жизнь ничему не учит. Впрочем... я точно не тот человек, который кого-то может осуждать в данной ситуации. И я точно знаю, что в жизни всякое бывает.

И речь здесь даже не о тех, кто смог дважды (а то и трижды) успешно пройти процедуру банкротства. А о тех, кто не смог.

И таких должников все больше.

В первом квартале 2026 года российские суды вынесли более 2,2 тысячи отказов в освобождении от обязательств по несостоятельности — это в 2,6 раза больше, чем за аналогичный период 2025 (данные Федресурса).

Можно было бы сказать, что и общее количество банкротов (по сравнению с предыдущим периодом) увеличилось. Но и доля таких дел достигла 2,1 против 1,1% годом ранее. То есть, и в процентном соотношении рост отказов очевиден.

Причем, отказывают не в процедуре банкротства. Все гораздо печальнее. Должник проходит процедуру со всеми ее издержками и ограничениями, платит юристам, а в итоге статус банкрота получает, но кредитные обязательства остаются. Скажем так - деньги на ветер. Статус банкрота (со всеми вытекающими) есть, и долги есть тоже (как по мне, то нелепость какая-то, но законникам виднее).

Помимо повторного банкротства, есть несколько явных признаков недобросовестного поведения должника, которые могут вызвать подозрение и повлиять на решение судьи.

Но здесь я их перечислять не буду.

Во-первых, с этим нужно разбираться подробно.

Во-вторых, почти с каждым из этих признаков можно поработать, чтобы максимально снизить риски (или убрать их вообще). И вот тут как раз очень нужен хороший юрист (хотя, многие сомневаются, что он вообще нужен). И, чем раньше обратиться к юристу, тем больше шансов благополучно пройти процедуру, даже если ее придется на какое-то время отложить.

И речь вовсе не о том, что юрист поможет мошеннику "подчистить хвосты". Юрист поможет действительно добросовестному плательщику исправить ошибки (или избежать их). Потому-что должник от отчаяния может этих ошибок понаделать по незнанию - только в путь. Стресс - плохой советчик.

Главное, попасть к хорошему юристу! Потому-что плохой - только усугубит ситуацию. Да и мошенников очень много.

И нет, я никого не пугаю. Информирую.

Но, предупрежден, значит вооружен.

Пока процент отказов примерно 2%. Остальные 98% должников процедуру благополучно проходят. Но есть все предпосылки, что с каждым годом банкротиться будет все сложнее. И дороже. И я очень жалею, что сама не узнала о процедуре гораздо раньше. Уже давно была бы свободна от долгов. А сейчас все еще сижу и жду суда.

На этом канале пишу о процедуре банкротства, о том, как прохожу ее сама, о долгах и финансовой грамотности. С точки зрения обычного человека (нет, я не юрист и банкротствами не занимаюсь). Подписывайся, если актуально.

Вот ссылка на мою историю

А здесь собраны все мои публикации о банкротстве на другом моем канале