Сижу ак-то около дома, Костян из соседнего дома подходит — вид у него задумчивый.

— Слушай, — говорит, — у меня брат в беду попал. На стройке травму получил, три месяца на больничном. Кредит платить нечем. Банк грозит судом. Что делать?

— Костян, — говорю, — а ты про кредитные каникулы слышал?

— Это какие?

Сижу около дома Костян из соседнего дома подходит — вид у него задумчивый.с кредитом и без денег.

В 2026 году правила стали ещё понятнее и доступнее . Рассказываю по шагам — кому, как и что писать.

Что такое кредитные каникулы и кому они положены

Кредитные каникулы — это льготный период, когда банк по закону обязан приостановить ваши платежи или уменьшить их размер . Долг никуда не девается, но платить вы временно не платите. И никаких штрафов и пеней за просрочку .

Закон работает с 1 января 2024 года на постоянной основе . В 2026 году он продолжает действовать.

Кому дают каникулы:

Первое. Ваш доход упал больше чем на 30% по сравнению со средним за последние 12 месяцев . Самая частая ситуация. Потерял работу, сократили зарплату, ушёл на больничный — считайте.

Второе. Вы оказались в зоне чрезвычайной ситуации — наводнение, пожар, прочие бедствия .

Третье. Для ипотеки есть отдельный список: потеря работы (статус безработного), инвалидность I или II группы, длительная болезнь (больше двух месяцев подряд), рождение ребёнка при снижении дохода .

Четвёртое. Для участников СВО и членов их семей — отдельный порядок, заявление можно подать до 31 декабря 2026 года . Банк не имеет права отказать .

По каким кредитам можно взять каникулы

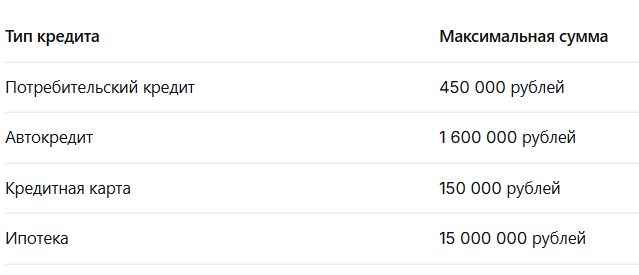

Не по всем. Есть ограничения по сумме .

Если ваш кредит больше этих лимитов — каникулы по закону не положены. Но можно попробовать договориться с банком в частном порядке — некоторые идут навстречу.

Важное условие: раньше вы не должны были брать каникулы по тому же кредиту по той же причине . Второй раз на одном основании не дадут. Но если причина новая (например, сначала падение дохода, а потом ЧС) — можно дважды .

Как оформить каникулы: пошаговая инструкция

Я сделал так, и у меня получилось. Брат Костяна тоже так сделал — банк пошёл навстречу.

Шаг 1. Собираем документы.

Главное — доказать, что у вас трудная жизненная ситуация. Без бумажек банк откажет.

Что может понадобиться :

- справка 2-НДФЛ за последние 12 месяцев (показывает снижение дохода)

- больничный лист (если болели)

- справка из Центра занятости (если безработный)

- справка об инвалидности

- свидетельство о рождении ребёнка (если иждивенец)

- документы из МЧС (если ЧС)

Я тогда принёс справку с работы о сокращении зарплаты на 40% — этого хватило.

Шаг 2. Пишем заявление в банк.

Унифицированной формы нет . Пишете в свободной форме, но по шаблону.

Вот образец, который я использовал. Можете сохранить себе.

Примерный шаблон заявления

В [название банка]

от [ФИО полностью]

паспорт: серия ___ номер ___, выдан [кем и когда]

адрес регистрации: [ваш адрес]

телефон: [номер]

Заявление о предоставлении кредитных каникул

[Дата] я заключил с [название банка] кредитный договор № [номер] на следующих условиях:

- сумма кредита: [сумма] рублей;

- срок возврата: [дата].

В связи с [указать причину: снижением дохода на ___% / утратой работы / длительной болезнью / другим основанием] моё финансовое положение изменилось и не позволяет мне исполнять обязательства по кредиту в полном объёме.

Среднемесячный доход за два месяца, предшествующих обращению, снизился на ___% по сравнению со среднемесячным доходом за предыдущие 12 месяцев, что подтверждается прилагаемыми документами.

На основании Федерального закона № 353-ФЗ (статья 6.1-2) прошу предоставить мне льготный период (кредитные каникулы) сроком до 6 месяцев с приостановлением исполнения обязательств и неначислением неустойки.

Приложение:

- Справка 2-НДФЛ за 12 месяцев

- Справка о доходах за последние 2 месяца

- [Другие подтверждающие документы]

[Дата] [Подпись] [Расшифровка]

Шаг 3. Отправляем заявление в банк.

Три способа :

- через личный кабинет или мобильное приложение (быстрее всего)

- лично в отделении банка (обязательно возьмите копию с отметкой о приёме)

- заказным письмом с уведомлением о вручении (если банк далеко)

Я отправил через приложение — ответ пришёл через три дня.

Шаг 4. Ждём решение банка.

По закону банк обязан рассмотреть заявление в течение 5 рабочих дней .

Если одобрили — вы на каникулах. Если отказали — вам обязаны прислать письменный отказ с объяснением причин .

Что будет во время каникул

Самый важный момент. Долг никуда не исчезает. На сумму основного долга продолжают капать проценты .

То есть если вы должны банку 400 тысяч под 20% годовых — за 6 месяцев каникул «накапает» примерно 40 тысяч сверху. Эти проценты вы будете платить потом, после окончания каникул.

Но есть и плюсы:

- банк не имеет права начислять штрафы и пени

- нельзя требовать досрочного погашения

- по ипотеке — нельзя выселить и отобрать квартиру

Срок кредита продлят на срок каникул . То есть если оставалось платить 2 года, а вы взяли каникулы на 6 месяцев — будете платить 2,5 года.

Пример из жизни

Брат Костяна. Взял потребительский кредит 400 тысяч на ремонт. Платил исправно. Потом на стройке травма — три месяца на больничном, 60% зарплаты.

Доход упал на 40%. Разница между средним за год и больничным — больше 30%. Условие выполнено.

Он собрал справки, написал заявление по шаблону, отправил через приложение. Через 4 дня пришло одобрение. Шесть месяцев ничего не будет платить.

Потом выход на работу — и платит дальше, но срок кредита увеличился на полгода. А штрафов за просрочку нет — их закон запретил на период каникул .

Чего стоит опасаться

Первое. Каникулы — не списание долга. Проценты капают. Если есть возможность платить — лучше платить.

Второе. Банк может отказать, если вы не доказали падение дохода. Поэтому документы собирайте тщательно .

Третье. Если вы уже банкрот или в отношении вас есть вступившее в силу судебное решение о взыскании — каникулы не дадут .

Четвёртое. Если ваш кредит больше лимита (450 тысяч для потребительского) — закон вас не защищает. Но можно попробовать договориться с банком лично.

Что я для себя понял

Первое. Кредитные каникулы — это реальный инструмент, а не страшилка. Если доход упал больше чем на 30% — вы имеете право.

Второе. Главное — не тянуть. Если чувствуете, что следующий платёж не потянете — сразу пишите заявление. Не ждите просрочки.

Третье. Документы собирайте сразу. Справка 2-НДФЛ, больничный лист, выписка из банка — всё, что подтверждает снижение дохода .

Четвёртое. Проценты в период каникул начисляются. Это не халява. Но это пауза, которая может спасти от штрафов и коллекторов .

Короткая инструкция

Если вы поняли, что следующий платёж по кредиту не потянете:

- Проверьте сумму кредита — меньше ли она 450 тыс. для потребительского, 1,6 млн для автокредита, 150 тыс. для кредитной карты, 15 млн для ипотеки.

- Докажите, что доход упал больше чем на 30% (справки, больничный, трудовой договор).

- Напишите заявление по образцу — в свободной форме, но укажите все данные.

- Отправьте в банк через приложение, лично или заказным письмом.

- Ждите 5 рабочих дней — банк обязан ответить.

- Если одобрили — дышите спокойно. Если нет — требуйте письменный отказ и идите в Центральный банк с жалобой.

А у вас такое было?

Кто брал кредитные каникулы? Какие документы просил банк? Быстро ли одобрили?

Или банк отказал? По какой причине?

Делитесь в комментариях — опыт других людей лучшая инструкция. Брат Костяна, например, благодаря вашему опыту заранее знал, какие справки собирать.

Подпишисывайтесь на «Бюджетный вариант»

Здесь я рассказываю про деньги, кредиты, налоги и как не попасть в долговую яму. Без зауми, но с пользой. Читайте так же: