О деньгах говорить трудно. Иногда даже труднее, чем о сексе, потому что за каждой суммой прячется история стыда, страха, ощущения «я недостаточно зарабатываю» или «я слишком зависим(а)».

Там может крыться желание быть нужным, обеспечивать, держать контроль, а рядом с этим — страх оказаться обязанным, ограниченным, вторичным.

Деньги — это не только цифры, но еще и язык, на котором выражается сила, уязвимость, влияние, справедливость. Именно поэтому разговор о финансах часто вызывает напряжение, даже если все остальное кажется налаженным.

Можно быть в теплых, любящих отношениях, и при этом каждый раз напрягаться, когда речь заходит о счете в ресторане, об общем бюджете или о крупных тратах.

Финансы всегда оказываются вплетены в близость. Когда деньги обсуждаются открыто, они помогают строить прозрачность и доверие, когда тема замалчивается, постепенно возникает не только материальная, но и эмоциональная дистанция. Ведь за каждой тратой и каждым выбором стоит не просто сумма, а ценность, приоритет и ощущение справедливости (или несправедливости), и возможно появление обид, недомолвок и скрытых ожиданий.

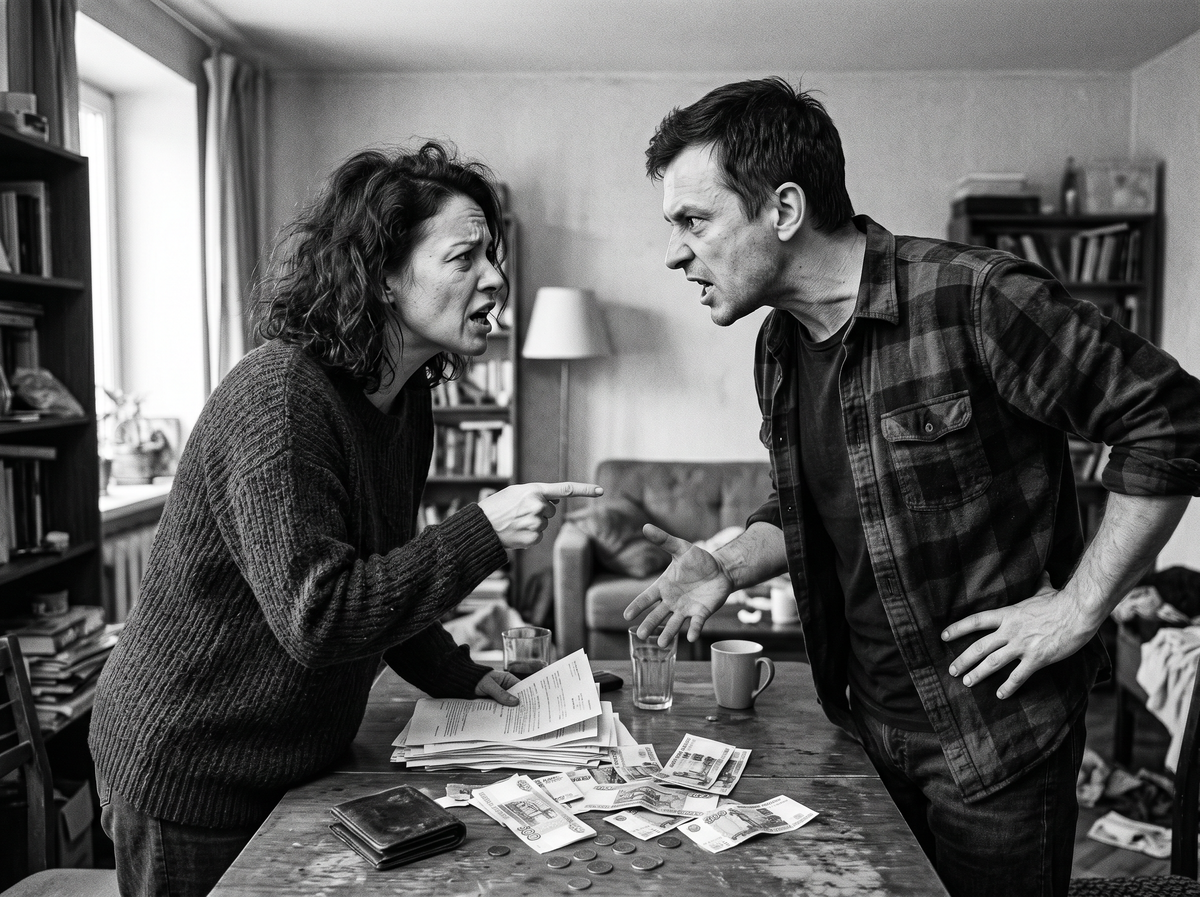

Однажды Зоя и Гена сильно удивились, когда поняли на сессии, что могут делиться самым личным — историями из детства, переживаниями, мечтами, даже фантазиями, — но при этом годами обходят стороной тему денег.

Разговор о том, кто сколько зарабатывает, вкладывает в общий быт и тратит на себя или на партнера, кажется настолько деликатным, что его снова и снова откладывают. В итоге вместо ясности рождаются намеки и недоговоренности: один ждет, что другой «сам догадается», другой считает, что все «и так понятно».

Постепенно это приводит к обидам и скрытому соперничеству — кто тратит больше, кто вкладывается меньше, кто «тянет» семью, а кто «сидит на шее». Очень часто напряжение в паре возникает не из-за самих цифр в кошельке, а из-за того, что эти цифры значат.

- Один партнер может думать: «Я тяну больше, чем могу», — и при этом вести себя так, что другой даже не подозревает об этом бремени.

- Другой, наоборот, может стыдиться того, что вносит меньше, чем хотелось бы, и именно чувство вины в итоге заставит его постепенно отдалиться.

Получается, что речь идет не только о расходах и доходах, а о внутреннем переживании своей роли в отношениях, о чувстве справедливости и признания.

Деньги становятся языком чувств, и, если этот язык не освоен, отношения неизбежно остаются в режиме догадок: «он наверняка думает, что я мало вкладываюсь», «она считает, что я не ценю ее труд».

Чтобы выйти из этого замкнутого круга, важно начать с простого и честного вопроса самому себе:

«Нравится ли мне финансовая сторона моих отношений? Чувствую ли ясебя комфортно в том, как распределяются деньги?»

Если речь идет о прошлом опыте, спросите себя:

«Не осталось ли у меня обиды, горечи или ощущения несправедливости?»

Это поможет обнаружить те эмоции, которые обычно скрываются за цифрами и счетами, и станет первым шагом к открытому разговору, в котором можно договориться не только о бюджете, но и о том, как каждому из вас важно чувствовать себя в паре.

Если внутри всплывает хотя бы маленькое «не очень», это уже сигнал. Необходим разговор. Как и секс, деньги лучше обсуждать, чтобы не усугубить ситуацию. Да, это непросто.

- И если вы только начинаете встречаться и кажется неловким затрагивать эту тему.

- И если вы давно вместе, и у вас сложилась не очень удобная, но привычная модель, в которой кто-то постоянно берет на себя больше.

- И если ты боишься показаться корыстным или, наоборот, равнодушным.

Откровенность в разговоре о деньгах связана прежде всего с ощущением равенства в отношениях. Она проявляется не в одинаковых суммах на счету, а в признании ценности вклада каждого. У кого-то в паре может быть больше финансовых возможностей, в то время как у другого — больше времени и сил, которые он вкладывает в быт, заботу или организацию жизни.

Когда оба партнера понимают и уважают разные формы вклада в отношения, тогда и рождается чувство равенства. Проявляется оно и в совместных решениях.

Важно, чтобы при обсуждении значимых трат и проектов, будь то отпуск, ремонт, образование детей или даже повседневные покупки, учитывалось мнение обоих партнеров. Такое участие дает ощущение, что он — полноправный участник общей жизни.

Кроме того, равенство означает уважение к личным финансовым потребностям. У каждого остается пространство для своих расходов, где он может чувствовать свободу и автономию, при этом сохраняя доверие в общей сфере. Партнеры сами решают, каким образом распределять ресурсы, как делить ответственность и на что обращать внимание в первую очередь.

Договоренности создают ясность и уменьшают вероятность возникновения скрытых ожиданий или иллюзий. Следует помнить и о том, что у каждого человека есть как зона личной свободы, где он может принимать решения сам, так и пространство общего, где все обсуждается с партнером. Когда эта структура понятна, уходит лишнее напряжение, а на его месте появляется доверие: партнеры знают, что могут опереться друг на друга и при этом сохраняют уважение к индивидуальности.

Разговор о деньгах укрепляет союз. Или разрушает, если слишком долго его избегать.

Финансы — это не любовь. Но это про партнерство.

Любовь — это чувства, а финансы — это структура, но в долгосрочных отношениях они неизбежно переплетаются. Мы идем ужинать, делим счет, покупаем билеты, планируем отпуск, а потом решаем вопросы ремонта, детей, ипотеки.

Деньги становятся либо связующим звеном, либо темой, которую хочется избежать, потому что она заставляет нас чувствовать себя уязвимыми. Одна из самых распространенных ошибок — думать, что в «здоровой паре» разговоры о деньгах возникают легко и сами собой. Но чаще все наоборот: у каждого есть своя история про деньги, часто не проговоренная, и партнеры не всегда делятся ею, потому что боятся быть осужденными или непонятыми.

Часто партнеры не обсуждают:

- кто сколько зарабатывает;

- есть ли у кого-то долги и обязательства;

- какие у каждого цели и приоритеты (накопления, траты, кредиты);

- как каждый понимает щедрость, бережливость, избалованность или финансовую зрелость.

И тогда возникают следующие мысли:

— «Он экономит на мне, значит, я ему не важна»,

— «Она все сливает на шопинг, у нее нет приоритетов».

Но если вы не проговаривали свою позицию и границы, откуда партнер может это знать?

Представления о «нормальности» расходов, сбережений и подарков у всех разные. И это может стать причиной не просто недоразумения, а конфликта ценностей.

Поэтому большинство пар задаются вопросами:

- А как вообще выстраивать отношения с деньгами вдвоем?

- Нужно ли делить все поровну? Или у каждого должен быть свой бюджет?

- Кто отвечает за общие траты?

- Как не обидеться, если кто-то зарабатывает больше?

Универсального ответа, к сожалению, нет. Но есть разные модели, и у каждой — свои плюсы, минусы и подводные камни. Важен не формат как таковой, а то, как вы его проживаете. Договоренность, честность, свобода и уважение — вот что делает модель работающей, а не ее структура. Давайте разберемся, какие варианты бывают и что важно в каждом из них учитывать.

Распространенные модели семейного бюджета

Важно не то, какую модель вы выберете, а насколько она вам подходит и учитывает ли она ваши реалии, ценности и потребности. Вот три наиболее распространенные схемы, с которыми чаще всего работают пары.

Модель 1: «У тебя свои, у меня свои»

Каждый распоряжается деньгами отдельно. Удобный формат на начальном этапе отношений или если вы живете раздельно. Иногда сохраняется и в долгосрочных парах, особенно если партнеры ценят финансовую независимость и не планируют объединять быт полностью.

Плюсы:

- чувство автономии;

- нет необходимости отчитываться за каждую трату;

- легко реализовать при равных уровнях дохода и отсутствии общих обязательств.

Минусы:

- сложности при совместных покупках (например, мебель, техника);

- неясность, кто за что отвечает в плане быта;

- напряжение, если один партнер зарабатывает значительно больше и тратит на себя гораздо больше, чем другой может себе позволить.

Без открытого диалога такая модель может привести к обидам и ощущению неравенства: «Ты покупаешь себе гаджеты, а я экономлю на обеде, и мне неудобно об этом говорить». Со временем это превращается в невысказанное напряжение и ощущение дистанции.

Однако если обеим сторонам комфортно, в этом нет ничего страшного или неправильного, наоборот, это может быть местом независимости и свободы для человека, при том что он предан и вовлечен в остальные сферы жизни пары.

Модель 2: «Все в общий котел»

Все доходы поступают на один счет. Из него оплачиваются все расходы: от коммуналки до отдыха и подарков. В некоторых парах только один из партнеров отвечает за финансовое планирование, в других — решения принимаются совместно.

Плюсы:

- удобство в планировании бюджета;

- прозрачность;

- общий фокус на совместных целях (ипотека, отпуск, крупные покупки).

Минусы:

- чувство зависимости, особенно у того, кто зарабатывает меньше;

- обязанность «отчитываться» за личные траты;

- сложнее организовать сюрприз или сделать подарок.

Когда партнеры выбирают модель, согласно которой все их доходы объединяются, устойчивость союза держится на ясных и честных договоренностях. Важно заранее обсудить, на какие именно цели направляются общие средства, будь то повседневные расходы, крупные покупки или накопления на будущее.

Не менее значимым становится вопрос личных трат: есть ли определенный лимит или каждый может позволить себе расходовать сумму по собственному усмотрению, сохраняется ли у каждого право иметь деньги, которыми он распоряжается без согласования с партнером, и насколько это комфортно для обоих.

Отдельного разговора требуют подарки и индивидуальные решения — будет ли это обсуждаться заранее или вы доверяете друг другу настолько, что оставляете за собой свободу в таких жестах.

Именно договоренности помогают превратить общий бюджет не в источник скрытых напряжений, а в прочный фундамент для сотрудничества. Они формируют атмосферу, благодаря которой объединение доходов воспринимается не как потеря свободы, а как способ создавать общее пространство, сохраняя при этом уважение к личным потребностям каждого.

Если это не обсудить заранее, может возникнуть ощущение, что даже небольшая покупка требует «одобрения», и это может разрушить ощущение свободы.

Модель 3: «Свои + общие по проценту»

Гибридная система: каждый партнер переводит определенный процент (например, 20–30%) от своего дохода в общий фонд. Эти средства идут на совместные нужды: еда, быт, дети, путешествия. Все остальное остается личным.

Плюсы:

- учитываются разные уровни дохода: тот, кто зарабатывает больше, платит больше, но при этом не «перетягивает» власть;

- остается чувство справедливости и свободы у обоих;

- можно корректировать процент в зависимости от этапа жизни.

Минусы:

- требует дисциплины и регулярного пересмотра, особенно при изменении доходов;

- вызывает сложности, если один из партнеров тратит «общие» активнее, чем другой считает разумным.

Эта модель особенно хорошо работает в парах, которым важна и независимость, и общая стратегия. Но, как и в других случаях, успех зависит не от самой схемы, а от того, как вы договариваетесь о деталях и пересматриваете ли ее по мере необходимости.

Когда один не зарабатывает

В жизни каждой пары бывают периоды, когда один из партнеров временно оказывается без активного заработка. Кто-то уходит в декрет, кто-то теряет работу, а кто-то берет на себя уход за ребенком, пожилым родственником или решает сделать паузу после выгорания. Такова жизнь.

Если в паре нет ясных договоренностей касательно финансов, в подобной ситуации у обеих сторон начинают накапливаться тревога, стыд и обиды. Один партнер чувствует, что «просит» или зависит, и это часто совмещается со стыдом или ощущением отсутствия ценности. Второй думает, что его ресурсы принимаются как должное, а он не получает благодарности.

Именно поэтому так важно обсудить:

- какая сумма становится общей и доступной для обоих;

- входят ли в нее бытовые расходы, транспорт, подарки, базовые нужды;

- остается ли пространство для личных денег (на кофе, книгу, спонтанную покупку — все, за что не нужно отчитываться).

Потому что финансовая забота — это не милость и не «поддержка в трудную минуту». Это часть партнерства и признание, что вклад в семью бывает разным.

Быть дома, воспитывать, планировать, сохранять ритм быта — это тоже труд, просто невидимый. Когда он уважается, никто не чувствует себя второстепенным, а когда игнорируется — даже самые теплые отношения становятся неравными.

Конвертная система и трекеры: дружим с реальностью

Если вы хотите избавиться от тревожности, когда речь заходит о деньгах, начните с реальности. Очень часто конфликты в паре происходят не потому, что у них «мало денег», а потому, что никто точно не знает, куда они уходят.

В голове все кажется управляемым, но потом вдруг оказывается, что «до зарплаты осталось три тысячи, а вроде ничего особенного не покупали». Вам поможет простая, но мощная практика — учет расходов. Не с целью себя ограничить, а чтобы увидеть реальную картину.

Как это можно делать?

1. Цифровые трекеры

Можно использовать любое удобное приложение: CoinKeeper, ZenMoney, Spendee, Moneon, Money Manager и десятки других. Некоторые из них синхронизируются с банковскими счетами, автоматически распределяют категории расходов и показывают наглядную статистику. Подойдет, если вы любите аналитику и хотите видеть динамику.

2. Ручной учет

Подходит тем, кто не доверяет приложениям или хочет буквально почувствовать, что держит все под контролем. В конце дня сами или вместе с партнером записывайте, на что и сколько потратили. Можно в тетрадку, можно в таблицу Excel, можно в заметки телефона. Уже через неделю вы увидите закономерности, которые раньше ускользали.

3. Обсуждение раз в неделю

Например, вы можете вместе садиться за стол по воскресеньям и за 15 минут пробегаться по категориям: еда, транспорт, дом, дети, «вкусняшки», кофе, такси, мелкие онлайн-подписки — и понять, где у вас «течь». Главное — без обвинений. Это не разбор полетов. Это способ навести порядок и вернуть ощущение уверенности.

Конвертная система: бюджет на ощупь

Если трекер — это взгляд назад («куда ушло»), то конвертная система — взгляд вперед («на что мы закладываем»).

Суть проста: ты делишь общий бюджет на категории и буквально раскладываешь деньги по конвертам или создаешь подкатегории в банковских приложениях или в Excel.

Пример категорий:

- Еда — 25%

- Жилье (аренда, коммуналка) — 30%

- Общий досуг — 10%

- Личное — 10% (по 5% на каждого)

- Детские/животные расходы — 10%

- Сбережения — 10%

- Форс-мажор — 5%

Каждая категория — как внутренний договор. Когда деньги в «конверте» заканчиваются, мы либо больше не тратим, либо обсуждаем перераспределение.

Это избавляет от лишних конфликтов: ты не думаешь, «почему он опять заказал еду», если знаешь, что в этом месяце у вас на доставку был отдельный бюджет и он еще не исчерпан.

Зачем нужен «форс-мажор»?

Потому что жизнь непредсказуема. Сломался ноутбук. Заболел ребенок. Внезапно вырос курс. Если не иметь финансовую подушку, любая внеплановая трата превращается в стресс и взаимные обвинения. А когда есть фонд форс-мажора, вы оба знаете: мы предусмотрели, мы заботимся о будущем, мы в одной команде.

Статья основана на материалах книги «Любовный контракт. Договориться о деньгах, быте и границах до того, как накопятся обиды».

БОМБОРА — одно из крупнейших издательств нон-фикшн книг в России (издательская группа «Эксмо-АСТ»). Издательство выпускает популярные книги по психологии, саморазвитию, бизнесу, науке и культуре, а также международные бестселлеры и книги известных авторов. БОМБОРА регулярно публикует подборки книг, новинки и рекомендации для читателей.

Подробнее о новинках и авторах — на официальном сайте издательства БОМБОРА.