В первых двух разборах я показывал реального пользователя с profit factor 0.25 и −57 тысяч за месяц. Сегодня — про один конкретный поведенческий паттерн, который сидит почти в каждом убыточном журнале и который почти никто не замечает за собой. Он называется эффект диспозиции. У того пользователя он стоил 11 927 ₽ за месяц на 250 сделках.

Если коротко: вы закрываете прибыльные сделки слишком рано, а убыточные держите слишком долго. И делаете это систематически, не отдавая себе отчёта.

Что такое эффект диспозиции

Термин ввели экономисты Хершел Шефрин и Меир Стейтман в 1985 году. Они заметили закономерность: инвесторы склонны продавать активы, которые выросли, и держать активы, которые упали.

Логика в голове звучит так:

- По прибыльной сделке: "зафиксирую сейчас, пока не отыграло назад"

- По убыточной сделке: "подожду, пусть отыграется обратно, не буду фиксировать минус"

И то, и другое кажется рациональным в моменте. Но на дистанции это математически разрушительно.

Почему это работает против вас

Представьте две сделки:

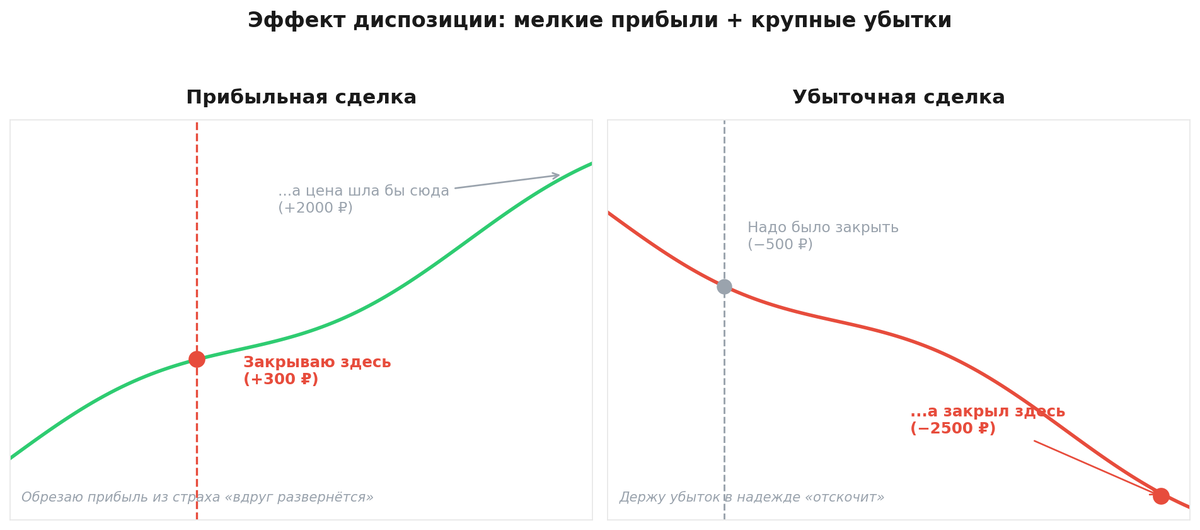

Прибыльная. Вы вошли, цена пошла в плюс. Появляется тревога — "а вдруг развернётся и я потеряю эту прибыль". Вы закрываете на +500 ₽. А цена идёт дальше и прошла бы +2000 ₽. Вы обрезали прибыль в 4 раза.

Убыточная. Вы вошли, цена пошла в минус. Появляется надежда — "отскочит, не буду фиксировать убыток". Вы держите. Минус растёт: −500, −1000, −2000. В итоге закрываете на −2500 или получаете стоп. Вы дали убытку вырасти в 5 раз.

Складываем: маленькие прибыли + большие убытки = отрицательное соотношение average win / average loss. Даже при win rate 50% (вы угадываете направление в половине случаев!) счёт тает.

Именно это произошло у пользователя из разбора: win rate 50%, но profit factor 0.25 — потому что прибыли мелкие, а убытки крупные. Это и есть отпечаток эффекта диспозиции.

Сколько это стоит — по исследованиям

Эффект диспозиции — один из самых изученных в поведенческих финансах. Цифры:

- Исследование Терранса Одина (1998) на 10 000 брокерских счетов: инвесторы продают выигрышные позиции на 50% чаще, чем проигрышные.

- Снижение доходности из-за этого эффекта — 4-6 процентных пунктов годовых в среднем по retail-инвесторам.

- У активных трейдеров эффект сильнее, потому что больше сделок = больше точек для проявления паттерна.

В абсолютных цифрах того пользователя: −11 927 ₽ за месяц на 250 сделках, затронутых этим паттерном. Это пятая часть всего его месячного убытка — только из-за одной поведенческой привычки.

Как увидеть это у себя

Эффект диспозиции измеряется — это не "ощущение". Нужно посчитать одну простую вещь:

Среднее время удержания прибыльных сделок vs убыточных.

- Выгрузи историю сделок из брокера

- По каждой закрытой сделке посчитай время удержания (выход минус вход)

- Усредни отдельно для прибыльных и отдельно для убыточных

- Раздели: время убытков / время прибылей

Интерпретация:

- Соотношение около 1.0 — здоровая торговля, держишь и плюсы, и минусы примерно одинаково

- Соотношение 1.5 и выше — у тебя эффект диспозиции. Чем выше, тем сильнее

- У того пользователя в одном из срезов это было около 2.8 — убытки держались почти в 3 раза дольше прибылей

Дополнительный признак: посмотри на average win и average loss. Если средний убыток в 2+ раза больше среднего выигрыша при win rate около 50% — это прямое следствие диспозиции.

Как с этим бороться

Эффект диспозиции — это встроенная особенность психики (боль от потери ощущается в ~2 раза сильнее радости от выигрыша, это нейрофизиология). Силой воли его не побороть. Работают только механические правила:

1. Заранее заданные стоп и тейк. До входа в сделку определи точку выхода в минус (стоп) и в плюс (тейк). Дальше — выход строго по ним, без "подожду ещё чуть-чуть". Это убирает решение из эмоционального момента.

2. Соотношение риск/прибыль минимум 1:1.5. Если на каждый рубль риска ты целишься минимум на 1.5 рубля прибыли — даже при диспозиции математика остаётся положительной дольше.

3. Трейлинг-стоп вместо ручной фиксации. Вместо "закрою на +500 из страха" — подтягивай стоп за ценой. Прибыль фиксируется автоматически, но даёт ей расти.

4. Запрет на передвижение стопа против себя. Самое жёсткое правило. Стоп можно двигать только в сторону прибыли (сужать убыток по мере роста), но никогда в сторону убытка ("дам ещё немного шанса"). Передвижение стопа вниз = диспозиция в чистом виде.

5. Журнал. Самое важное. Без журнала ты не видишь соотношение holding time. С журналом — видишь его в цифрах каждый месяц и ловишь себя на паттерне до того, как он съест депозит.

Связь с предыдущими разборами

В первом разборе мы видели общую картину: PF 0.25, −57 тысяч. Во втором разбирали, что такое profit factor и почему он врёт.

Сегодняшний эффект диспозиции — это одна из причин, почему у того пользователя PF оказался 0.25 при win rate 50%. Прибыли обрезаны, убытки раздуты. Win rate говорит "ты угадываешь в половине случаев", а profit factor показывает "но теряешь на этом в 4 раза больше, чем зарабатываешь".

Это главный урок серии: win rate без profit factor и holding time ничего не значит. Можно угадывать направление в 50-60% случаев и стабильно сливать счёт — если поведение работает против тебя.

В следующем разборе — про то, как win rate 70% может убивать депозит (контр-интуитивно, но это та же математика с другой стороны).

О сервисе

Quantra автоматически считает среднее время удержания прибыльных и убыточных сделок, average win / average loss и подсвечивает эффект диспозиции в твоей истории — с конкретной суммой, во сколько он тебе обошёлся. Подключается к Т-Инвестициям, БКС, Финаму через API.

Но посчитать это можно и руками в Excel — формула простая, я описал её выше. Главное — делать регулярно.

Подписывайтесь на канал — разбираем метрики и поведенческие паттерны на реальных данных. Ставьте 🔥 если узнали свой паттерн.