Месяц активной торговли на Мосбирже. 625 сделок, 336 закрытых. Win rate ровно 50%. Казалось бы — нормальная торговля с просадкой. Реальный profit factor оказался 0.25 — это значит, что на каждый рубль прибыли уходит четыре рубля убытков. Что показала статистика сделок, какие три поведенческих паттерна объясняют 86% месячного минуса и какие 4 правила могли бы это предотвратить. Разбор реального обезличенного кейса.

Это блог команды quantra-trade.ru — сервиса автоматического журнала сделок и поведенческой аналитики. В этом разборе мы публикуем кейс одного из наших пользователей с его согласия: цифры реальные, скриншоты — из его личного кабинета, идентификаторы убраны. Если интересны такие разборы — будем публиковать регулярно, разные истории, разные паттерны. Дальше — повествование от первого лица самого трейдера, чтобы сохранить честную интонацию опыта.

Что я видел и что было на самом деле

Раз в неделю я заходил в брокерское приложение, смотрел общий баланс и говорил себе что-то вроде "ну да, в минусе, но контролируемо". Я знал, что бывают плохие дни. Знал, что моя стратегия "в основном работает". Знал, что просадка временная.

Все три утверждения оказались неверными. Я понял это только когда выгрузил полную историю операций из Т-Инвестиций и сел разбирать её по-настоящему.

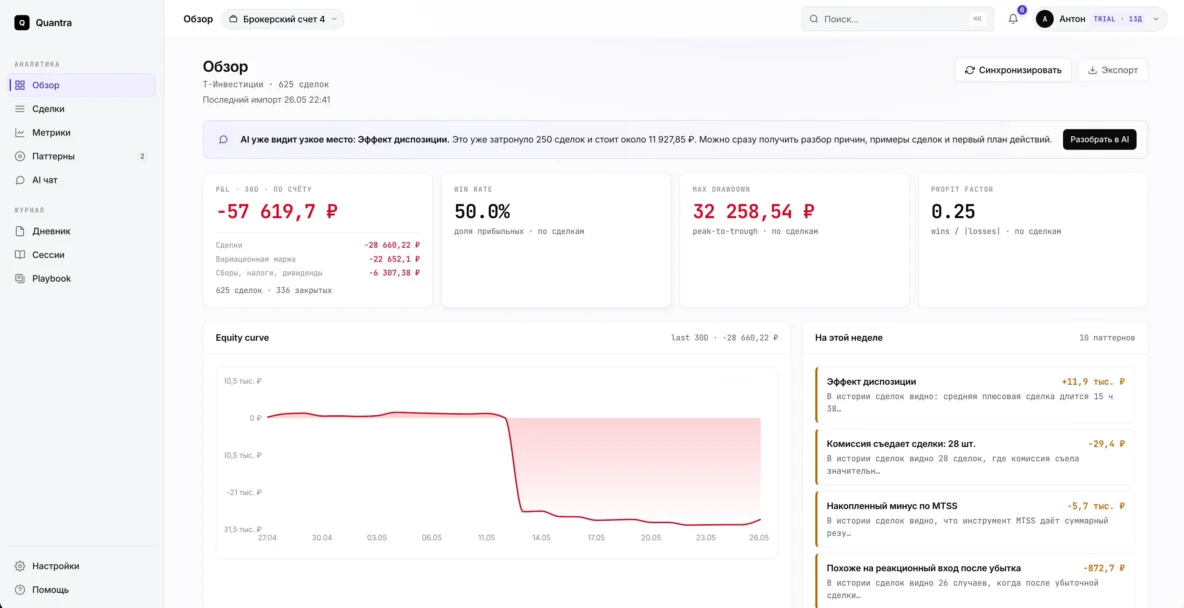

Вот что показал общий обзор:

Три цифры, которые я тогда увидел впервые:

- Profit factor 0.25 — это значит, что на каждый рубль прибыли я теряю четыре рубля на убыточных сделках. Это не работающая стратегия с просадкой. Это антистратегия — систематический минус.

- Win rate 50% — звучит как "ничья". На самом деле, с PF 0.25 это значит, что мои прибыли в 8 раз меньшеубытков по размеру. То есть я угадываю направление в половине случаев, но проигравшие сделки забирают в разы больше, чем выигрышные приносят.

- Просадка 32 тысячи рублей — peak-to-trough за период. И вот что особенно неприятно: на equity curve видно, что обвал произошёл в 2-3 дня в середине мая. То есть бóльшую часть месяца я торговал около нуля, а две катастрофические сессии перевернули всё.

И вот здесь я столкнулся с первым неприятным открытием: без журнала я этого не видел. В моменте каждый из тех плохих дней казался "случайным неудачным днём". Только увидев equity curve целиком, я понял, что большая часть моих месячных убытков — это не сумма мелких ошибок, а несколько крупных эпизодов, в которых я делал что-то систематически не так.

Что именно я делал не так — три паттерна с конкретными цифрами

Дальше я начал смотреть в раздел паттернов. Quantra находит их автоматически по истории сделок — это не "AI-предсказания", а просто статистика по сделкам, разбитая по разным разрезам: размер позиции, время между сделками, отклонение от обычного шаблона, реакция на убытки. Но именно эта статистика подсветила то, что я месяцами игнорировал.

Паттерн 1. Нетипичные сделки — минус 27 295 ₽

Critical-паттерн, confidence 0.92. 25 сделок, которые "выбивались из обычного шаблона": непривычный размер, непривычное время, непривычный день, контекст после предыдущих сделок.

По этим 25 сделкам — 20 закрылись в минус. Win rate на них — 20%, против моих обычных 50%. Total impact: −27 295 ₽ — это почти половина всего месячного минуса.

Когда я раскрыл список этих сделок и посмотрел в детали, картина стала очевидной. Это были сделки, которые я открывал:

- На фьючерсах, которыми обычно не торгую (SVM6 — серебро, GLM6 — золото)

- В нестандартное время (вечером после 20:00, в выходные)

- С размером в 2-3 раза больше обычного

- Сразу после нескольких убытков подряд

Каждая из этих 25 сделок казалась мне в моменте "особым случаем" — "сейчас уверен", "хорошая возможность", "не могу пропустить". На самом деле это были аномалии в моём собственном поведении, статистически связанные с эмоциональным состоянием, а не с рынком.

Confidence 0.92 — уровень уверенности алгоритма в том, что паттерн не случайность. На простом языке: эти 25 сделок с очень высокой вероятностью были эмоциональными решениями, а не системными.

Что я бы сэкономил, не открывая эти сделки: 27 296 ₽ — то есть почти половина моего месячного минуса.

Паттерн 2. Объём растёт после убыточных сделок — минус 9 885 ₽

82 случая, когда после убыточной сделки следующий объём вырастал в 1.5+ раза. Total impact: −9 885 ₽.

Это классический revenge trading — попытка отыграть проигрыш увеличением ставки. Я делал это десятками раз и не замечал, потому что каждое отдельное действие казалось рациональным. "Сейчас точно отскочит", "уверен в этом сетапе", "восстановлю позицию".

Статистика на этих сделках показала обратное: они систематически проигрышные. Логика простая — большая позиция открывается под эмоцией, а не под чистым сетапом. Эмоция замыливает критерии. Качество входа падает.

Если бы я просто не увеличивал размер после убытка — сохранил бы около 10 000 ₽ за месяц. Одно правило, ноль изменений в стратегии.

Паттерн 3. Реакционный вход после убытка — минус 872 ₽

51 случай, когда после убыточной сделки в течение 30 минут я открывал следующую. Total impact меньший — всего −872 ₽ — но паттерн очень показательный.

Это та же история, что и с увеличением размера, но в более тонкой форме: сокращение паузы между сделками. В нормальном состоянии я даю себе время обдумать следующий вход. В тильте — нет. Хочется быстрее.

Сама по себе цифра небольшая, но это симптом, который часто сопровождает первые два паттерна. И который Quantra детектит автоматически — сравнивая время между моими сделками в обычном режиме и после убытков.

Сложить всё вместе

Теперь смотрим на сумму:

При общем минусе −57 619 ₽ за месяц, эти четыре поведенческих паттерна объясняют 86% результата.

Это не значит, что моя стратегия идеальна, и что без этих ошибок я бы заработал +49 980. Часть сделок и без паттернов оказалась бы в минусе — это нормальная статистика. Но это значит другое: бóльшая часть моего убытка — это не "плохой рынок" и не "слабая стратегия". Это то, что я делал с этой стратегией в моменты эмоционального напряжения.

Без журнала я этого не видел. С журналом — оно стало очевидным за 15 минут.

Что показала карта активности

Ещё одна вещь, которую я нашёл в разделе метрик — карта моей собственной торговой активности по часам и дням недели.

Я думал, что торгую "в основном утром по будням". На самом деле:

- Среда — катастрофически минусовый день. Большая часть моих месячных убытков сконцентрирована именно в среду.

- Я регулярно торгую в субботу и воскресенье — на инструментах, которые торгуются 24/7 (фьючерсы), без классических ориентиров рабочих сессий.

- Вечером в 20:00-22:00 — тоже сделки. То есть я торгую и тогда, когда устал после рабочего дня.

P&L по дням недели подтвердил тот же вывод:

Понедельник и вторник — плюсовые. Дальше — обвал в среду, и оставшаяся неделя в минусе.

Что бы я сделал прямо сейчас, имея только эту картинку:

- Перестал торговать по средам — или ужесточил правила входа в этот день

- Перестал торговать в выходные — там нет ничего, что бы выигрывал у institutional-объёмов

- Закрывал терминал до 18:00 в будни

Три простых правила, никаких новых индикаторов и стратегий. По моим прикидкам — это вернуло бы половину месячного убытка.

Что было дальше

После того как я увидел эту картину, я не пошёл искать новую стратегию. Я ввёл четыре правила, основанные строго на найденных паттернах:

- Размер позиции — фиксированный, 1.5% от депозита. Никаких "увеличу, потому что уверен". Если хочется увеличить размер — это сигнал НЕ открывать сделку, а не наоборот.

- Пауза 30 минут после любой убыточной сделки — пока не остыл, не торгую.

Никаких сделок после 18:00 в будни и в выходные. - По средам — режим повышенного внимания. Перед каждым входом — проверка "почему именно сейчас, какой сетап". Если ответ нечёткий — пропускаю.

Это не "стратегия". Это дисциплина по работе с эмоциями, которая выводится из реальной статистики моих сделок. И главное — без журнала ни одно из этих правил не пришло бы мне в голову, потому что я не виделсоответствующих паттернов.

Что мы рекомендуем читателю

Если у тебя есть депозит, который проседает не катастрофически, но непонятно почему — выгрузи историю сделок из брокера за 3-6 месяцев и посчитай эти же три цифры. Без подписки на сервисы, в Excel:

- Profit factor: сумма всех прибылей / сумма всех убытков. Ниже 1.0 — стратегия в минусе. Ниже 0.7 — серьёзный звонок. Ниже 0.5 — структурная проблема, новая стратегия не поможет.

- Размер позиций после убытка vs обычный размер. Если после убытков ты систематически берёшь больше — это revenge trading, и это главная причина просадок у retail-трейдеров.

- P&L по дням недели и часам дня. Если есть окно времени, где PF меньше 0.7 на 30+ сделках — в этом окне торговать не стоит. Просто не торговать.

Три цифры. 30 минут работы. Изменить может больше, чем любой новый курс или индикатор.

Об этом разборе и Quantra

Это был обезличенный разбор истории сделок одного из пользователей quantra-trade.ru с его согласия. Подобные разборы мы планируем делать регулярно — разные истории, разные паттерны, разные ошибки и выводы.

Сама Quantra — сервис автоматического журнала сделок и поведенческой аналитики. Подключается к Т-Инвестициям, БКС и Финаму через API, автоматически подтягивает историю операций, считает profit factor, win rate, holding time, max drawdown с разбивкой по разрезам. Отдельно автоматически детектит поведенческие паттерны — те самые нетипичные сделки, revenge trading, эффект диспозиции, которые показаны в этом разборе.

Но методика важнее инструмента. Если ты готов раз в квартал тратить полный день на Excel — это полностью рабочий вариант, и мы знаем людей, которые так делают. Главное правило: делать это регулярно, а не разово. Один разовый разбор показывает картину, но если не вернуться к нему через месяц-два — паттерны быстро возвращаются.

Подписывайтесь на блог — впереди ещё много разборов реальных историй и обезличенных кейсов: где пользователи находили свои PF 0.3 в "нормальной торговле", какие паттерны проявляются перед крупными просадками, как одно правило меняет результат за квартал.