Звонит мне вчера Костян, сосед из деревни. Голос встревоженный.

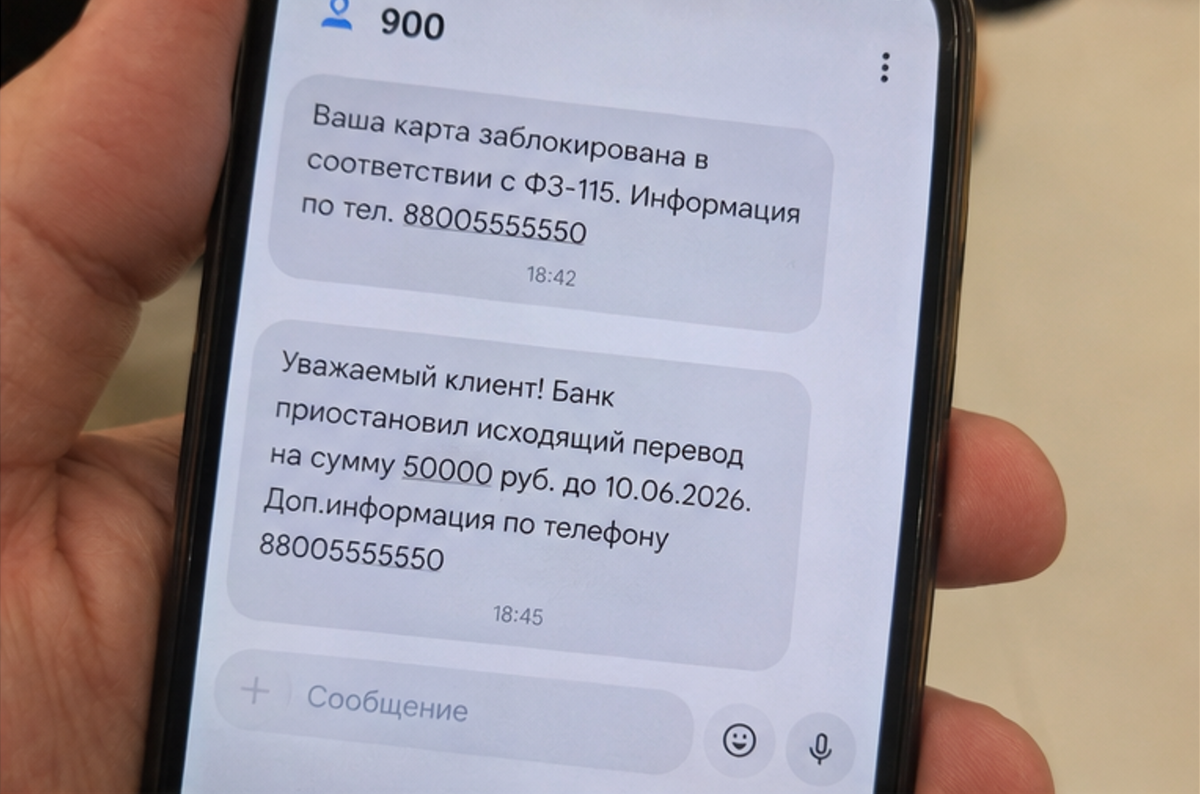

— Слушай, — говорит, — сын из Рязани перевёл мне 50 тысяч на ремонт крыши. А банк заблокировал карту. Требуют какие-то документы. Я в шоке.

Я ему: «Кость, ты чего, под камень тихо жил? С 1 июня новые правила. Теперь за каждым чихом следят и новые правила уже сейчас наступили».

Он молчит. Потом выдаёт: «А я откуда знал? Я в деревне, телевизор редко смотрю».

Вот такая история. И таких, как Костян, сейчас тысячи. Банки реально ужесточили контроль по 115-ФЗ. И под раздачу попадают не только бизнесмены, но и простые люди.

Сижу на кухне, чай пью. Рассказываю, как не попасть впросак.

Проблема: вы под колпаком, даже если не знали

Что случилось-то? С 1 июня 2026 года Росфинмониторинг получит право приостанавливать переводы на срок до 10 дней без решения суда. Причём под раздачу могут попасть даже мелкие переводы — если они частые или идут от разных людей.

И это не единственное ужесточение. С 1 января 2026 года банки перестроили работу. Количество признаков подозрительности выросло с 6 до 12. Банки теперь не просто смотрят на отдельные переводы, а анализируют ваше поведение целиком.

Какие переводы теперь под особым контролем сейчас и будут с 1 июня:

- Необычно крупные суммы. Получили 100 тысяч, а обычно у вас оборот 20 — банк задаст вопросы.

- Частые переводы разным людям. Особенно если деньги быстро приходят и быстро уходят.

- Регулярные поступления от незнакомых лиц. Тут важно: если вы просто заняли соседу 10 тысяч — это нормально. А если каждый месяц получаете от трёх-пяти разных людей — уже красный флаг.

- Быстрое снятие наличных сразу после того, как деньги пришли. Это классика «дропперов» — банки это не любят.

- Смена номера телефона менее чем за 48 часов до перевода. Это новый критерий с 2026 года. Если сменили номер в приложении банка или на «Госуслугах» и сразу делаете перевод — банк может заблокировать операцию, заподозрив мошенников.

- Транзакции с устройств, которые «засветились» у проблемных клиентов.

Теперь про главный страх многих: порог в 2,4 миллиона рублей. Важное уточнение.

Сейчас этот порог НЕ означает автоматическую блокировку. Это данные для ФНС, которые начнут работать с 2027 года. Если на карту за год упало больше 2,4 млн рублей неподтверждённых доходов — налоговая может заинтересоваться, с чего вдруг такие обороты. Но банк может заблокировать и за 50 тысяч, если операция покажется подозрительной. Запомните: сумма не главное, главное — паттерн поведения.

Разбор: почему так и что будет, если заблокируют

Закон 115-ФЗ действует с 2001 года. Его цель — бороться с отмыванием денег и финансированием терроризма. Банки просто выполняют требования.

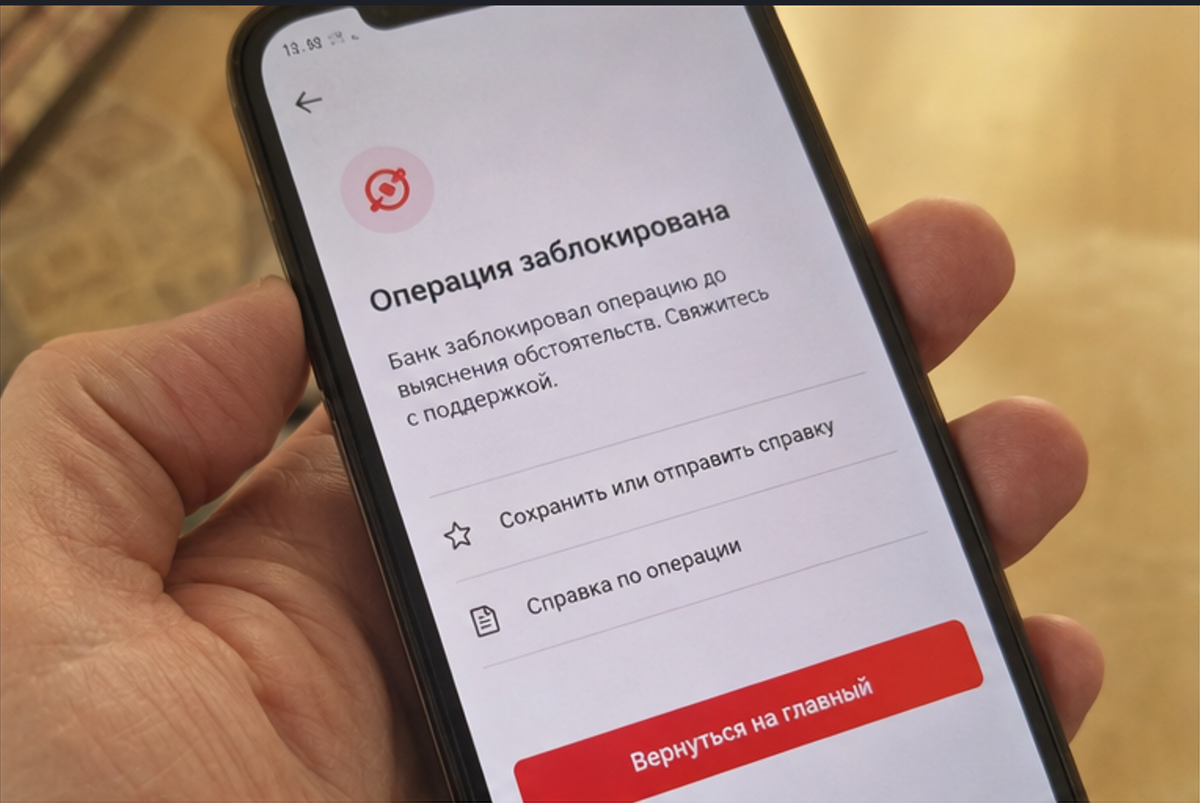

Но проблема в другом. Банк не обязан доказывать преступление. Достаточно подозрений, что операция может быть связана с отмыванием. У них свои внутренние алгоритмы, которые не разглашаются. Система может заблокировать и добросовестного человека.

Что будет, если банк заподозрит неладное:

- Блокировка по решению банка — до 5 рабочих дней. Банк приостанавливает подозрительные операции.

- Блокировка по требованию Росфинмониторинга — до 10 рабочих дней, без суда. Эта мера работает с 1 июня 2025 года.

- Долгосрочная блокировка — до 30 дней. Если поступила информация от компетентных органов иностранного государства.

- Бессрочная блокировка — только по решению суда. Если заподозрили связь с терроризмом или экстремизмом.

Важное изменение 2026 года: теперь банки обязаны проактивно информировать клиента о причинах блокировки. Они должны объяснить, по какой статье и из-за каких операций ввели ограничения. Раньше могли просто молча заблокировать — теперь так нельзя. Если банк не объясняет причину — это нарушение рекомендаций ЦБ.

Что делать: мой алгоритм, если заблокировали

Я в ремонте привык: случилась проблема — не паникуй, а действуй по плану. Запомните этот алгоритм.

Шаг первый — не делайте глупостей

Чего точно нельзя:

- Игнорировать запросы банка. Не надейтесь, что само рассосется.

- Пытаться обойти блокировку через другие карты или счета. Банк видит все ваши счета. Такие маневры только усугубят ситуацию.

- Сразу открывать новую карту в том же банке. Пока не решена проблема, новую тоже заблокируют.

Шаг второй — выясните причину

Позвоните в банк или сходите в отделение. Теперь банк обязан объяснить причину блокировки и сообщить вид применённых ограничений. Узнайте, какие документы нужны, чтобы подтвердить законность операций.

Шаг третий — соберите документы

Стандартный набор:

- Договоры (если продали машину, квартиру, взяли в долг)

- Справки о доходах (2-НДФЛ с работы)

- Чеки, квитанции, выписки

- Письменное пояснение: откуда деньги и на что потратили

Пояснения должны быть содержательными. Не просто «оплата по договору», а с расшифровкой: предмет сделки, кто контрагент, какой экономический смысл.

Шаг четвёртый — подайте документы в банк

Передайте всё под отметку о приёме. Зафиксируйте дату. Срок на ответ — обычно 3-7 рабочих дней. Всю переписку сохраняйте — она пригодится для жалоб.

Шаг пятый — если банк не помог

Есть три пути:

- Жалоба в Банк России через интернет-приёмную. Процесс небыстрый, но банки обычно реагируют.

- Обращение в межведомственную комиссию при ЦБ — это если банк вообще отказал в обслуживании по 115-ФЗ.

- Суд. Да, можно и в суд. Практика показывает: если вы законопослушный гражданин, суд может обязать банк разблокировать счёт.

И последнее — помните про ваше право. Статья 859 Гражданского кодекса говорит: вы можете расторгнуть договор банковского счёта в любое время. Банк обязан вернуть остаток средств даже при наличии претензий по 115-ФЗ. Не нравится банк — заберите деньги и уходите в другой.

Как не попасть под блокировку (советы бывалого)

Лучше предупредить, чем потом бегать с документами. Вот что я для себя вынес.

Совет первый — дробите крупные суммы

Нужно перевести родственнику 100 тысяч? Переведите двумя-тремя переводами по 30-40 тысяч с интервалом в пару дней. Так меньше подозрений.

Совет второй — пишите назначение платежа

Не оставляйте поле пустым. Напишите: «помощь сыну на ремонт», «подарок маме на день рождения», «возврат долга». Пустое назначение — это красный флаг для банка.

Совет третий — предупреждайте банк о крупных сделках

Продаёте машину или квартиру? Позвоните в банк заранее, предупредите. Скажите: «такого-то числа упадёт 500 тысяч от продажи авто». Банк сделает пометку.

Совет четвёртый — имейте запасную карту в другом банке

У меня их две. В разных банках. Если одну заблокируют — вторая на подхвате. Не кладите все яйца в одну корзину.

Совет пятый — храните документы

Чек о продаже машины, договор займа с соседом, расписку — всё это храните хотя бы год. Придёт запрос из банка — вы во всеоружии.

Совет шестой — не меняйте номер телефона перед переводами

Собрались переводить крупную сумму? Не меняйте за 2 дня до этого номер в банке или на «Госуслугах». Лучше сделайте это заранее или после перевода.

Вывод без пафоса

Банки не враги. Они просто исполняют закон. Но и вы не должны быть крайними.

Я не призываю прятать деньги под матрас. Пользуйтесь картами, переводите, получайте. Но делайте это с умом. Пишите назначение платежа, дробите крупные суммы, храните документы. И запомните про смену телефона — мелочь, а может спасти от блокировки.

А если заблокировали — не паникуйте. Действуйте по инструкции: выяснили причину, собрали документы, подали в банк. Не помогло — жалуйтесь в ЦБ или в суд.

Костяну я так и объяснил. Он вздохнул, сказал: «Понял, буду умнее». А я ему: «Ты главное, Сань, документы сохраняй. И сыну скажи, чтобы назначение платежа писал».

Вопрос для обсуждения

А с вами такое было? Блокировали карту по 115-ФЗ? Как выкручивались?

И главное: какие суммы для вас считаются «крупными»? Напишите в комментариях. Вместе разберёмся, где реальная граница, после которой банк начинает задавать вопросы. Поделитесь опытом — другим полезно будет.

🔔 Подписывайтесь на «Бюджетный вариант». Здесь я рассказываю, как не платить дважды за то, за что уже заплатили. Без зауми, но с пользой. Читайте также: