В этой статье совместно с экспертом мы разберемся в теме так называемой микроипотеки. Советуем к прочтению всем, кто задумывается о приобретении собственной квартиры в ближайшем или в далеком будущем – особенно, если планируется покупка за наличные средства.

Пoдпиcывaйтecь нa наш официальный кaнaл ИпoтeкaPRO | Этaжи в Телеграм и в Макс.

Что такое микроипотека простыми словами

Микроипотека – это небольшой займ в банке на недостающую сумму для покупки недвижимости. То есть у вас может быть накоплено 70% от общей стоимости новой квартиры, а на оставшиеся 30% вы оформляете микроипотеку.

Впервые термин появился в 2015 году для внутреннего пользования компании «Этажи». Его создателем выступил Вильдан Борисович Хусаинов. И вот уже с 2016 года термин «микроипотека» и его синоним «мини-ипотека» прочно закрепился на российском рынке недвижимости и активно используется до сих пор.

Это стратегия, а не отдельный продукт банка

Важно понимать, что у банков нет такого продукта, так что не стоит искать микроипотеку среди их предложений. А некоторым банкам даже не выгодны выдачи ипотечных кредитов в небольшом размере, а значит, для получения одобрения нужно это учитывать и уметь обходить.

Микроипотека – это, можно сказать, ваш инструмент или стратегия для приобретения жилья.

Чем микроипотека отличается от обычной ипотеки

Главное отличие – размер займа. Как правило, стандартная ипотека оформляется на большую часть стоимости квартиры (не считая первоначальный взнос в размере от 20,1%).

А микроипотека оформляется на небольшую сумму, которой может не хватать после накопления или продажи движимого и недвижимого имущества.

Минимальные суммы ипотечного кредита в крупных банках

В большинстве крупных банков России минимальная сумма для оформления ипотеки составляет 300 тысяч рублей. Но лимит может варьироваться от 100 тысяч до 1,5 миллионов рублей.

Главная идея: за те же деньги – квартира принципиально лучше

Обычно микроипотеку выгодно использовать в тех случаях, когда небольшая сумма отделяет вас от покупки более качественного варианта.

Сравнение двух сценариев покупки при одинаковом бюджете

Пример 1.

Допустим, у семьи есть 4 миллиона рублей. В пределах этой суммы в Тюмени имеется 2710 предложений вторичного жилья. Добавляем 1 миллион и получаем 5007 предложений, то есть почти в 2 раза больше вариантов для выбора. Причем в дополнительной подборке будет больше привлекательных вариантов с более комфортным районом, среди современных домов, со свежей отделкой и стильной меблировкой.

Пример 2.

Для более качественного варианта (с ремонтом, более удобным этажом и т.д.) вам может не хватать всего несколько сотен тысяч рублей. Например, квартира без ремонта за 3 миллиона 600 тысяч рублей и квартира с ремонтом и мебелью в этом же доме за 3 миллиона 900 тысяч рублей.

В первом случае можно приобрести жилье с микроипотекой, оставив часть денег на ремонт и произвести его под свой вкус. Ну а во втором случае можно сэкономить деньги, время и нервы на ремонтных работах, добрав ипотекой всего 300 тысяч рублей. .

Что выигрывает покупатель: район, площадь, состояние

Как видно из наших примеров, выгода покупки с микроипотекой в данном случае очевидна. Обычно в таких ситуациях покупатели выигрывают в самых разных параметрах – например, квартира немного больше по площади, в ней уже есть современный ремонт, она находится ближе к центру и т.д.

Финансовая математика микроипотеки

Предлагаем более детально изучить расчеты и рекомендации эксперта.

Как ставка зависит от размера первоначального взноса

Чем выше размер первоначального взноса, тем более выгодные условия (в том числе по процентной ставке) могут предложить банки.

Например, ставка по ипотеке в Сбербанке с первоначальным взносом (ПВ) более 50% ниже ставки при минимальном первоначальном взносе на 2,2%.

В ВТБ отличие составит 1% в пользу варианта с большим ПВ, в Альфа банке – 0,4%, в Севергазбанке – 1,9%, в СНГБ – 1,3%, в Совкомбанке – 0,5% и т.д.

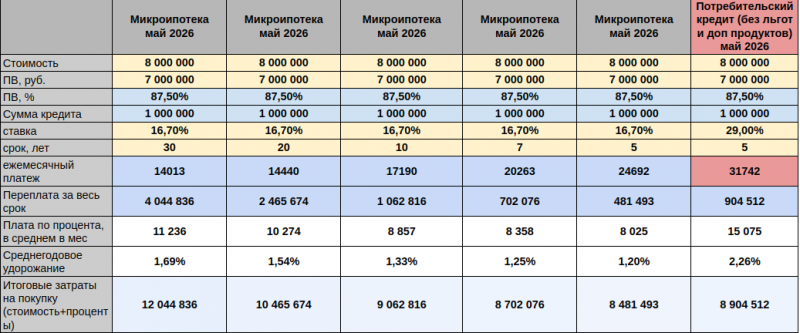

Расчет переплаты на конкретных суммах

Пример. Сумма кредита – 1 миллион, при сроке 30 лет платеж составит 14 013 рублей, а переплата – 4 миллиона. А вот при сроке в 5 лет платеж составит 24 692 рублей, а переплата менее 0,5 миллионов. То есть чтобы сократить срок в 6 раз, а переплату в 8,4 раза платеж увеличили даже не в 2 раза, а на 76%.

Это очень важно увидеть на реальных расчетах, так как восприятие расходов у многих не совпадает с реальностью. На практике многие люди ошибочно отвечают на вопрос: “Если платеж по ипотеке 10 тысяч рублей при сроке 30 лет, сколько нужно платить в месяц, чтобы рассчитаться в 3 раза быстрее – за 10 лет?”. Большинство людей говорят, что надо платить по 30 тысяч, а даже при сегодняшних ставках это будет 17,6 тысяч. То есть сумма отличается почти в 2 раза.

Так что с реальными расчетами можно более объективно подойти к оформлению ипотеки, и что еще важно – досрочному погашению. Потому что оформить можно так, как одобрил банк, на 30 лет. А платить с опережением, по своему графику, чтобы уменьшить переплату в 8-10 раз.

Почему короткий срок выгоднее длинного при небольшой сумме

Заместитель руководителя ипотечного департамента компании «Этажи» Татьяна Решетникова считает, что для снижения переплаты по ипотеке и более быстрого погашения займа как раз выгодно прибегать именно к микроипотеке.

Как видно из таблицы, при микроипотеке в 1 миллион рублей вполне реально сократить переплату с 4 044 836 рублей до 481 493 рублей. Для этого потребуется вносить ежемесячный платеж в размере 24 692 рублей.

Микроипотека против потребительского кредита

Казалось бы, зачем использовать микроипотеку, если по-прежнему существуют потребительские займы?

Почему люди ошибочно выбирают потребительский кредит

Потребительский кредит проигрывает микроипотеке практически по всем параметрам. Давайте сравним оба варианта.

Сравнение по всем параметрам

Покупка за наличные средства

Микроипотека может помочь и в случае, когда семья приобретает новую недвижимость за наличные средства. Зачастую в таких вариантах может не остаться накоплений на небольшой ремонт или, например, покупку новой мебели.

Или как вариант можно использовать на покупку наличные деньги, но взять микроипотеку, чтобы закрыть другие кредиты (так платежи по новой ипотеке станут более комфортными для бюджета) или приобрести дачу для отдыха в выходные, автомобиль или что-то еще необходимое для семьи.

Кому подходит микроипотека, а кому нет

Но всем ли категориям заемщиков подходит микроипотека?

Признаки идеального заемщика

Татьяна Решетникова выделяет несколько таких критериев:

- Семья с большим количеством имущества, которое возможно продать для накопления большой суммы на ипотеку. Не хватает несколько сотен тысяч – их как раз можно взять в микроипотеку.

- Вы хотите приобрести квартиру, сразу же сделать в ней ремонт и закупить мебель. Или даже купить единовременно и квартиру, и автомобиль.

- Вы планируете помочь своим детям или родителям с приобретением личного жилья.

- Вас не устраивают варианты квартир, которые вы можете приобрести за имеющуюся сумму. К примеру, хочется выбрать другой район или квартиру с большей площадью.

- Семья, которая хочет купить квартиру с дополнительной комнатой, а наличных средств не хватает.

- Семья хочет одновременно с квартирой приобрести дачу и не копить на нее.

- Покупка одновременно двух квартир – одна для проживания, а вторая – для сдачи или для будущего использования ребенком.

- Семья, которая хочет закрыть действующие дорогие потребительские кредиты и карты, уменьшить платеж и еще получить вычет с процентов.

В каких случаях лучше подкопить или взять полноценную ипотеку

Каждая ситуация индивидуальна, поэтому мы советуем обращаться к профессионалам в этой области. Например, специалисты по недвижимости и ипотечные брокеры компании «Этажи» могут проконсультировать вас по поводу микроипотеки и полностью сопроводить сделку.

Как оформить микроипотеку: пошаговый алгоритм

Шаг 1. Посчитать финансовый разрыв

Даже если планируете уложиться в определенную сумму наличных, можно рассматривать объекты и чуть дороже, так как часто продавцы учитывают возможность торга для реального покупателя. При этом можно подать заявку на ипотеку для подстраховки – при необходимости вы можете воспользоваться кредитом, а если не потребуется, закрыть заявку.

Шаг 2. Выбрать банк и программу

Несмотря на большой первоначальный взнос, требования к заемщику и пакету нужно соблюсти для получения наиболее выгодного предложения.

Шаг 3. Подать заявку с высоким первоначальным взносом

Не всем банкам выгодна выдача микроипотеки. Иногда надо запросить больше, а потом взять из одобренной суммы только нужную. При малых суммах кредита очень важно сэкономить на дополнительных расходах.

Шаг 4. Выбрать срок с запасом и гасить досрочно

Увеличивая срок кредита по договору, можно уменьшить обязательный платеж и повысить шансы на одобрение, так как меньший платеж не так сильно влияет на кредитную нагрузку, а возможная большая доходность больше устраивает банк.

Кроме того, при маленьких обязательных платежах легче сформировать подушку безопасности на 2-3 месяца. А вот реальные платежи нужно вносить больше, с частичным досрочным погашением, значительно сокращая прибыль банка. В таких ситуациях любые штрафы и пени были бы незаконными.

Чем опасна стратегия «подкоплю еще немного»

Татьяна Решетникова убеждена, что далеко не во всех ситуациях стоит тратить время и копить дальше.

«Вопреки многолетним ожиданиям покупателей со стратегией накопления цены не снижаются, а при улучшении условий кредитования активно растут. Кроме того, ситуация с аномально высокими ставками по вкладам прошла, а новые ставки могут уже не покрыть разницу в росте, с учетом того, что нужно будет оплатить налог с дохода, тратить деньги на съем жилья и упустить выгодные предложения. Опытные риелторы говорят, что самые лучшие варианты на рынке разбираются в первые две недели. Я с этим согласна, поэтому важно запастись всеми инструментами, которые помогут быстро, выгодно, удобно и безопасно купить понравившееся жилье».

Сомневаетесь в своем решении – покупать сейчас или отложить на потом? Закажите бесплатную консультацию на сайте etagi.com. Наши эксперты введут вас в курс рыночной ситуации и подскажут, какая стратегия окажется более выигрышной для вашей семьи.