На российском рынке появился новый инструмент, который можно использовать как способ временного (или постоянного) хранения средств с доходностью выше ключевой ставки ЦБ и выше фондов ликвидности, привязанных к ней.

Это облигации, цена которых привязана к ставке RUONIA. Сама же ставка RUONIA привязана к ключевой ставке и всегда примерно или точно равна ей.

RUONIA (Ruble OverNight Index Average) — это средневзвешенная процентная ставка по необеспеченным однодневным кредитам (депозитам) между российскими банками в рублях. Она отражает оценку стоимости необеспеченного заимствования на условиях «овернайт» (на один день).

В необеспеченные кредиты овернайт вкладывают средства фонды ликвидности (фонды денежного рынка), поэтому их доходность тоже всегда следует за ключевой ставкой. Но из-за некоторой комиссии управляющих компаний она получается чуть ниже на коротких интервалах, на более длинных - сравнивается с ключевой ставкой, на еще более длинных - начинает ее превышать под действием сложного процента.

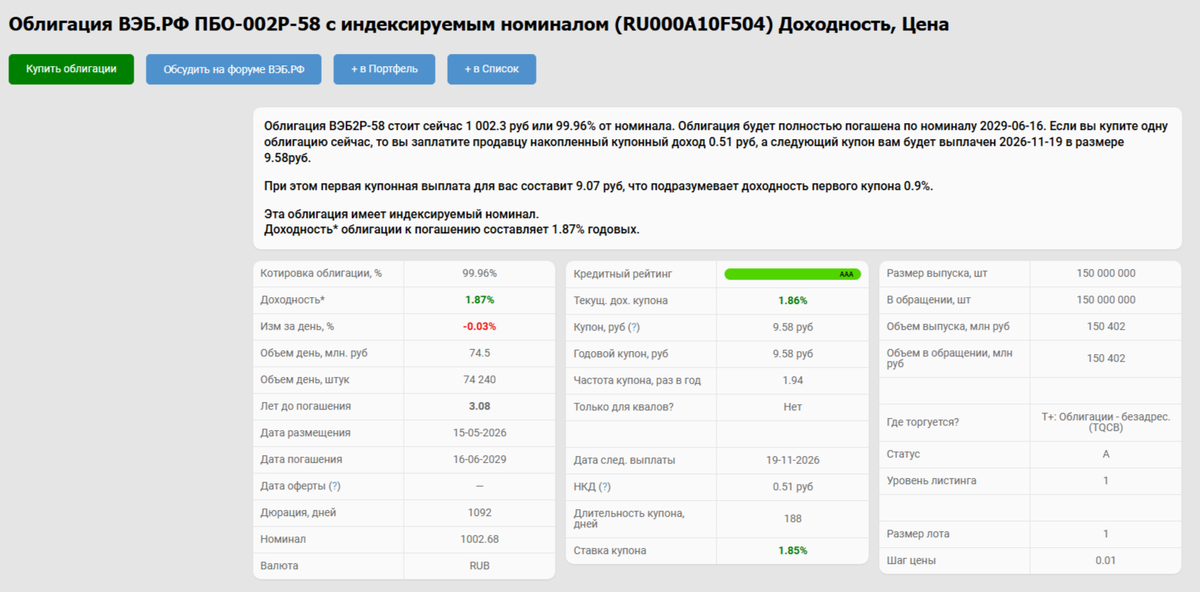

Не так давно в обращение поступила наверное первая облигация с индексируемым номиналом, привязанная к ставке RUONIA - это облигация ВЭБ-РФ ВЭБ2Р-58, тикер RU000A10F504.

Все ее параметры вы можете видеть на скрине:

Цена данной облигации торгуется и должна торговаться в районе 100%, но эти 100% в рублях ежедневно растут, индексируясь на рост ставки RUONIA. При этом дополнительно по облигации предусмотрен купонный доход из расчета 1,85% годовых, который выплачивается раз в полгода, а до выплаты накапливается, как НКД по любой облигации.

Таким образом, например, сейчас при ставке ЦБ 14,5% годовых и аналогичной ставке RUONIA, эта облигация приносит доход 14,5+1,85 = 16,35% годовых. Если ключевая ставка будет меняться - доходность тоже будет меняться следом. Но она в любом случае остается выше доходности фондов ликвидности, так же следующих за ключевой ставкой, на величину этого купона 1,85% годовых и еще чуть больше.

Надо понимать, что доход по облигациям облагается НДФЛ (13% или 15%), но его можно сальдировать, чтобы не платить, если продать какие-то акции или облигации в убыток, и обратно купить (что при падении рынка не составит проблем).

Период обращения это облигации - 3 года, до 16 июня 2029 года. Она эмитирована высоконадежным госбанком, специализирующимся на внешнеэкономических расчетах.

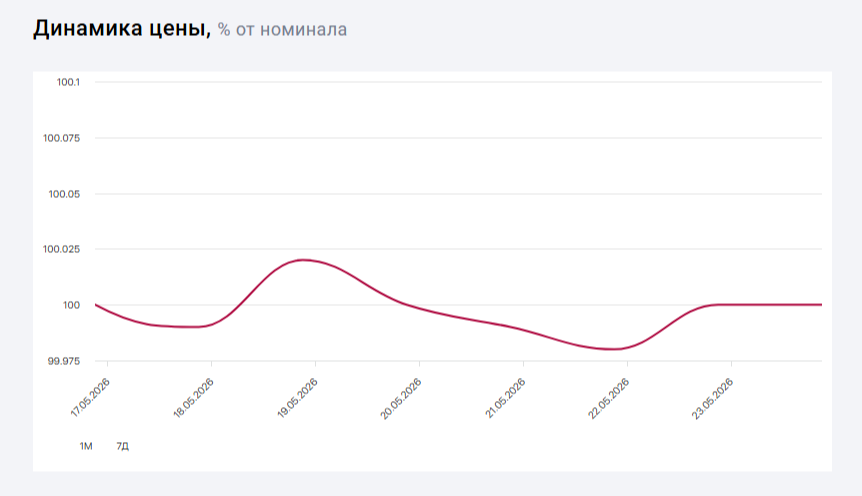

Облигация поступила в обращение около 10 дней назад, наблюдения показывают, что все это время цена держится в районе 100% номинала (сам номинал ежедневно растет, как цена пая в фондах ликвидности), отклоняясь в течение дня очень несущественно. Как и можно было предположить.

Поскольку при покупке и продаже фондов ликвидности своего брокера комиссия не берется, а при покупке и продаже этой облигации возьмется, то в ней целесообразно парковать средства на относительно длительное время. Например, более месяца, несколько месяцев.

Если же средства нужно похранить только несколько дней - тогда по-прежнему лучше будут фонды ликвидности, иначе весь доход "съест" комиссия за покупку и продажу облигации.

В каждом случае нужно считать, что выгоднее, исходя из размера комиссий вашего брокера. Но в общем и целом так: чем дольше предполагаемый срок - тем выгоднее облигация.

Также важно понимать, что ценой облигации не управляет маркетмейкер (как ценой фонда ликвидности), и если, например, при обвале рынка ее начнут массово продавать, цена может сильно упасть. Удержание цены на уровне 100% тут не гарантировано, но весьма вероятно в относительно спокойных условиях.

Не является индивидуальной инвестиционной рекомендацией.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.